.png")

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину?

Отчет «Анализ расхождений выручки НДС и Налога на прибыль в декларациях» поможет найти все расхождения.

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год.

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы.

Видео-обзор разработки

Зачем сравнивать доход по прибыли и по НДС

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

- Переходящие разницы (разницы в моменте признания дохода)

- Неизменные разницы

- Контроль считается пройденным, если итоговая колонка «Разница» равна нулю

Контроль расхождений деклараций по прибыли и данных учета

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

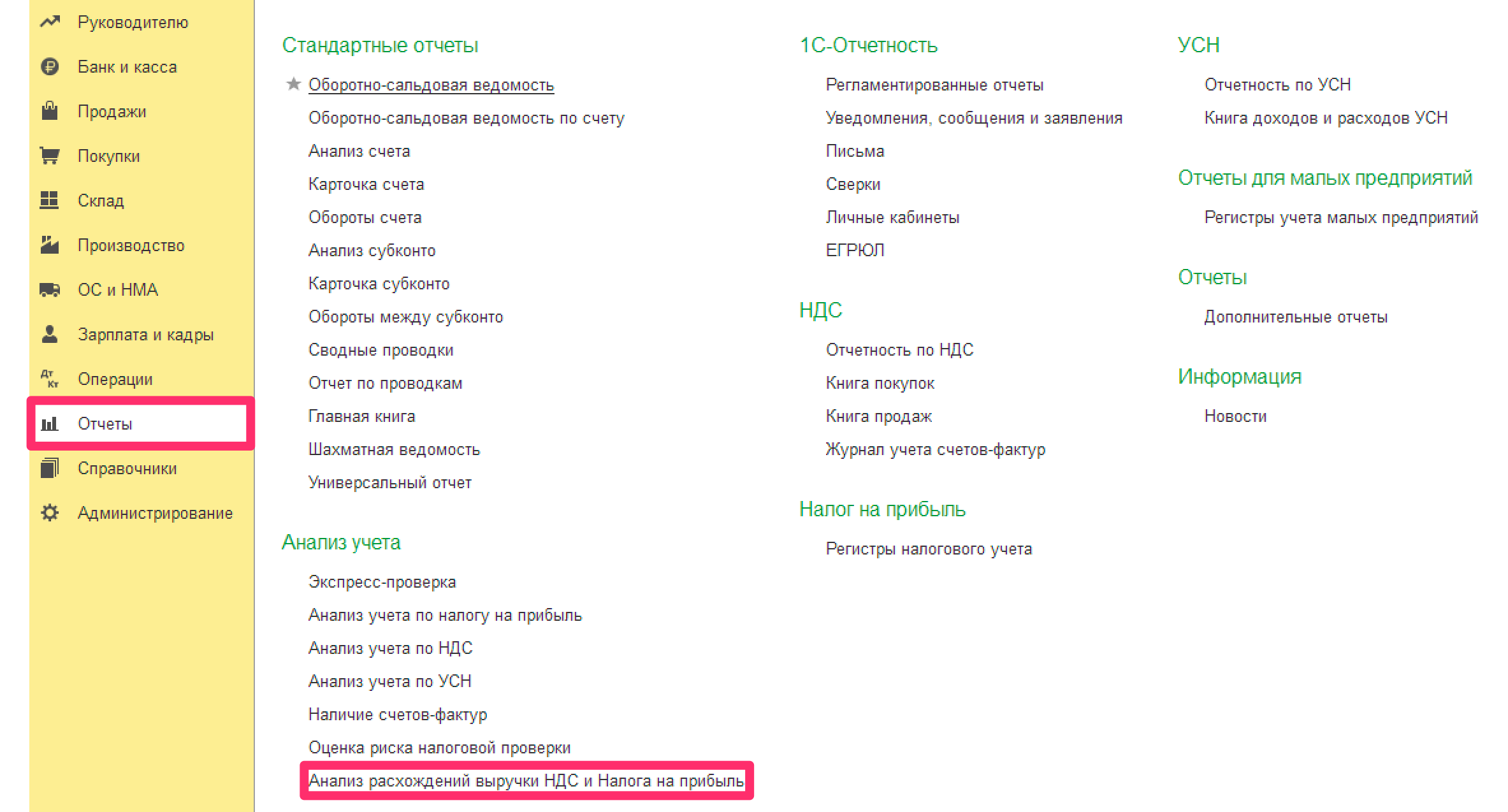

Как открыть отчет?

Для открытия отчета перейдите в меню Отчеты — Анализ учета — Анализ расхождений выручки НДС и Налога на прибыль.

Примеры использования отчета

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

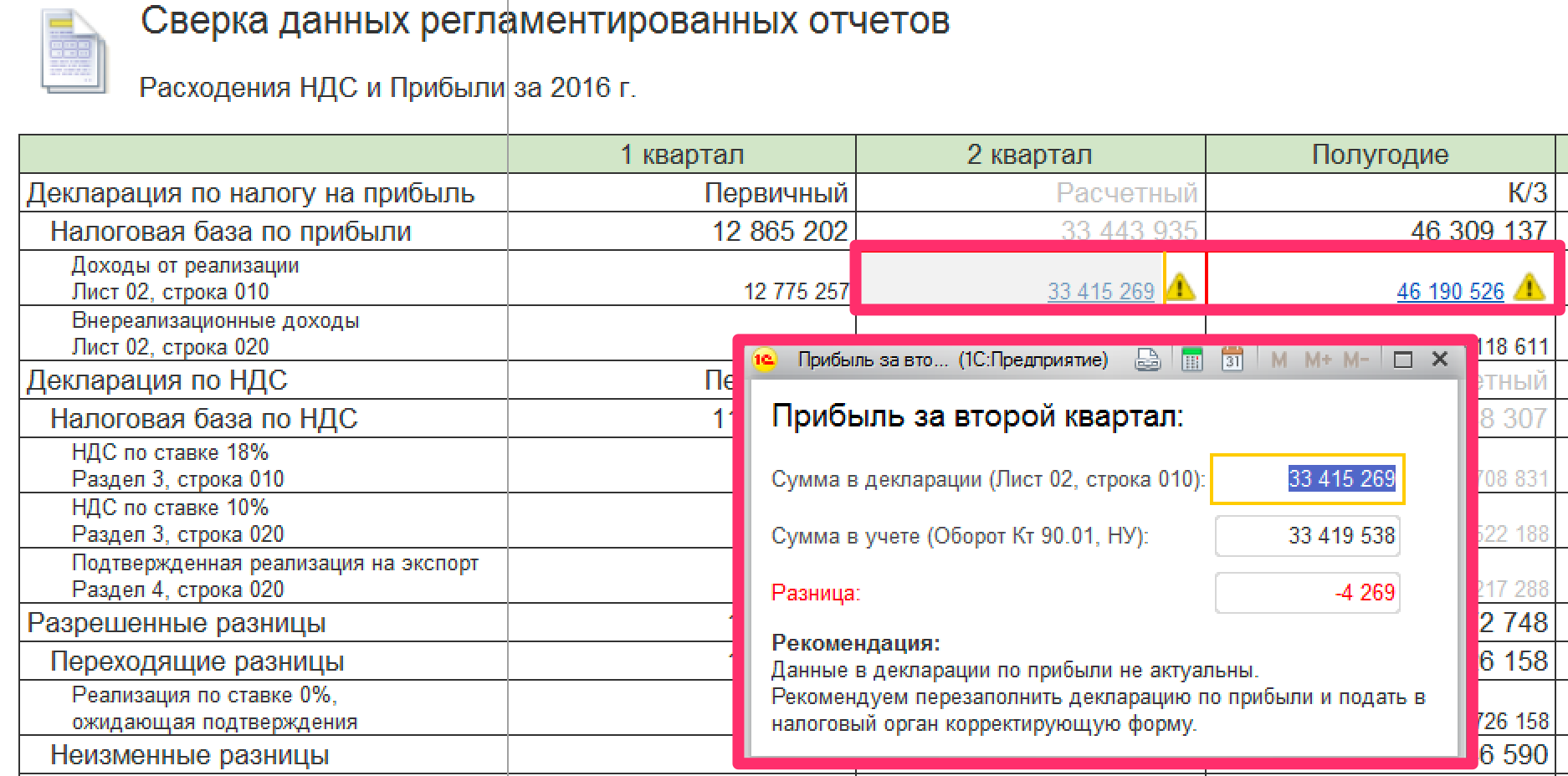

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

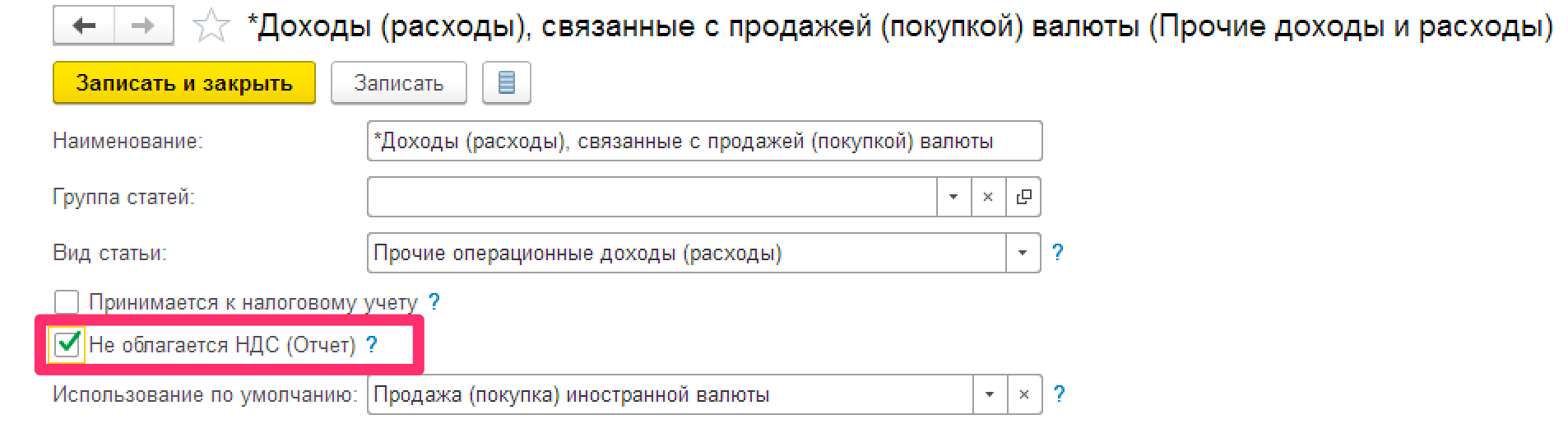

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит "Не облагается НДС" (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС.

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополним перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу.

В данном случае она означает наличие учетной ошибки в декларации по НДС или Прибыли. Для выявления ошибки необходимо провести дополнительный анализ данных (за рамками данного отчета).

Но наша первичная рекомендация — актуализировать закрытие месяцов, формирование книги продаж и перезаполнить налоговые декларации.

Планы на будущее

- Мы планируем развивать функциональность отчета:

- дополнить перечень разрешенных разниц

(например, показатель реализации, по которой ставка НДС 0% не подтверждена в течение 180 дней)Реализовано - добавить расшифровки показателей из учетных данных

- добавить автоматическое формирование ответа на требование налоговой инспекции

- Также мы готовы прислушиваться к вашим практикам и пожеланиям и реализовывать дополнительные проверки.

Причины купить

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

Стоимость разработки — 4 000 руб.

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим)

Год дополнительной поддержки стоит — 1000 руб.

Прочая информация:

Обработка тестируется на актуальных версиях программы "1С:Бухгалтерия предприятия".

Код обработки полностью открыт.

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС.

Для учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

Обновления

Версия 1.2

- интерфейсные исправления

Версия 1.3

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

Версия 1.4

- В разрешенные разницы добавлены новые показатели:

- Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

- исправлены выявленные ошибки

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

Версия 1.5

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Версия 1.6

Версия 1.7

- В анализе 2026 года показывается ставка НДС 20%

- Исправлен показатель "Подтвержденная реализация на экспорт" (Раздел 4 строка 020) в отчетах 2026 года

- Не контролируется разница в 1 рубль между ОСВ и Декларацией по прибыли

Версия 1.8

- Мы добавили в анализ сходимости учетных и отчетных данных данные выручки по прочим операциям (Приложение №3 к Листу 02) — это обычно реализация ОС или НМА

- Добавили возможность открывать регламентированные отчеты по гиперссылке (в один клик можно открыть все, что нужно для сверки)

- Добавили расшифровку графы "Разница" — основные причины и необходимые действия

Версия 1.9

- В этом релизе добавлена проверка расхождений по операциям безвозмездной передачи

Версия 1.10

- Добавлен новый показатель "Отгрузка без перехода права собственности"

- Исправлены выявленные ошибки

Версия 1.11

- Добавили новый показатель "Реализация отгруженных товаров" (фактический переход права собственности)

- Доработали показатель 040 раздела 4 декларации по НДС. Теперь суммируются все строки этой графы

Версия 1.12

Мы решили сделать разработку еще удобнее и перенесли функционал в Расширение.

Это позволит:

- более удобно открывать разработку (меню — Отчеты — Анализ учета)

- более удобно настраивать статьи прочих доходов и расходов

- улучшить проверку совместимости разработки с будущими версиями 1С:Бухгалтерии

Но мы не забыли и о развитии функционала:

- показываем показатели различий только если есть что показать

- упростили настройку статьи прочих доходов из расходов (флаг "Не облагается НДС")

- добавили справку для показателя "Реализация по ставке 0%" (для открытия надо нажать знак "?")

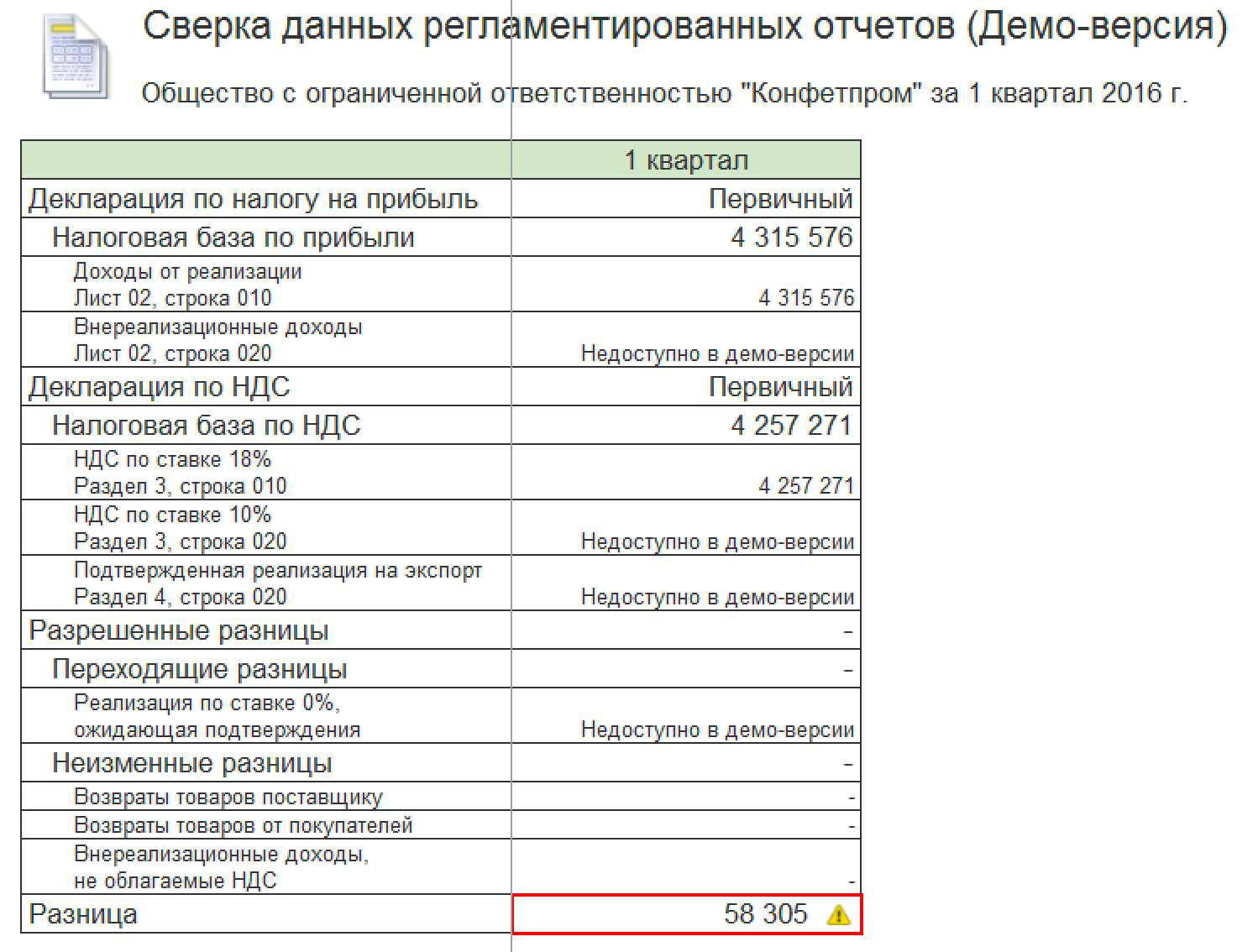

Демо-версия отчета

Мы подготовили специальную ограниченную демо-версию отчета. В ней реализован анализ:

- В декларации по прибыли "Доходы от реализации Лист 02, строка 010"

- В декларации по НДС "НДС по ставке 18% Раздел 3, строка 010"

Остальные показатели не доступны в ограниченной версии.

Отзывы пользователей отчета

|

Бухгалтерия ООО «Зебра Тойз» выражает благодарность Руководителю корпоративного направления Мордвину Сергею и всей компании «Простые Решения» за помощь и разработку отчета «Анализ расхождений выручки НДС и Налога на прибыль». До появления данного отчета, большое количество времени затрачивалось, на проверку правильности расхождений выручки НДС и Налога на прибыль., сейчас эта задача упрощена до минимума, что высвобождает время другой работы, что особенно ценно в отчетный период. С Уважением, Гл.бухгалтер ООО «Зебра Тойз» Осипова Юлия Игоревна

|

|

Обработка очень классная! В работе помогает сильно, экономит кучу времени. Пользуюсь ежеквартально при составлении отчетности. Если есть несоответствие налогооблагаемых баз по налогу на прибыль и НДС можно до сдачи отчетности проверить и при необходимости поправить. Раньше чтобы проверить соответствие баз надо было поднять НД по НДС за все периоды текущего года, куда-то выписать цифры, сложить, а потом только сверить с НД по налогу на прибыль. А если выписал неверно или в этот момент кто-то отвлек, то и результат будет неверный. Теперь всё делается очень быстро, можно сказать одним нажатием кнопки. В отчете видно где именно расхождения и найти и проверить их очень легко. Соответственно, ответ на запрос ИФНС делается быстро. Спасибо разработчику! Рекомендую всем бухгалтерам кто работает на ОСНО! Шинкарева Галина НиколаевнаГлавный бухгалтер рабочей группы 1С:Бухобслуживание |

|

Разработка безусловно понравилась по следующим причинам: Иванuser1141270 |

С теплотой, Руководитель компании Простые решения, Сергей Мордвин

Гарантия возврата денег

ООО «Инфостарт» гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Для возврата оплаты просто свяжитесь с нами.