1.Введение

Данная статья представляет собой краткий сравнительный анализ различных методов и способов подготовки международной отчетности (МСФО) на предприятиях в Российской Федерации. Статья не предполагает отдельного вывода по результатам анализа, все основные преимущества и недостатки каждого метода будут рассмотрены в таблице, а выводы пусть каждый делает самостоятельно.

Какие организации в России ведут отчетность по МСФО?

Прежде всего, это кредитные, страховые организации и акционерные общества, которые по закону обязаны предоставлять и публиковать отчетность по МСФО. Предоставлять такую отчетность также обязаны российские организации, у которых это установлено в учредительных документах, включая представительства иностранных компаний или их дочерние организации. Нередко такая отчетность требуется в случаях привлечения выгодных кредитных ресурсов. Таким образом, в настоящее время сформировался достаточно большой слой российских компаний, которым постоянно требуется финансовая отчетность по МСФО.

Какие способы и методы существуют для подготовки отчетности по МСФО?

Основным и обязательным стандартом учета в России, кроме организаций, подконтрольных ЦБ РФ, и иностранных компаний, является российский стандарт бухгалтерского учета (РСБУ). Как правило, учет по РСБУ используется в качестве базового для формирования данных по МСФО. Все существующие способы подготовки отчетности по МСФО можно свести к трем основным:

- Табличная модель трансформации данных из РСБУ;

- Транзакционная модель трансляции данных из РСБУ;

- Независимый учет по МСФО;

В реальной практике применяется множество различных вариантов, сочетающих в себе эти три способа, в той или иной степени. Такое разнообразие связано со множеством факторов и обстоятельств, зависящих от культуры и опыта бухгалтеров, от корпоративной, организационной и отраслевой специфики. Определенный вклад в выбор будущей модели также вносят специалисты, внедряющие информационные системы (СИС). Нередки случаи, когда СИС просто идут на поводу у заказчиков, опираясь на их устаревшие навыки привычки, или предлагают программные продукты, с которыми привыкли работать сами.

СИС, как врачи, должны действовать беспристрастно и профессионально, уметь классифицировать задачу и предложить оптимальный вариант её решения, исходя из возможностей современных ИТ технологий, и при этом должны сочетать качества новатора и разумного консерватора, чтобы не навредить. Надеюсь, что эта статья будет полезной для тех, кто стоит перед выбором, как автоматизировать МСФО. В дальнейшем надеюсь продолжить цикл подобных публикаций.

Ниже дана (исходя из личного опыта) классификация предприятий, использующих ту или иную модель для подготовки финансовой отчетности МСФО:

1. Крупные транснациональные корпорации (не являются предметом рассмотрения в рамках данной статьи) — применяют табличную модель, обычно для этого используют системы типа Oracle Hyperion. Такая модель оправдана из-за различий национальных учетных систем множества государств, где работают представительства транснациональных корпораций. Как правило, они требуют составление отчетности в виде таблиц Microsoft Excel.

2. Крупные российские холдинги и акционерные общества, активно поглощающие в себя множество предприятий из различных отраслей и территорий (включая постсоветское пространство). В этом случае применятется табличная трансформация, возможны комбинации с применением частичной трансляции проводок. Табличная модель оправдана в случае постоянного изменения состава периметров консолидации холдинга — проще установить корпоративный стандарт финансовой отчетности, которую должно предоставить новое предприятие. Такой подход позволяет ускорить процессы формирования консолидированной отчетности и выработки единой культуры бухгалтеров холдинга.

3. Небольшие или сильно интегрированные группы, у которых есть единая ИТ система и единые стандарты учета — всё диктуется и нормируется из центра. В этом случае можно смело применять модель частичной трансляции проводок.

4. Небольшие компании, у которых нет консолидации или они сами предоставляют свою отчетность для консолидации в материнские компании (например, представительства транснациональных корпораций). В этом случае чаще всего используется модель частичной трансляции проводок, возможны варианты ведение обособленного учета по МСФО.

Перед сравнением методов дадим их краткое описание, позволяющее понимать, о чем ведется речь.

2.Описание методов формирования данных по МСФО

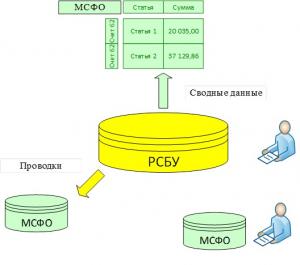

2.1 Табличная модель трансформации данных РСБУ — МСФО

Табличная модель трансформации представляет собой решение, реализуемое путем манипуляции данных с использованием специальных таблиц определенного формата. Модель предполагает определенный уровень детализации сводной информации и использует определенную степень допущения, что дает приближенную точность. Поэтому данная модель приемлема для общей оценки состояния компании, но ограничивает возможности гибкой настройки для получения разнообразных аналитических отчетов.

Табличная модель возникла как аналитическое решение во времена с низким уровнем автоматизации учета, модель позволяла работать без автоматизированных систем или использовать достаточно простые табличные инструменты, например, Excel. Сегодня при наличии мощных информационных систем в табличной модели можно наращивать объем детальных записей, что позволяет повысить точность результата. Но в этом случае модель перерождается в транзакционную и теряет своё основное преимущество в низкой стоимости внедрения.

Модель работает по следующему алгоритму:

- Сбор первичной информации, необходимой для заполнения трансформационной модели. На данном этапе собираются данные по остаткам балансовых счетов и оборотам за отчетный период. Отдельно загружаются обороты по существенным операциям и дополнительным раскрытиям. На основании первичных таблиц будут выполняться дальнейшие преобразования информации.

- Преобразование данных РСБУ в данные МСФО путем корректировок. Корректировки бывают двух типов: реклассификационные и оценочные. С помощью реклассификационных корректировок делается детальная разноска остатков и оборотов РСБУ на соответствующие счета и статьи МСФО, выполняются специальные расчеты для целей МСФО на основании типовых правил соответствия. Оценочные корректировки выполняются на основании экспертных суждений для определения справедливой стоимости активов.

- Формирование консолидационных поправок для составления сводной отчетности.

- Подготовка выходных отчетных форм по МСФО.

Для функционирования данной модели используются вспомогательные таблицы и документы:

— Источники данных РСБУ.

— План счетов МСФО.

— Карта соответствия счетов (статей) БУ и МСФО.

— Нормативно-справочная информация, используемая для целей МСФО (справочники, классификаторы, перечисления и др.).

— Альбом отчетных форм (с методикой формирования показателей).

— Описание типовых корректировок по МСФО и методики их выполнения.

2.2 Модель трансляции проводок РСБУ в проводки МСФО

Модель трансляции проводок РСБУ-МСФО выполняется путем частичной конвертации проводок документов, оформленных по РСБУ. Корректировки, дополнительные начисления и регламентные операции по МСФО формируются в базе МСФО в виде первичных документов. Эта модель позволяет анализировать данные на уровне элементарных проводок (привязанных к первичным документам), что существенно расширяет возможности системы, но увеличивает расходы на внедрение. Эта модель является компромиссным решением между первой и третьей.

Модель работает по следующему алгоритму:

- Конвертация проводок по РСБУ в операции по МСФО, которые можно напрямую конвертировать на основании регистра соответствия счетов и аналитик.

- Формирование проводок по МСФО на участках, которые нельзя просто конвертировать из-за различий в подходах к учету, либо операций, которые не ведутся в РСБУ. Например, такие операции выполняются по основным средствам, нематериальным активам, отложенным налогам, по оценке финансовых активов, договорам подряда и прочим операциям.

- Формирование специальных регламентных операций по МСФО.

- Формирование элиминирующих операций для получения консолидирующей отчетности.

- Формирование отчетности МСФО.

Для функционирования данной модели используются следующие справочники и документы:

— Базы данных РСБУ или подсистема в единой базе данных для конвертации в МСФО.

— План счетов МСФО.

— Регистр соответствия счетов (статей) БУ и МСФО.

— Нормативно-справочная информация, используемая для целей МСФО (справочники, классификаторы, перечисления и др.).

— Типовые и регламентные документы для параллельного учета по МСФО.

— Отчеты на основании операций подсистемы МСФО.

2.3 Независимый учет по МСФО

Независимый учет по МСФО выполняется в отдельной базе данных на основании первичных документов. Данная модель позволяет анализировать данные на уровне элементарных проводок, но требует регулярных трудозатрат бухгалтеров по ведению отдельного учета на предприятии.

Модель работает по следующему алгоритму:

- Формирование первичных операций по МСФО.

- Формирование специальных регламентных операций по МСФО.

- Формирование элиминирующих операций для консолидирующей отчетности.

- Формирование отчетности МСФО.

Для организации ведения учета по МСФО используются следующие справочники и документы:

— План счетов МСФО.

— Нормативно-справочная информация, используемая для целей МСФО (справочники, классификаторы, перечисления и др.).

— Типовые и регламентные документы для ввода операций по МСФО.

— Отчеты на основании операций МСФО.

3.Сравнение моделей формирования отчетности по МСФО

Сравнения моделей формирования отчетности по МСФО (таблица 1) проводилась по четырем группам критериев:

- Качество подготовки и проверки данных;

- Удобства работы бухгалтера;

- Расходы на внедрение;

- Перспективы развития;

Таблица 1

|

Критерий |

Табличная трансформация РСБУ — МСФО |

Трансляция проводок РСБУ-МСФО |

Ведение независимого учета МСФО |

|---|---|---|---|

|

Качество подготовки и проверки данных |

|||

|

Точность данных |

Точность имеет определенную степень допущения, заложенную в сводных таблицах трансформации. |

Точность данных зависит от качества настройки регистра соответствия для конвертации РСБУ и МСФО. |

Точность и прозрачность данных на уровне элементарных проводок. |

|

Степень детализации данных |

Используются сводные показатели, для существенных операций могут добавляться специальные расшифровки до уровня проводок. |

Детализация данных на уровне элементарных проводок. |

Детализация данных на уровне элементарных проводок. |

|

Оперативность формирования данных |

Формируется после закрытия периода (месяца, квартала, года) в РСБУ. |

Зависит от модели трансформации: либо происходит конвертация данных за определенный период, либо проводки формируются в режиме онлайн. |

Проводки МФСО формируются руками в оперативном режиме. |

|

Возможности аудита данных |

Вызывает сложность проверки первичной информации, требует специальных алгоритмов поэтапной сверки данных с источниками учета в РСБУ. |

Проверка на уровне первичного документа в базе РСБУ и базе МСФО. |

Проверка на уровне первичного документа в базе МСФО. |

|

Удобства работы бухгалтера |

|||

|

Ввод, загрузка, корректировка данных |

Загрузка сводных данных в таблицы из баз РСБУ. Проверка загруженных данных и проверка работы алгоритмов трансформации. Ручной ввод корректировок. |

Загрузка основной части проводок в таблицы из баз РСБУ. Сверка загрузки и конвертации данных. Ручной ввод операций: параллельный учет и регламенты в МСФО. |

Все хозяйственные и регламентные операции МСФО формируются руками бухгалтера. |

|

Периодичность и интенсивность работы бухгалтера |

Загрузка данных в период подготовки отчетности МСФО. Высокий уровень интенсивности в период подготовки отчетности по МСФО. |

Загрузка основной части проводок в таблицы из баз РСБУ в режиме онлайн или с определенной периодичностью. Параллельный учет и регламентные операции – ежемесячно. Выше среднего уровень интенсивности в период подготовки отчетности по МСФО. |

Постоянная работа в программе. Средний уровень интенсивности в период подготовки отчетности по МСФО. |

|

Расчет сумм в валюте учета |

Пересчет данных выполняется по курсу в соответствии с принятой моделью (на дату закрытия или среднему курсу за период и т.п.). Для существенных операций используется специальный механизм пересчета по историческим курсам. |

Пересчет выполняется при конвертации по курсу на дату операции МСФО. |

Документы заполняются в валюте операции, а программа автоматически рассчитывает курс валюты учета на дату документа. |

|

Подходы к консолидации |

Используются специальные таблицы с внутригрупповыми оборотами (ВГО) для расчета итогов по периметру консолидации. |

Возможны следующие варианты учета: — вводятся элиминирующие проводки для ВГО; — используются аналитические признаки, позволяющие в отчетах выделять ВГО. |

Возможны следующие варианты учета: — данные сразу же вносятся с учетом консолидации; — вводятся элиминирующие проводки для ВГО; — используются аналитические признаки, позволяющие в отчетах выделять ВГО. |

|

Расходы на внедрение |

|||

|

Время на подготовку методики |

Требуется время на детальную проработку таблиц сбора данных, модели трансформации и отчетных форм. |

Требуется время на детальную проработку синхронизацию, загрузку данных и параллельного учета. |

Требуется время на детальную проработку учета. |

|

Время внедрения автоматизированной системы |

Возможно быстрое внедрение упрощенной модели трансформации с последующим её усложнением. |

Требуется время на: — настройку синхронизации справочников; — настройку загрузки данных; — настройку параллельного учета; — настройку регламентных операций; — настройку консолидации; — настройку отчетности; |

Требуется время на: — настройку учета; — настройку регламентных операций; — настройку консолидации; — настройку отчетности; |

|

Стоимость внедрения |

Возможно распределение расходов во времени при поэтапном усложнении модели. |

Самая высокая стоимость внедрения из трех моделей. |

Стоимость и структура расходов на внедрение близка ко второй модели. |

|

Перспективы развития |

|||

|

Стоимость сопровождения |

Расходы на поэтапную доработку модели. |

Небольшие расходы на настройку изменений в учете. |

Небольшие расходы на настройку изменений в учете. Требует расходов на постоянное ведение учета. |

|

Настройка анализа данных |

Существую ограничения для детального анализа из-за низкой детализации первичных данных. |

Возможна гибкая настройка аналитических отчетов на основании структурированных данных бухгалтерских проводок. |

Возможна гибкая настройка аналитических отчетов на основании структурированных данных бухгалтерских проводок. |

|

Адаптивность системы к изменениям |

Возможны изменения: — механизма загрузки данных; — структуры таблиц; — алгоритма трансформации и корректировок; Фактически возможна полная переделка всей модели. |

Возможны изменения: — перенастройка соответствия для загрузки данных; — перенастройка регламентных операций. |

Возможны изменения: — перенастройка регламентных операций. |

|

Возможности интеграции с системой планирования |

Интеграция на уровне отчетных форм. |

Интеграция с подсистемой планирования с возможность анализа на уровне периода и аналитики проводок. |

Интеграция с подсистемой планирования с возможность анализа на уровне периода и аналитики проводок. |

|

Проблемы работы программы при накопление данных |

Использование таблиц типа Excel с хранением данных в ячейках не позволяет хранить большой объем данных и снижает скорость работы системы. Эта проблема решается разделением на отдельные файлы. Возможно использовать реляционные базы данных, таблицы используются только для отражения информации. |

Если использовать производительные системы управления базами данных и оптимальные алгоритмы обработки данных, тогда проблем с работой программы не возникает. |

Если использовать производительные системы управления базами данных и оптимальные алгоритмы обработки данных, тогда проблем с работой программы не возникает. |

Николай, большое спасибо.

Буду вносить правки в статью, если это возможно.

Начну с простых вещей:

СИС — это специалист, внедряющий информационную систему (если хотите 1Сник).

Можно сделать классификацию:

1. Трансформация;

2. Частичная трансляция — с такой терминологией я знаком;

3. Ведение самостоятельного учета — у меня был опыт в 2-х компаниях, где вели учет самостоятельно без трансформации (мотивация такого действия в каждом случае была своя — одно решение было написано мною с нуля еще на 1С 7.7);

(0) У нас ведется учет МСФО по модели «Табличная трансформация», но с сохранением почти всей необходимой аналитики (без связи с первичным документом) и с ведением элиминирующих проводок для ВГО и аналитическими признаками аналитики для ВГО, что не подходит под вашу таблицу (слишком упрощенная у Вас модель для трансформации). Исходные данные после импорта у нас не хранятся в Эксель, а хранятся в регистрах накопления / регистрах сведений. Эксель/ТабДок — это только средство для передачи данных из внешней системы (в том числе и не на 1С).

Насколько знаю, типовая 1С: Консолидация или 1С: УХ тоже могут получать данные из Эксель, но хранят данные в рег. сведений, т.ч. у них нет проблем с «Использование таблиц типа Excel с хранением данных в ячейках не позволяет хранить большой объем данных и снижает скорость работы системы.»

(3)

Насколько знаю, типовая 1С: Консолидация или 1С: УХ тоже могут получать данные из Эксель, но хранят данные в рег. сведений, т.ч. у них нет проблем с «Использование таблиц типа Excel с хранением данных в ячейках не позволяет хранить большой объем данных и снижает скорость работы системы.»

Да, я об этом тоже написал в табличке: «Возможно использовать реляционные базы данных, таблицы используются только для отражения информации.»

Главный мой посыл в том, что трансформационная модель появилась тогда, когда не было мощных программ. Её сильная сторона в том, что ей не нужна мощная автоматизация. Просто мышление бухгалтеров очень инертно и они пытаются «натягивать» старые модели на новые ИТ возможности. Старая модель теряет свои явные достоинства — простота, когда на неё пытаются навесить дополнительные улучшения. Трансляционная модель при сегодняшнем уровне автоматизации становится более простой и более прозрачной.

(4) «Возможно использовать реляционные базы данных, таблицы используются только для отражения информации» — это не то. Эти данные хранятся не для информации, а используются в отчетах, формах. Возможно, часть минусов этой модели у Вас по старым конфигурациям 1С или каким-то самописным конфам. В современном 1С:УХ есть совмещение двух моделей.

Например, при трансформационной модели возможно использование данных из внешних CRM, которые необходимы для правильного учета по МСФО, но которые никак не отражаются по БУ.

(5)

Современный 1С:УХ я знаю. Вопрос в том, что табличная модель придумана в других условиях и при развитии средств автоматизации можно решить всё гораздо проще без специальных ухищрений.

Куда проще формировать однородную систему данных — элементарные проводки и манипулировать ими в любых доступных разрезах. В табличной модели вы всё равно больше не получите (больше первичных данных), всё остальное производное от первички.

(6) Ок. Допустим у вас 100 организаций. Часть на 3.0, част на ERP, часть на других бух. системах. У каждой свой план счетов (в смысле у каждого вида системы). Что бы объединить все это в один пул проводок в одной базе нужно гораздо больше «специальных ухищрений» чем при табличной модели. Не стоит быть таким критичным в выводах 🙂

(7)

Геннадий. Спасибо Вам за дискуссию. Нам — ИТшникам и не только такие споры полезны.

В реале все пользуются планами счетов РСБУ (если разговор о России), у кого-то бывает план с доработками, но всё это не критично. Меппинг может быть разного вида — не обязательно как в УПП, не обязательно чужой план счетов должен присутствовать в базе МСФО.

Меппинг можно настраивать и на реквизиты справочников и на регистры. Сложнее работать с другими программами типа SAP. Но можно.

А вот в МСФО всё равно должен быть единый план счетов, без единого плана не получится консолидировать.

(7)

Кстати, по поводу 1С:УХ и других «самописных» программ.

У 1С есть решение с трансляционной моделью — это УПП. Есть ещё продукт(с трансляционной моделью) , который внедряется в тысячах организаций.

(7)

Кстати, я совсем не категоричен. В статье я не стал делать выводы, я просто предлагаю обсудить эту тему с коллегами.

Причем, Вы косвенно подтверждаете тезисы статьи. Просто при развитии ИТ табличная трансформация постепенно переходит в трансляционную модель. Бухгалтерам просто нужно время на осмысление, а ИТшникам нужно пересматривать концепты технических систем (с учетом стоящей задачи), а не пытаться просто идти на поводу у бухгалтеров.

Инженеры никогда бы не сделали атомную станцию, если бы слушали кочегаров (никого не хотел обидеть).

(8) Не спорю. Табличная модель то же позволяет выгружать данные из любой внешней системы, даже если это будет не в разрезе каждого первичного документа и даже если это будет не 1С. И при этом в базе можно будет посмотреть детализацию до нужной аналитики даже при разных субсчетах РСБУ. И при этом база МСФО не будет требовать доработки и во внешней системе можно настроить мэппинг на справочники/регистры/проводки/счета.

(10) Ну, про тысячу организаций, которые используют типовую модель МСФО УХ и УПП это явное преувеличение. Найти бы хоть сотню таких.

(11) По поводу категоричности — выводы сделаны в комментариях ). Например, в (4)

Спасибо за статью, познавательно.

(13)

Вячеслав, Вам спасибо.

Коллеги, хотел бы немного подвести итог обсуждения:

В статье есть упоминание, что возможны различные обстоятельства, которые будут определять вариант выбора той или иной модели.

Постараюсь немного классифицировать возможные области применения той или иной модели трансформации:

1. Крупные транснациональные корпорации — применяют табличную модель, обычно для этого используют Oracle Hyperion Planning. такая модель оправдана из-за различий учетных систем во множестве государствах, где работают представительства. Обычно они требуют составление отчетности в виде таблиц Microsoft Excel.

2. Крупные российские холдинги и акционерные общества, «впитывающие» в себя множество предприятий из различных отраслей и территорий. В этом случае применяется разнообразие моделей от простой (сложной) табличной трансформации до частичной трансляции проводок. Здесь многое зависит наличия общей культуры, единых стандартов учета и ИТ систем. Выбор может быт неочевиден, и часто перевешивают личные предпочтения главного заказчика.

3. Небольшие или сильно интегрированные группы, у которых есть единая ИТ система и единые стандарты учета — всё диктуется и нормируется из центра. В этом случае можно смело применять модель частичной трансляции проводок.

4. Небольшие компании, у которых нет консолидации или они сами предоставляют свою отчетность для консолидации в материнские компании (например, транснациональные корпорации). В этом случае чаще всего используется модель частичной трансляции проводок, возможны варианты ведение обособленного учета по МСФО.

Данная классификация условна — скорее это попытка осмысления. Думаю, что через какое-то время будет создана более четкая система квантового подхода к внедрению МСФО, позволяющая заказчикам существенно уменьшить затраты и риски.