Занимаясь впоследствии автоматизацией бухгалтерского учёта, а именно программами фирмы 1С, я пришёл к пониманию, что специалистам фирмы 1С, либо он программист, либо консультант, знания бухгалтерского учёта просто необходимы. И зачастую, 1С-специалистам приходится самостоятельно осваивать основы бухгалтерского учёта. Поэтому родилась идея изложить свои взгляды на тему бухгалтерского учёта и предложить своё понимание данного предмета, в надежде, что кому-то эти знания понадобятся и статья будет полезной.

На тему бухгалтерского учёта написано очень много книг от фундаментальных до всякого рода учебных пособий, тысячи статей. Но попыток изложить суть данной темы достаточно просто и доходчиво, крайне мало. Хотя на страницах данного сайта была статья Искакова Даниса http://infostart.ru/public/94641/. Статья хорошая, грамотная, однако на некоторые вещи, изложенные в данной статье, у меня есть свои взгляды. Попробую изложить свою точку зрения.

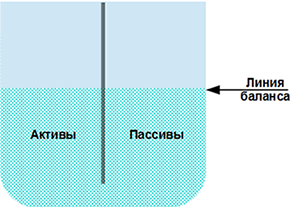

Баланс предприятия

Как ни странно, изложение своего видения бухгалтерии я начну с изложения понятия баланса. Это очень важное понятие, я бы сказал фундаментальное. Итак, что такое баланс? Многие под этим термином понимают основную форму бухгалтерской отчётности, хотя и это является верно. Я же хочу дать другое определение этого понятия и вложить в него другой смысл

Баланс — это абсолютное равенство стоимости активов и стоимости пассивов.

Теперь разберёмся в понятиях активы и пассивы. Для начала это две стороны одной медали, которая зовётся учётом. А вытекли эти две стороны из принципа двойной записи, на котором строится весь бухгалтерский учёт. Но это ещё не всё. Так что же означают понятия активы и пассивы?

Активы и пассивы

Активы — это всё, чем владеет предприятие. Владение чем-либо предполагает право собственности, в данном случае право собственности на имущество предприятия. Т.е. иными словами активы — это имущество предприятия. Каждая единица учёта этого имущества имеет определённую стоимость. Та стоимость, по которой учитывается имущество (активы), называется учётной стоимостью. С этим более-менее ясно. Предприятие приобрело активы, т.е. стало собственником и назначило каждому из актива учётную стоимость. Почему назначило? В большинстве случаев стоимость актива определяется затратами на его приобретение или создание, например, что-нибудь построили. Но в отдельных случаях, когда отсутствуют затраты на приобретение или создание актива, учётная стоимость назначается в соответствии с Законодательством исходя из средней рыночной цены на аналогичный актив. Таким образом, каждый актив имеет свою учётную стоимость.

Теперь проясним, что же такое пассив. Поскольку каждый актив имеет свою стоимость, он может быть приобретён за счёт каких-то источников средств. Приведу примеры.

Образуется новое предприятие. Для начала его деятельности требуется определённая сумма денежных средств или определённое оборудование. У нового предприятия обязательно есть учредители (основатели) этого предприятия. Допустим, их трое. И допустим, что они решили сделать вклад в начало деятельности предприятия по 100 000 рублей. Первый сказал, что у него есть деревообрабатывающий станок как раз стоимостью 100 000 рублей, и что он вносит этот станок в качестве вклада в общее дело. Второй сказал, что у него есть 100 000 наличных денег, и что он вносит эти деньги в кассу предприятия. Третий сказал, что у него на расчётном счету, а он был действующим индивидуальным предпринимателем, есть эти деньги, и он переведёт их на расчётный счёт нового предприятия.

После того, как каждый из них выполнил условия договорённости, что произошло в деятельности предприятия? А вот что. На предприятии появились активы общей стоимостью 300 000 рублей.

Из них деревообрабатывающий станок в качестве основного средства стоимостью 100 000 рублей. А за счёт чего этот актив появился на предприятии? За счёт какого источника средств? Ведь у нового предприятия ещё ничего нет. А появился этот актив за счёт уставного капитала предприятия. Почему капитал называется уставным? Да потому что при создании нового предприятия пишется Устав, где прописывают собственность предприятия, учредителей (основателей), направление деятельности и т.д. В том числе и величину стартового капитала. Вот этот стартовый капитал из-за того, что его величина обязательно указывается в Уставе предприятия и называется уставным капиталом.

Второй актив, который появился на предприятии, это наличные денежные средства. И этот актив появился за счёт того же самого источника, — уставного капитала. И Вы уже, наверное, догадались, что третий актив, безналичные денежные средства, тоже появились за счёт уставного капитала. В данном примере уставный капитал как раз и выступает в роли источника формирования имущества предприятия. Так вот все источники формирования имущества (активов) предприятия называются пассивами.

Теперь давайте попробуем понять почему активы и почему пассивы? Имущество предприятия называется активами потому, что оно непосредственно принимает участие в деятельности любого предприятия. А пассивы следуют за изменениями активов на предприятии, обозначив собой источник, за счёт которого эти активы появились на предприятии.

Снова баланс предприятия

Теперь опять вернёмся к балансу предприятия. Из сказанного выше становится понятным, что активы неразрывно связаны с пассивами, и что стоимость активов в любом случае будет равна стоимости пассивов. Вот эта аксиома и называется формулой баланса.

Теперь я хочу предложить читателю визуальную аналогию баланса.  Для лучшего понимания этого очень важного понятия бухгалтерского учёта, я представлю баланс в виде сообщающихся сосудов. Любое изменение величины активов приводит к немедленному изменению величины пассивов. Поскольку никогда не бывает так, чтобы стоимость активов была не равна стоимости пассивов. Это принципиально важно.

Для лучшего понимания этого очень важного понятия бухгалтерского учёта, я представлю баланс в виде сообщающихся сосудов. Любое изменение величины активов приводит к немедленному изменению величины пассивов. Поскольку никогда не бывает так, чтобы стоимость активов была не равна стоимости пассивов. Это принципиально важно.

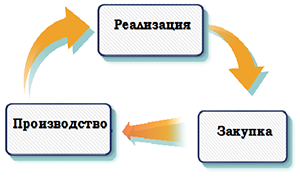

Оборот

Ещё одно очень важное для бухгалтерского учёта понятие оборот. В деятельности каждого предприятия существует основной бизнес-процесс.

Основной бизнес-процесс состоит из трёх стадий, закупка, производство, реализация (продажа).

Все коммерческие предприятия можно условно разбить на три группы. Первая группа — производственные предприятия, т.е. те, которые производят какую-либо продукцию. Вторая группа — предприятия, оказывающие услуги. И третья группа — торговые предприятия. Хотя в жизни существуют и коммерческие предприятия, сочетающие в себе различные виды деятельности, но для большего понимания их мы рассматривать не будем. Если внимательно присмотреться, то в деятельности каждого из этих видов предприятий присутствуют все три стадии основного бизнес-процесса. Давайте убедимся в этом.

Производственное предприятие

На стадии закупки предприятие осуществляет закуп сырья, полуфабрикатов или комплектующих, необходимых для производства собственной продукции. На стадии производства происходит непосредственный производственный процесс, на основе технологического процесса, с целью получения готовой продукции. Ну и на последней стадии происходит реализация (продажа) готовой продукции. Цикл замкнулся и всё повторяется снова.

Предприятие, оказывающее услуги

Таких предприятий очень много и виды услуг, оказываемых различными предприятиями, достаточно большой.

Возьмём предприятие, оказывающее услуги по ремонту чего-либо. Здесь более или менее понятны стадии основного бизнес-процесса. На стадии закупки предприятие закупает либо сырьё, либо запасные части, либо комплектующие. На стадии производства непосредственно осуществляет ремонт изделий. На стадии реализации предприятие выдаёт заказчику отремонтированное изделие и получает денежные средства за оказанную услугу. Цикл замкнулся. Всё повторяется снова.

Теперь возьмём предприятие, оказывающее юридические услуги. Вот здесь ситуация интересней. На стадии закупки такие предприятия вкладывают денежные средства в необходимое программное обеспечение, в приобретение необходимой литературы или журналов, в получение лицензий на ведение определённой юридической деятельности. На стадии производства идёт подготовка к определённым юридическим актам. Например, встреча с клиентами, подготовка к судебным процессам, непосредственное участие в этих процессах, подготовка необходимых юридических документов, различные регистрационные мероприятия, консультации и т.п. На стадии реализации предприятие получает денежные средства за оказанные услуги. Цикл замкнулся.

Торговые предприятия

Предприятия данного типа также в своей деятельности имеют все три стадии основного бизнес-процесса. На стадии закупки закупается товар. На стадии производства идёт предпродажная подготовка этого товара (упаковка, сортировка, маркировка, тестирование и т.д.). А на стадии реализации происходит торговля этим товаром.

Таким образом мы видим, что несмотря на разные типы предприятий, на каждом из них присутствуют все три стадии основного бизнес-процесса, которые имеют циклический, замкнутый характер. Вот этот цикл основного бизнес-процесса и называется оборотом. Очень важное бухгалтерское понятие.

Все активы, которые непосредственно участвуют в обороте (или в основном бизнес-процессе), называются оборотными активами. И наоборот, если активы не участвуют в основном бизнес-процессе, называются внеоборотными активами.

Хозяйственные операции

Настало время разобраться с хозяйственными операциями, с их сутью.

Хозяйственная операция — это событие в деятельности предприятия, которое приводит либо к изменению баланса, либо к изменению структуры баланса. Такие операции отражаются в бухгалтерском учёте по принципу двойной записи. А событие предприятия, которое никак не влияет на состояние баланса и на его структуру тоже называется хозяйственной операцией. Но это событие отражается в бухгалтерском учёте по принципу одинарной записи.

Пока непонятно. Давайте разбираться. Сначала разберёмся с событием. Предприятие закупило товар. Закупка товара — это событие. Активы предприятия увеличились? Естественно, появился дополнительный актив, — товар. А поскольку никогда не может быть активов больше пассивов, соответственно увеличились и пассивы. Здесь в качестве пассива выступила кредиторская задолженность. Что произошло? В целом увеличился баланс. А раз баланс увеличился, следовательно, это событие можно назвать по определению хозяйственной операцией. Те хозяйственные операции, которые приводят к увеличению баланса, условно относят к I-й группе хозяйственных операций.

Теперь другая ситуация. Торговое предприятие списывает со склада партию товара. Неважно по какой причине. Списание партии товара со склада — это тоже событие. Что при этом происходит? В момент списания товара со склада уменьшается сумма активов, и, следовательно, уменьшается сумма пассивов. Здесь в качестве пассива выступает доход предприятия. Баланс в целом уменьшается. А если баланс изменился, следовательно, списание партии товара можно по определению назвать хозяйственной операцией. Те хозяйственные операции, которые приводят к уменьшению баланса условно относят ко II-й группе хозяйственных операций.

Следующая ситуация. Предприятие сняло с расчётного счёта наличные деньги и положило в кассу. Что произошло? Снятие наличных денежных средств — это событие в деятельности предприятия. Данное событие как-то изменило баланс? Сам баланс нет. Сумма активов не изменилась, количество денежных средств осталось прежним. А что изменилось? Безналичные денежные средства превратились в наличные. Иными словами, изменилась структура активов. По определению данное событие также является хозяйственной операцией. А те хозяйственные операции, которые приводят к изменению структуры активов, условно относят к III-ей группе хозяйственных операций.

Ещё пример. Предприятие за счёт нераспределённой прибыли пополнило резервный фонд. Нераспределённая прибыль и резервный фонд это пассивы предприятия. Перераспределение объёмов данных пассивов никак не повлияло на величину активов, лишь только изменилась структура пассивов. Уменьшилась сумма нераспределённой прибыли и увеличилась сумма резервного фонда. Т.е. налицо хозяйственная операция. Данный тип операций, которые приводят к изменению структуры пассивов, условно относят к IV-й группе хозяйственных операций.

Ежедневно в процессе деятельности каждого предприятия происходят десятки, а то и сотни и тысячи хозяйственных операций. В зависимости от того, к какой группе каждая хозяйственная операция относится, она по своему влияет на баланс. Хозяйственные операции первой группы увеличивают баланс. Хозяйственные операции второй группы уменьшают баланс. Хозяйственные операции третьей группы перераспределяют активы, а хозяйственные операции четвёртой группы перераспределяют пассивы. Если представить множество происходящих на предприятии хозяйственных операций и как они воздействуют на баланс складывается ощущение, что баланс дышит.

Этот момент очень важный с точки зрения понимания сути бухгалтерского учёта. А суть заключается в том, что бухгалтерия занимается учётом хозяйственных операций предприятия, каждая из которых влияет либо на состояние баланса, либо на его структуру.

Теперь для более полного понимания этого вопроса необходимо отметить, что существуют хозяйственные операции, которые никак не влияют на состояние баланса, или на состояние активов, или на состояние пассивов. Например, взятие чужого имущества на ответственное хранение. Предприятие взяло на ответственное хранение партию сырья. Что произошло? С точки зрения бухгалтерского учёта только то, что на предприятии появилось чужое имущество. На величину и структуру баланса эта хозяйственная операция никак не повлияла.

Вот мы и разобрались, что же такое хозяйственная операция. Теперь разберёмся, как хозяйственную операцию отражать в бухгалтерском учёте. Но для начала разберёмся, что же такое бухгалтерский счёт.

Бухгалтерский счёт

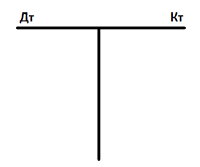

Бухгалтерский счёт, исходя из классического определения, это регистр бухгалтерского учёта. Т.е. место, где хранится информация о состоянии того или иного актива или того или иного пассива. На самом деле, это обыкновенная таблица, которая имеет всего две колонки. Одну колонку назвали «Дебет». Вторую колонку назвали «Кредит». Бухгалтеры схематично изображают счёт в виде буквы «Т» и называют это самолётиком.

Каждый бухгалтерский счёт имеет свои атрибуты. Самые главные из них код и наименование счёта. Бухгалтера в качестве названия счёта используют их код. Например, «пятидесятый», это счёт, который имеет код «50», а наименование «Касса». «Семьдесят первый», это счёт с кодом «71» и наименованием «Расчёты с подотчётными лицами».

Когда кто-то начинает изучать бухгалтерию, возникает вопрос:- «А надо ли знать все счета бухгалтерского учёта по коду и наименованию?». Могу сказать свою точку зрения, — надо. Но заниматься зубрёжкой счетов специально в этом нет необходимости. Просто в процессе познания бухгалтерского учёта надо оперировать кодами и наименованиями счетов, и они постепенно улягутся в голове.

Сальдо на счёте, отражённое по дебету, называется дебетовое сальдо. Сальдо на счёте, отражённое по кредиту, называется кредитовое сальдо.

Если на счёте отражаются активы в натуральном, количественном измерении, то такие счета имеют признак «Количественный». Если на счёте отражаются валютные операции, то такой счёт имеет признак «Валютный».

На пассивных счетах сальдо всегда кредитовое. Это тоже аксиома. Сотруднику предприятия никогда не выплатят больше заработной платы, чем ему начислили. Начальное кредитовое сальдо обозначается СНК. Конечное кредитовое сальдо обозначается СКК. Кредитовый оборот обозначается КО.

Конечное сальдо активного счёта рассчитывается по формуле:

СКД = СНД + ДО — КО

Конечное сальдо пассивного счёта рассчитывается по формуле:

СКК = СНК + КО — ДО

Все счета сведены в отдельный документ, который называется «План счетов бухгалтерского учёта». Этот документ утверждён приказом Минфина РФ от 31 октября 2000 г. N94н. Этим же приказом утверждена и «Инструкция по применению плана счетов». Чем интересна данная инструкция? А тем, что там даётся описание назначения каждого счета из плана счетов. В первом абзаце описания каждого счёта как раз и рассказывается для чего предназначен тот или иной счёт. Теперь настало время поговорить о видах учёта.

Синтетический и аналитический учёт

Аналитика и служит для того, чтобы персонифицировать учёт того или иного актива или того или иного пассива.

Раньше, когда бухгалтерский учёт вёлся на бумажных носителях, для ведения аналитического учёта использовались групповые ведомости, в которых и отражались операции по конкретно каждому объекту аналитического учёта. В нашем примере, в качестве объекта аналитического учёта выступают конкретные расчётные счета предприятия.

С появлением компьютерной техники и переводом бухгалтерского учёта на цифровые носители с использованием специальных бухгалтерских программ, например программы «1С Бухгалтерия», для ведения аналитического учёта используется специальный объект, который называется субконто. Субконто привязывается по мере необходимости к одному из счетов. Их может быть несколько. Как правило, используют от одного до пяти субконто. Эти субконто в процессе формирования пользователем бухгалтерских проводок связываются с конкретными значениями объектов аналитического учёта. В нашем примере это конкретный расчётный счёт. И при отражении операций по конкретным расчётным счетам, информация записывается в качестве значения определённого субконто. Впоследствие, бухгалтер всегда может легко получить информацию о том, сколько денежных средств находится на каждом конкретном расчётном счёте. Я не буду вдаваться подробно в механизм привязки субконто к счёту, это не входит в задачу данной статьи.

Кроме этого, ведение аналитического учёта возможно открытием бухгалтерских счетов второго уровня. Их называют субсчетами. Количество субсчетов не ограничивается действующим законодательством. Их главный бухгалтер открывает ровно столько, сколько необходимо для организации аналитического учёта. Все субсчета нижнего уровня подчиняются счёту, в рамках которого они были созданы. Этот счёт ещё называют родительским счётом. Субсчета могут быть не только активными, но и пассивными, не смотря на вид родительского счёта. Сальдо на родительском счёте будет равно суммарному сальдо по каждому субсчёту. Но если родительский счёт является активным, то сальдо по родительскому счёту просто обязано быть дебетовым, и наоборот, на пассивном счёте сальдо обязано быть кредитовым. Это тоже аксиома. На каждом субсчёте может также дополнительно организовываться аналитический учёт с использованием объектов аналитического учёта субконто.

В завершении рассказа о бухгалтерских счетах надо рассказать ещё об одной группе бухгалтерских счетов. Выше было сказано, что существуют хозяйственные операции, которые никак не влияют на баланс предприятия (пример с ответственным хранением). Вот состояние активов и пассивов предприятия, которые по своему бухгалтерскому смыслу не могут быть включены в состав баланса предприятия отражается на забалансовых счетах. Состояние активов и пассивов, которые относятся к балансу, отражается на балансовых счетах.

Формализованная запись хозяйственной операции называется бухгалтерской проводкой

Однако отражение операций на забалансовых счетах производится по принципу одинарной записи. Делается одна запись только по дебету или одна запись только по кредиту забалансового счёта.

Бухгалтерские проводки

Выше я уже дал определение бухгалтерской проводки. Теперь давайте рассмотрим, как и где делается запись проводок. Но для начала надо поговорить о реквизитах бухгалтерской проводки. Этими реквизитами являются:

- Дата проводки или период

- Счёт дебета

- Субконто дебета 1

- Субконто дебета 2

- ….

- Счёт кредита

- Субконто кредита 1

- Субконто кредита 2

- …

- Количество (если в проводке используется счёт с признаком «количественный»

- Валюта (если в проводке используется счёт с признаком «валютный»

- Сумма

- Содержание проводки

14.01.2026 Дт 71 [Гусев В.Н.] Кт 50 [Центральная касса] 1000, выдано в подотчёт

Кроме этого, проводка может быть внесена в базу данных с использованием компьютерной бухгалтерской программы. Какие проводки бывают? Проводки бывают простые и сложные. Если хозяйственная операция может быть описана одной проводкой, то она называется простой. Если для описания хозяйственной операции потребуется две или более проводок, причём если счета дебета или счета кредита в таких проводках одинаковы, то такая проводка называется сложной.

Пример сложной проводки показан в таблице ниже:

|

Период |

Счёт Дт |

Субконто Дт |

Счёт Кт |

Субконто Кт |

Сумма/Содержание |

|---|---|---|---|---|---|

|

01.03.17 |

26 |

Доставка автотранспортом |

60.01 |

ООО «Автосервис» |

6200 |

|

Договор на оказание услуг |

Услуги по доставке автотранспортом |

||||

|

01.03.17 |

19.03 |

НДС по приобретённым услугам |

60.01 |

ООО «Автосервис» |

1116 |

|

Договор на оказание услуг |

Выделен НДС по приобретённым услугам |

Заключение

На этом собственно и всё. И здесь думаю можно ставить точку по краткому изложению сути бухгалтерского учёта. Всё, что было сказано в этой статье, является основой бухгалтерии. Понятие изложенного материала позволит любому в дальнейшем самостоятельно освоить бухгалтерский учёт. В бухгалтерии всё логично и взаимосвязано. Чтобы хорошо освоить бухгалтерию, надо именно понять и почувствовать базовые основы, которые были изложены в данной статье.

Есть ещё ряд моментов по базовым основам бухгалтерского учёта. Например, состав активов и пассивов и чем они различаются между собой. Что такое затраты и чем они отличаются от расходов и издержек с бухгалтерской точки зрения? Какие бывают затраты? Что такое амортизация и что такое износ и чем они отличаются? Но это уже в следующих моих статьях.

Отзывы, пожелания, замечания прошу оставлять в комментариях, а также, если не трудно направлять на мой почтовый адрес nbm_@mail.ru.

Годно.

Спасибо Вам за труды (

афтар, пешы есчо!🙂 )!(0) Автор, а Вы не вводите читателей в заблуждение фразой: «

.»?

То, что вы описали, ИМХО, называется бухгалтерской записью или проводкой, в которой, как правило участвуют два счета: в дебетовой и в кредитовой части (если речь не идет об учете на забалансовых счетах или сложных проводках). Вот, например, Википедия трактует понятие счета .

Также сомнительно и описание сложной проводки. В методических материалах сложная проводка определяется как совокупность нескольких односторонних проводок, описывающих в целом суть бухгалтерской операции. В Вашем примере эти записи должны были выглядеть примерно следующим образом:

1. Дебет счета 26 «Общехозяйственные расходы» 6200 руб.

2. Дебет счета 19.03 «НДС по приобретенным материально-производственным запасам» 1116 руб.

3. Кредит счета 60.01 «Расчеты с поставщиками и подрядчиками» 7316 руб.

Не понятно какова цель Вашей статьи? Новичок в бух. учете получит неполную (и неверную) информацию, человек, владеющий хотя бы азами бух. учета, обратится скорее к методическим материалам, чем к материалам, изложенным в Вашей статье.

(2)

Мне, кажется, что Вы заблуждаетесь. Вы же сами говорите, что в бухгалтерской проводке участвуют как минимум два балансовых счёта. А здесь речь идёт о самом бухгалтерском счёте. Именно на счёте накапливается информация о состоянии активов или пассивов.

(2)

А цель статьи такая, чтобы о бухгалтерском учёте рассказать простыми словами, чтобы было понятно каждому. По своему опыту знаю, что многих профессиональных бухгалтеров простой вопрос почему счёт называется активным вводил в ступор, а некоторые давали ответ, что активный счёт называется так потому, что сальдо на них активное. (?). А относительно понятия сложной проводки Вы, к сожалению не разобрались. Но я Вас благодарю, подумаю над этим местом в моей статье и внесу соответствующие коррективы, чтобы понятие сложной проводки было однозначным.

Отзыв только один — пожелание новый статей!)

(3) Вы описывали сущность, именованную Вами как Бухгалтерский счет. А определение

ну никак не соответствует свойствам этой сущности. А фраза

действительно может ввести в ступор.

Нет более неблагодарного дела, чем пытаться описать бухгалтерский учёт «просто»!

Разве что, попытаться «очень просто» описать 🙂

Убежден, что для ключевого понимания с бухгалтерии нуля, обязательно нужно сразу же на простейшем примере показать структуру реального баланса и его изменение в отчетном периоде ВКЛЮЧАЯ ЗАКРЫТИЕ ПЕРИОДА. В противном случае не будет цельной картины, а дальнейшее погружение в детали — только усугубляет.

Начало статьи очень хорошее и шло в этом направлении, а потом с бухты-барахты в примерах появляется «нераспределенная прибыль» и пошло-поехало. Типа «очень просто для тех кто в курсе».

Склад.

Материальные запасы запасы компании.

в процессе подготовки к отгрузке складской персонал выполнил реальную физическую операцию

«паллетаX переставлена из ячейкиА в ячейкуБ»

является ли это «хозяйственной операцией» в терминах, описанных в задаче?

с учетом того что «стоимость» выполнения такой операции на момент ее выполнения — неизвестна.

(5)Вы правы только в одном, в бухгалтерском учёте нет понятие сущности, это из раздела программирования. А в бухгалтерском учёте только определения.

(8)Если в учётной политики предприятия ведётся учёт по ячейкам, то конечно, это хозяйственная операция. которая просто обязана быть отражена.

(8)А вот относительно стоимости ТМЦ, которых неизвестна, то такие ТМЦ могут появится только в том случае, если на них нет документов (Вы сказали, что это материальные запасы компании). В этом случае это называется неотфактурованной поставкой. Такие неотфактурованные ТМЦ в соответствии с «Методическими указаниями по бухгалтерскому учёту материально-производственных запасов» (Приказ Минфина №119н от 28.12.2001, глава V) приходуются на предприятии с составлением акта. В бухгалтерском учёте должны учитываться на счетах учёта МПЗ по «по принятым в организации учетным ценам».

(11) «стоимость» выполнения такой операции на момент ее выполнения — неизвестна.

— стоимость ТМЦ, передвигаемых по складу — известна (но для складских операций она не нужна — он перемещения из точки А в точку Б стоимость не меняется)

«стоимсоть» выполнения — имеется в виду затраты понесенные компание на выполнение этой операции

(10) допустим в уч.политике — ведется учет по ячейкам.

хозяйственная операция какой группы будет? что изменится в балансе организации?

я веду к тому, что определение хозяйственной операции несколько смущает…

вдобавок, постоянно идут «споры» с бухгалтерией: бухгалтерия: склад должен вести некий складской учет (как часть БУ, но при этом четкого определения что такое «складской учет» — мне получить не удалось…), в первую очередь по ценовым/суммовым показателям. Для склада (складского учета) — совершенно не важны цены/суммы/стоимости обращающихся мат.ценностей — склад должен обеспечить как сохранность канцелярского карандаша, так и стиральной машины. И складские мероприятия/регламенты, направленные на сохранение ТМЦ — одинаковы и для карандаша, и для холодильника. отсюда вопрос: должен ли склад вести учет суммовых показателей? (и здесь мы должны оперировать не устаревшими НПА/обычаями, а бухгалтерским и складским учетом как комплексом мероприятий, направленных на удовлетворение внутренних потребностей компании)?

А мне понравилось! Вкраце объяснить, за 17 часов, что такое бухучет — очень сложно. А тут основная суть дана, причем очень доступно.

Дебет — слева, кредит — справо. Учебник по БУ в одну строку..

(12) Согласен с Вами, что для перемещения количества ТМЦ по складу стоимость не нужна. Но речь идёт о бухгалтерском учёте, а вот в нём без стоимости не обойтись, за исключением случаев, когда ТМЦ физически присутствуют, а по стоимости они списаны с баланса. В таких случаях с точки зрения бухгалтерии «бесценные» ТМЦ учитываются на забалансовых счетах.

(13) Сергей вопрос хороший, я бы даже сказал отличный. Но в вашем вопросе их несколько. С точки зрения складского учёта, который Вы поднимаете, это ещё называется оперативный учёт. Он в большей степени относится к управленческому. Теперь давайте рассмотрим ситуацию складского учёта, где присутствуют суммы. Если присутствует сумма, то следовательно и присутствует цена. Вот здесь всё зависит от учётной политики предприятия. Если на предприятии принят партионный учёт, то таскать за собой цену придётся обязательно, а следовательно и вести суммовой учёт. Что такое перемещение? Это списание с одного места хранения и запись в другое место хранения. В этой ситуации списание производится одним из существующих методов списания либо ФИФО, либо ЛИФО, либо по среднему. Но списание по среднему это гиблое дело, это мина замедленного действия. В этом случае точного списания до копейки не будет. Это лишняя мигрень для бухгалтеров. А что касается того материала, который мы обсуждаем, при перемещении из ячейки в ячейку, с точки зрения бухгалтерии это III группа операций. Она никак не влияет на изменение баланса. Она может только производить, и то в некоторых ситуациях, перераспределение в структуре активов. В одной из перспективных статей, которые мною задуманы. Я покажу ситуации, когда один и тот же ТМЦ может быть то сырьём, то материалом, то товаром.

(18) Спсб. Будем ждать.

.

«Я покажу ситуации, когда один и тот же ТМЦ может быть то сырьём, то материалом, то товаром.»

— о! эта отдельная пестня!

бухгалтерия «кошмарит» склад/складской учет, что он должен отдельно учитывать материалы (например, каталоги продукции для обеспечения работы фирмы, выдаются менеджерам и те же каталоги-товар, которые продаются покупателям). я стою насмерть — как могу 😉 — lzk складского учета — это все БЕЗ РАЗНИЦЫ. склад учитывает ТМЦ — вполне реальные физ.объекты, а как они классифицированы НЕВИДИМЫМИ буквами (материалы, товары. сырье) — совершенно пофиг. Но это в сторону от обсуждения, больше к тому — какую ценность создает бухгалтерия для компании (вот это было бы интересно порассуждать/подискутировать… мой мало-мало опыт свидетельствует о том, что даже в таких положениях описанных в статье — огромное колво бухов плавает, а занимается в основном классификацией бумажек.. ;-0

(14) С точки зрения идеологии и математики весь этот «бухучет» доступен старшим классам школы/начальным курсам ВО (уровень колледжа).

Все остальное в бухгалтерии (российской, ибо с другой не сталкивался) — следование тоннам НПА, лавирование между ними и поиски смыслов в НЕЧЕТКИХ формулировках, описываемых нечетким русским языком (да еще зачастую всякими сложносочиненными предложениями) и выбора какие противречащие друг другу толкования выбрать в какой конкретной ситуации (выбор обычно осуществляется просто: если какой-то подзаконный акт — письмо Минфина играет в нашу пользу — то говорят это не закон и применяют НК, который толкуют не в нашу пользу, если письмо минфина толкуется в пользу государства, а нк в нашу пользу — выбирает письмо минфина).

Соответсвенно, бухгалтерия — полностью неформализованная область. То есть, неподдающаяся логике.

Иначе был бы давно определен формальный язык описания правил бухгалтерии.

Имхо, как-то — так…

(16)

Опыт подсказывает, что всякое бывает — надо смотреть и на реальные процессы движения ТМЦ, и на их отражение в учете. Однажды на предприятии встретились с интересной ситуацией: по учету на складе числятся гвозди, судя по суммам — из платины. Оказалось, что склад предназначен для временного хранения труб для газопровода. Трубы привозят и увозят, а ящик гвоздей остается… Вот на него, родимого, все затраты в конце месяца и распределяются. И смешно и грустно.

(21) Понятна попытка автора статьи защитить свое «детище», но Николая Шилкина обвинять в некомпетентности — самый большой просчет автора. На этой площадке большинство знает уровень этого человека. Он знает не только наш учет, но и международный. Что касается формулировок — слишком богат и могуч русский язык))

(23)Если товарищ такой компетентный то может и замечания постарается писать так чтобы соответствовать уровню?

Автору плюс, для начинающих статья самое то. Была бы такая несколько лет назад — было бы проще старт по РСБУ

(21) Мог бы поспорить, но считаю бессмысленным разводить холивар. Опять-таки, предпочитаю спорить по существу, а здесь уже включились личные амбиции. Я мог бы отредактировать статью, чтобы в ней не было огрехов с дефинициями, но, похоже, честь мундира дороже сотрудничества. 🙁

Поэтому поступлю по классике консультантского жанра: я замечания дал, а уж принимать ли их во внимание или похерить, решать тому, кто их читать будет. 🙂

Отмечу только один-единственный принципиальный момент, говорящий об уровне грамотности:

FYI: Валютой баланса называется вовсе не валюта, а сумма активов а балансе — она же, разумеется, равна сумме пассивов (капитал плюс обязательства). А рубль — это функциональная валюта российского бухгалтерского учёта, в которой осуществляются хозоперации и составляется финансовая отчётность предприятия.

P.S. Специально для программистов 1С добавлю, что в терминах 1С функциональная валюта называется регламентированной валютой.

(24)

Прошу прощения за несоответствие уровню. Честно говоря, я думал, что автор просто спешил, поэтому особо не парился с точностью формулировок, поэтому я и излагал ему на обычном бухгалтерско-аудиторском языке, на каком общаюсь с главбухами и финдирами, не адаптировав под читателей Инфостарта. В следующий раз постараюсь пользоваться более научно-популярным языком. Но уже не в этой ветке. 🙂

(26) Знаете, дело не в чести мундира, но аудиторы тоже люди. Я был свидетелем одного аудиторского заключения, когда в официальном документе (акте аудиторской проверки) один аудитор написал замечание относительно автоматизации бухгалтерского учёта в программе «1С Бухгалтерия 7.7». Примерно замечание гласило так: «Программа изобилует забалансовыми счетами, которые приводят к искажению баланса…». Это было сказано относительно налогового учёта фирмы 1С. И такое бывает.

(27)

(26)

А спорить не надо, надо только вдумчиво прочесть свои замечания и мои ответы на них. И оценить их беспристрастно.

(26)

. Конечно, обязательно отредактируете, только когда я Вас об этом попрошу.

Большое спасибо, Борис.

Всё понятно. Есть одна просьба, допишите, пожалуйста, пояснение к:

что и куда запишется в «самолётиках» и почему.

Конечно можно ставить читателю возможность порассуждать, но, тогда, лучше предложить это открыто, а в P.S. записать ответ.

Ещё раз, спасибо.

Мне статья понравилась. Большое спасибо.

Вот буквально пара штук, которые бросились в глаза. Для такой хорошей и интересной статью их, на мой взгляд, следует скорректировать))

предлог «из» на «их»

вместо «ю» поставить точку

(31) Благодарю, Михаил. Подправлю обязательно.

Подправлены грамматические ошибки в статье.

(19)

— полностью с Вами согласна. Складу совершенно без разницы что это — рекламная продукция или проданный товар. Склад либо собрал его по накладной клиенту, либо выдал его менеджеру. В любом случае это расход ТМЦ со склада, который отражается разными документами — реализацией, внутренним использованием или списанием. Самый простой способ учитывать, например, каталоги, как товар по какой-то с/ст. В случае продажи его клиенту мы можем иметь прибыль/убыток в зависимости от розничной цены, а в случае выдачи менеджеру — это, в конечном итоге, расход через списание по аналитике «маркетинговые расходы/продвижение/реклама». Связь склада с бухгалтерией в этом случае состоит только в том, какими документами это будет оформлено. В зависимости от этого и будут указаны бух. счета, по которым будут отражаться хоз. операции. В любом случае, это хоз. операции I-й группы и II-й группы.

(34) все еще интереснее 😉

Выставка. Со склада ТОВАР изымается. Переводится в МАТЕРИАЛЫ. Размещается на выставке. По окончании выставки материалы привозтся обратно и переводятся в Товары обратно на склад. Не, я конечно вангую, что есть какой-то глубокий смысл бухгалтерский в этом… но — какой?

Кстати… сотрудник вернулся из заграничной командировки.

у него на руках 200 баксов подотчетных (?) Он их куда должен деть? не в кассу?

Лично был свидетелем как в кассе организации хранилась и учитывалась валюта. (не постоянно, а перед заграничной командировкой) — так ведется на 50 счете валютный учет или нет…?

(35) Я немного недопонимаю… в моем понимании это внутреннее потребление товара — выдача и возврат (складские документы). Не буду утверждать как это будет проводиться по бухгалтерии, но точно это никак не должно трогать работников склада. Я еще раз повторюсь

(36) Я не сильна в бухгалтерии РФ, но в любом случае у Сч 50 должен быть субсчет в нужной валюте.

Осмелюсь предположить, что Николай Шилкин имел ввиду, что на самом счете 50 не ведется учет ДС в валюте и это верно.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

Источник:

© Бухгалтерия.ру

(28)

Это да. Далеко не каждый. Если стандартная реакция на критику — падающее забрало, то о каком признании ошибок может идти речь?

ЗЫ. Даже я, одинэсник, которому всегда было глубоко неинтересно тратить время на бухгалтерские дебри, в курсе что «валюта баланса» в строгой терминологии — это вовсе не рубли/доллары. И для меня это весьма подозрительный маркер. Так как название термина в самом деле немного сбивает с толку, то он хорошо запоминается при сколько-нибудь глубоком изучении теории бухгалтерского учета.

(35)

Сергей, смысл в том, что товар это ТМЦ, предназначенные для последующей перепродажи. В Вашем случае можно было сделать всё гораздо проще. Создать новый склад под наименованием «Выставка». Назначить там МОЛ. И перевести часть товаров на этот склад. Тем более, если на выставке была предусмотрена продажа образцов. А затем, после окончания экспозиции, остатки опять вернуть на место.

(36)

у него на руках 200 баксов подотчетных (?) Он их куда должен деть? не в кассу?

Лично был свидетелем как в кассе организации хранилась и учитывалась валюта. (не постоянно, а перед заграничной командировкой) — так ведется на 50 счете валютный учет или нет…?

Весь фокус в том, что по действующим правилам бухгалтерского учёта валютный учёт, ведётся раздельно с учётом денежных средств в национальной валюте. Это правило. И поэтому на 50 счёте открывается дополнительный субсчёт для учёта денежных средств в валюте. Но фокус в том, что там должны отражаться денежные средства не в валюте иностранного государства, а в национальной валюте по курсу на дату совершения операции. Из-за плавающего курса возникают курсовые разницы. Т.е. если сотрудник взял в подотчёт 50$ и потом вернул их обратно, стоимость в рублях уже может быть различная. А возникшие курсовые разницы бухгалтер обязан отразить на счёте 91. Вот такие правила.

(37)

Лилия, здесь Вы немного неверно формулируете эту операцию. В бухгалтерии под внутренним потреблением понимается продажа товара сотрудникам предприятия. А в Вашем примере это складские операции. Но с внутренней точки зрения трудно понять суть общей хозяйственной операции. Если товар уходит на другой склад, то это внутреннее перемещение. А если товар отпускается на сторону, то это уже реализация. А это абсолютно разные вещи. Понятно, что складскому работнику и менеджеру, в принципе всё равно. Товар пришёл и ушёл со склада. А сточки зрения бухгалтерии это, как говорится, две большие разницы. Если это перемещение, то товар поменял своё место нахождение. А если его отпустили на сторону, то это уже реализация со всеми вытекающими последствиями. Если организация является плательщиком НДС, то в случае реализации ещё и начисляется НДС, кстати при помощи сложной проводки.

(38)

В этом Вы правы, но посмотрите мой комментарий выше. Весь бухгалтерский учёт ведётся только в национальной валюте, т.е. в рублях, поэтому валютой баланса могут быть только рубли. А если ведётся валютный субсчёт на счёте 50 или ведётся счёт 52. То на них суммы представлены тоже в национальной валюте, т.е. в рублях. Но только рассчитываются они по курсу на дату совершения операции. Вот здесь не надо путать валютную сумму и сумму операции. Валютная сумма будет в импортной валюте, а сумма операции в национальной.

(42) Я за это все в курсе) Может так понятнее будет — «выдача в эксплуатацию» и «возврат из эксплуатации» как малооценка, либо списание малооценки. То есть, часть рекламной продукции бросается на счет учета товара для продажи (не сильна в счетах бухгалтерии РФ»), а часть идет на счет малооценки. и это уже дело бухгалтера что и как учитывать. Для этого достаточно сделать виртуальный склад.

(43) и снова вы путаете) Шилкин прав, когда давал дефиницию (к стати, его любимое словечко 🙂 ) валюты баланса — это просто циферки без указания в чем они.

в любом случае Вам нужно будет делать кассу и под нее субсчет, где будет учитываться другая валюта, отличная от руб.

Больше спорить не буду, потому что большого опыта работы с бухгалтерией нет — я специализируюсь на УУ и партионном учете по FIFO и FEFO.

Но, хочу Вам заметить, что к словам Николая Шилкина стоит прислушаться — он дело сказал.

(44)

Сейчас Лилия учёт МБП не ведётся. Теперь документом ПБУ-6 бухгалтерии предоставлено право решать самой то, что раньше называлось МБП (малоценные быстро изнашивающиеся предметы) учитывать в составе основных средств, а это уже внеоборотные активы, или учитывать в составе МПЗ (материально производственных запасов), а это материалы. А на счёт бухгалтерии Вы абсолютно правы. Только бухгалтер может решить что и как учитывать. Ему предоставлены такие права и он несёт соответствующую ответственность.

(47)

Вам стоит его простить. Его ввели в заблуждение многочисленные книжки по бухгалтерскому учету.

(47) в все-таки валютой баланса называют циферки

(48) Забыли добавить еще и практика ведения учета ВЭД)))

(47) «Что такое валюта баланса?» — это хорошо известный вопрос с подвохом для «новичков» на знание основ бухгалтерского учета. Подразумевается, что когда человек не имеет представления о бухучете, он невнятно отвечает что то вроде «… это такая валюта… это валюта, в которой ведется учет… короче говоря это рубль!». А между тем под правильным ответом, согласно например «Большошу бухгалтерскому словарю. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999», подразумевается: «ВАЛЮТА БАЛАНСА — сумма (итог) по всем составляющим счетам бухгалтерского баланса. Эта сумма должна быть одинакова по активу и по пассиву баланса.»

То есть, к валюте, как денежной единице страны, используемой в международных операциях валюта баланса не имеет никакого отношения. Вот такой казус, странно что Вы об этом не знали.

Спасибо за статью. Пишите ещё. Не понимаю,чего люди придираются к буквам в вашей статье, если это именно краткий обзор основ, а не трактат по бух учёту.

Всех благодарю за высказывания относительно моей статьи. Судя по откликам, она была полезной. Я всегда готов принять и признать любое обоснованное критическое замечание в свой адрес. В споре рождается истина, это естественно, это нормально. Но когда за профессиональным спором скрывается откровенное хамство это мне не понятно. Пусть это будет на совести писавших. Наконец то готова вторая статья на тему: «Активы и пассивы». На днях опубликую. Третья статья из цикла задуманных будет посвящена затратам, расходам и износу.

(55)

а валютой баланса может, и дело не в словарях))))))))))))))))))

(55) Ваше упрямство не делает вам чести и заставляет усомниться в вашем профессионализме. Ошибаться может каждый. Но профессионал давно бы выяснил истину самостоятельно и признал свою ошибку. А вы ушли в глухую оборону, а на любые попытки указать на вашу неправоту отвечаете в духе «мало ли кто где чего пишет, а у меня логика железная. Валюта — это то, чего в банках меняют». Хотя очень странно, что специалист каким вы себя позиционируете, не знает, что такое «валюта баланса». С этой хохмой сталкиваются практически все, изучающие вопрос. Вот навскидку еще одна ссылка — . Просто тут подробнее, из реальной практики и что быстро нашлось. Понятно, что раз вас и словари и вики не убеждают, то и от этого отмахнетесь.

Но давайте попытаемся вникнуть в суть термина, как вы призываете.

Слово «валюта» происходит от итал. valuta («стоимость, монета, валюта»), связано с итал. valere («иметь вес, стоить»), которое происходит от лат. valere («быть сильным, иметь возможность, стоить»), в свою очередь восходящего к праиндоевр. *wal («быть сильным»). Русское слово «валюта», возможно, заимствовано через нем. Valuta или прямо из итальянского языка.

И внезапно выясняется, что термин «валюта» для обозначения денежной единицы — это лишь один из вариантов употребления, так как изначальное значение значительно более широкое и может обозначать «стоимость» вообще. Вики пишет теми же самыми словами — «в узком смысле валюта представляет собой денежную единицу».

То бишь «валюта» — это изначально «стоимость». «Валюта баланса» — «стоимость баланса». То есть оценка баланса. Все логично. По валюте баланса можно грубо сравнивать между собой разные балансы.

(47) Термин «валюта баланса» не имеет отношения ни к валюте учета, ни вообще к валютам. Автору хоть немного следует грамотность повысить.

(53) Именно бредятина в основах ведет в последующему катастрофическому разрушению

Вот уж воистину, не умеешь делать — руководи, а уж если и это не удается — преподавай. Агрессивная безграмотность.

Бухучет это не ремесло, а наука, причем она все еще в режиме становления. Вот бы автору почитать того же Шилкина. Но… Похоже, чукча не читатель, он писатель.

Чужой против Хищника

Нудный против упрямого

Автор, признай что лоханулся с валютой баланса и пишы исчо, мы все простим

Шилкина читать нам тупым одинесникам с клиповым сознанием сложно

(57) Согласен, по теории бухучета незачет автору. Как-то ради смеха проверял этим вопросом знакомых главбухов. Все ответили правильно. Рядовые бухгалтеры обычно начинали со слов «валюта в которой…»

По существу статьи сказать не могу, прочту позже

(59) Меня бы кто так покритиковал =)

(63) Обращайтесь

(61) Тут все сложнее. Тут про разное говорят. И под бухгалтерским учетом понимают разное. Отсюда разночтения. Надо бы определить границы базиса для начала.

(64) Начал оформление и публикацию . В целом это обобщение позитивного и негативного опыта с попыткой дать ответы на вопрос «

какого чертапочему так происходит».Был бы рад критике и дополнениям по существу и деталям.

На мой взгляд статья, а точнее «пособие для чайников» просто замечательное. СПАСИБО