- Что такое налог на прибыль и по каким данным в 1С он собирается.

Это статья не про тонкости кодекса, а больше посвящена программе учёта 1С, поэтому мы не будем давать определения из налогового кодекса, а ограничимся простыми понятиями, которых достаточно для понимания организации учёта налога на прибыль в программах 1С.

Итак, налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Разберем задаваемый вопрос. Организация ещё не начала полную деятельность и только закупила товар. Делаем декларацию по прибыли, а убытков по прямым расходам нет. Как так!, организация же закупала, тратила деньги, а нет! себестоимость будет формироваться ТОЛЬКО ПРИ ПРОДАЖЕ ТОВАРА. Нормативную базу можно смотреть, но 1С работает именно так и не как иначе. Не нравится, переходите на УСН.

Прибыль по факту — это 90 и 91 счета оборотно-сальдовой ведомости, но не по БУ, а по НУ.

Тут важно не путать – налоговый учёт, это не учет всех налогов, а всего лишь учет Налога на прибыль. По остальным налогам Учёт ведется не по НУ- например НДС – это регистры накопления «НДС покупки» и «НДС продажи», Налог на имущество – это вообще единственный из всех известных мне налогов, который платится исходя из данных бухгалтерского учёта. Но наша сегодняшняя тема- прибыль.

Вы можете сказать, а зачем тогда Налоговый учет по всем остальным счетам и будете частично правы, налоговый учет по всем счетам, кроме 90 и 91 особо и не нужен, во всяком случае на декларацию по налогу на прибыль он не повлияет. Просто для того, чтобы Налоговый учёт корректно отразился на счетах расходов, он должен пройти путь и стать из материала, или другой статьи затрат и в итоге списаться на 90 или 91 счета.

В учетной политике есть галочка Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации», что же на самом деле для бухгалтера будет означать данная галочка.

Установка или снятие данной галочки конечно осуществляется согласно учётной политике, и что же нам выбрать, чтобы проще жить.

Первое, установка или снятие данной галочки никак не влияет на налог на прибыль- это для бухгалтеров в общем то понятно, ПБУ – это же Положение по Бухгалтерскому Учёту и не должно влиять на налоги, т.к. налоговый учёт нам трактуется Налоговым Кодексом.

В справке к данной галочке мы увидим такую расшифровку «Ведение учёта постоянных и временных разниц в оценке активов и обязательств с целью выполнения требований ПБУ 18/02».

Тут однозначного ответа дать нельзя, но надо понимать, что если Вы не поставите галочку, то данные бухгалтерского учёта по счету 68.04 и данные НУ, по которым будет формироваться декларация, в случае если допустим у вас есть хоть один не принимаемый расход разойдутся навсегда, и вы не сможете платить налог просто сформировав оборотку – надо будет всегда оглядывается на данные деклараций и пересчитывать остаток платежей.

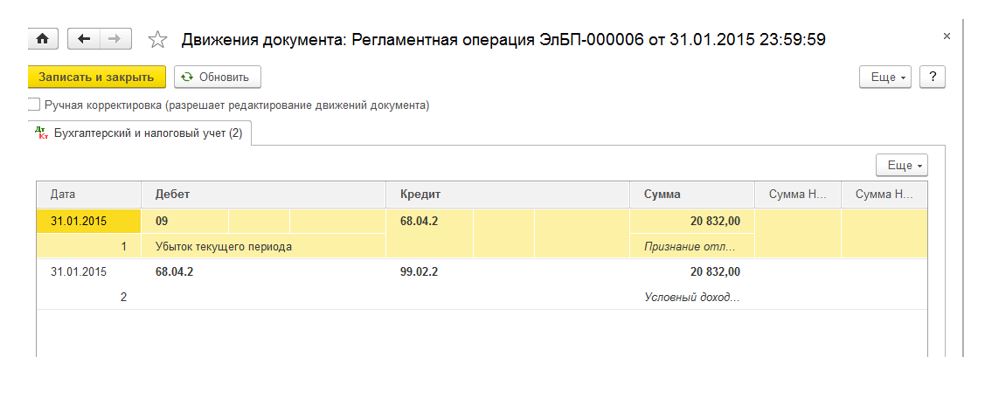

Если Вы не используете ПБУ 18�2, а использовать его вы имеете право всегда, то остаток по налогу для его уплаты вы можете увидеть в оборотно-сальдовой ведомости по 68.04. Но тогда при закрытии месяца у Вас будут возникать движения по 77 счету «Отложенные налоговые активы» и 09 счету «Отложенные налоговые обязательства». А также движения по 99 счету по постоянным налоговым активам и обязательствам, но зато налог на прибыть по данным БУ будет этими операциями догоняться до данных НУ по оборотке. Кстати для понимания, Когда мы говорим, про движения по 09 счету, мы исключаем движения по субконто «Убытки текущего периода». Я вообще не знаю, зачем так сделано, но видимо правилами бухгалтерского учёта это как-то трактуется. Но оборот по 09 субконто «Убытки текущего периода» это вообще не «отложенный налоговый актив» в обычном понимании. Во всяком случае, из отчета «Анализ состояния налогового учета по налогу на прибыль» этот оборот исключается. Если Вы, к примеру, в 1 квартале текущего года получите убыток, то на 09 субконто «Убытки текущего периода» будет движение на сумму финансового результата помноженного на ставку налога на прибыль. А в периоде, когда вы получите прибыль, этот вид актива автоматически закроется.

Какие же проблемы нас ждут, если мы всё-таки хотим рассчитывать постоянные и временные разницы и как проверить корректность учёта при.

Начнем вообще с принципов проверки корректности учёта по прибыли

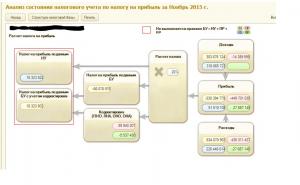

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается. Мною разработаны специальные отчеты, которыми Вы смогли бы расшифровать образующиеся разницы. Отчеты доступны по ссылке //infostart.ru/public/355480/

Здесь я Вам порекомендовал бы два отчета Расшифровка ОНО и Расшифровка ПР по хозрасчетному.

Отчёт «Анализ состояния налогового учета по налогу на прибыль» без применения ПБУ 18/02, вообще ничего не покажет. А регламентная операция «Расчет налога на прибыль» сделает одну проводку, рассчитав Условный доход или расход, а также «Убыток текущего периода» в случае, если у вас убыток, а не прибыль:

Давайте остановимся на самых распространённых ошибках, которые возникают в программе и о которых 1с никак не сигнализирует.

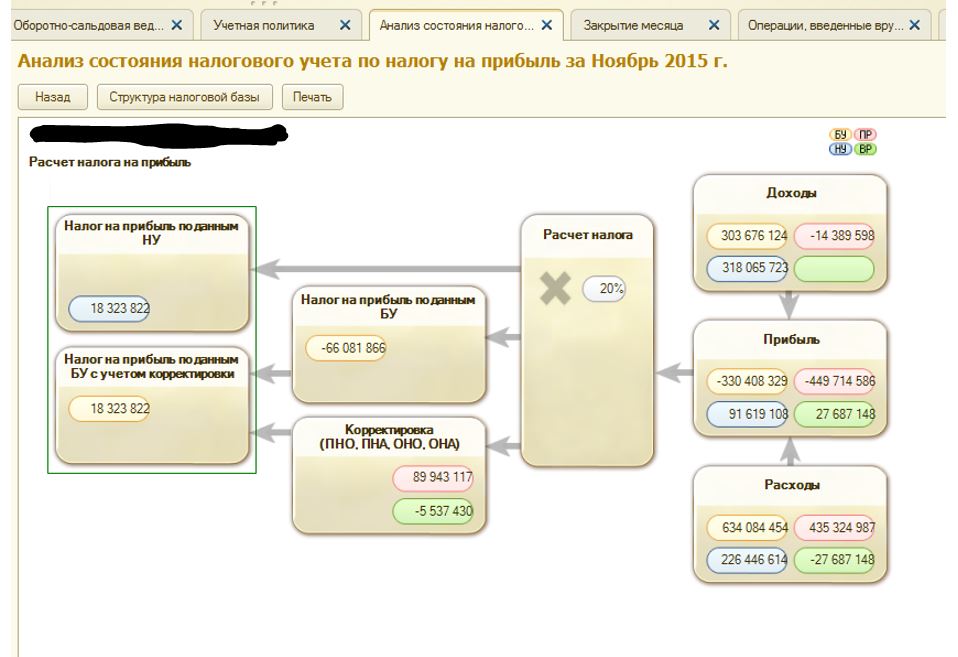

Посмотрим на примере. Посмотрим, месяц ноябрь полностью закрыт, все операции выполнены, Сформируем отчёт – Анализ состояния по налогу на прибыль – всё корректно БУ = НУ+ ВР + ПР.

Эта формула в итоге преобразуется в Анализ 68.04 = НУ*0,2 + Она – Оно + ПНА — ПНО.

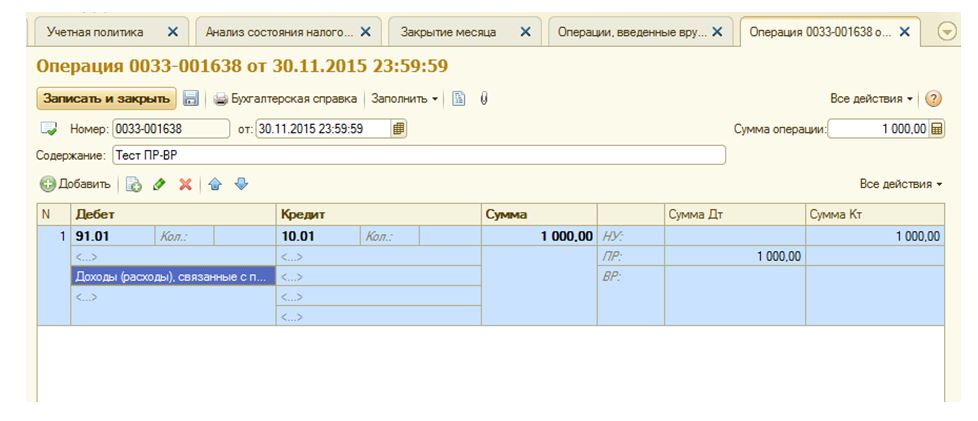

Создам Бухгалтерскую справку,

Отменяем две последние операции в закрытии месяца и пере закрываем их вновь:

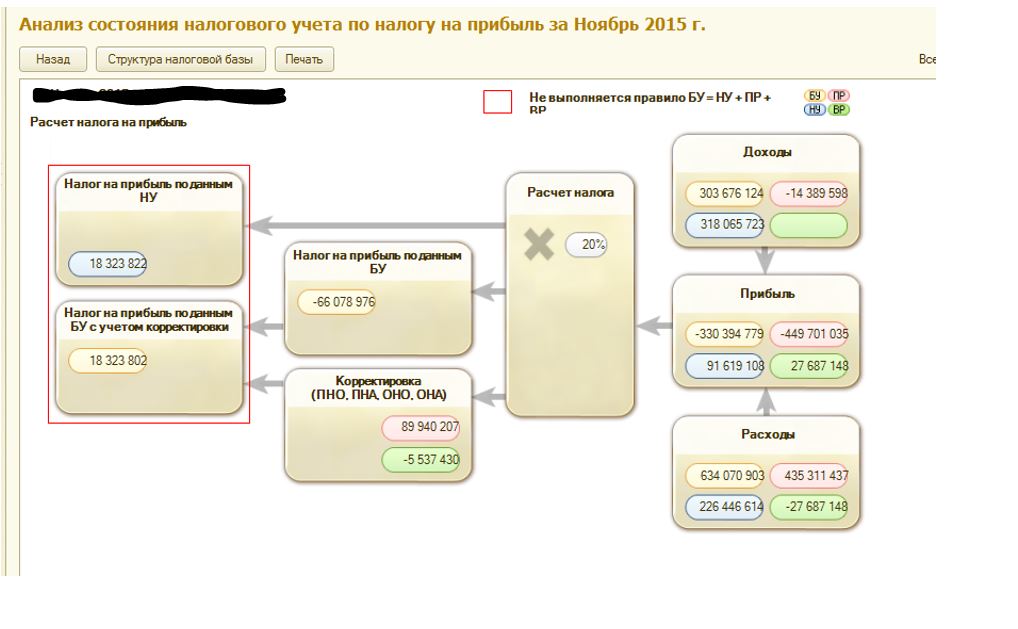

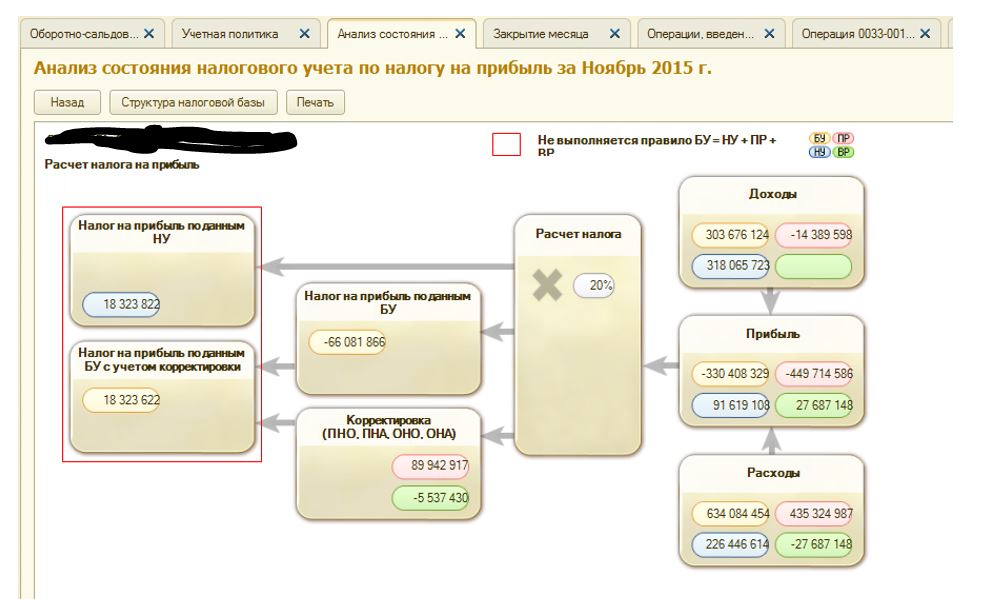

Видим результат – мы получаем расхождение в отчёте «Анализ состояния по налогу на прибыль»:

В чем наша ошибка, давайте сформируем оборотно- сальдовую ведомость по 91 счету. И увидим, что у на не заполнено субконто «Прочие доходы и расходы».

При этом программа 1С никак не сигнализирует там об этой ошибке.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненность субконто "Прочие Доходы И Расходы" по 91 счету — пустых субконто быть не должно.

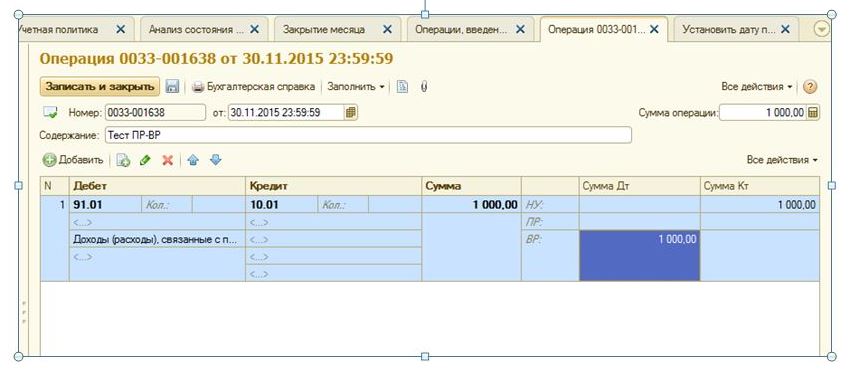

Также попробуем воспроизвести ошибку с расчётом ОНО, ОНА .

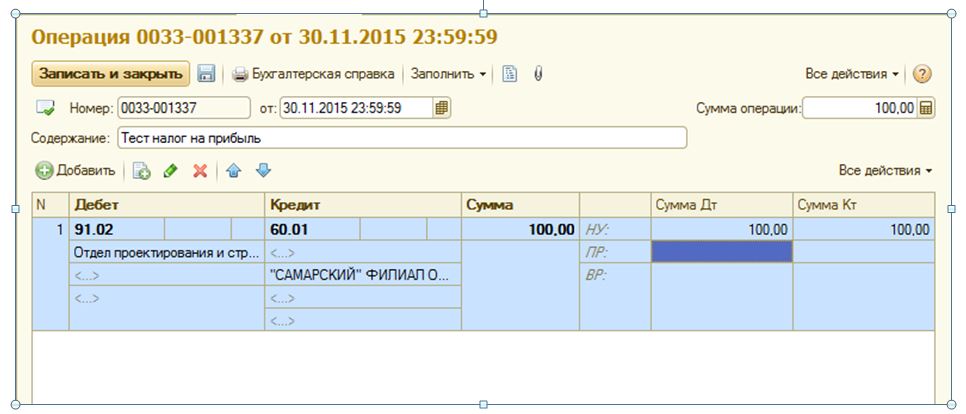

К примеру, если вы сделаете операцию по 91 счету на сумму ПР,

никаких проблем у Вас не возникнет:

А если ту же операцию сделать по ВР, скорее всего получите ошибку:

Временные разницы не могут возникать просто так, а должны возникать на определённых в конфигураторе счетах. Так уж работает эта 1С: Бухгалтерия3.0)))

Вот список счетов, по которым возможно возникновение временных разниц, из конфигуратора. В общем модуле «НалоговыйУчёт» есть Функция «ПолучитьТаблицуВидовАктивовИОбязательств() Экспорт»:

Если у вас возникают вопросы с налогам на прибыль и вы не можете разобраться, пишите в личку, может, чем помогу.

|

Видом актива и обязательства |

Счета учета 1С |

Счета |

Ведется в аналитике |

|

Основные средства |

ОсновныеСредства, АмортизацияОС_01 |

01 02 |

ОсновныеСредства |

|

ДоходныеВложенияВ_МЦ |

АмортизацияОС_03, ДоходныеВложенияВ_МЦ |

|

ОсновныеСредства |

|

Нематериальные активы |

НематериальныеАктивы, АмортизацияНематериальныхАктивов |

|

НематериальныеАктивы |

|

Оборудование |

ОборудованиеКУстановке |

|

Склады, Номенклатура |

|

Внеоборотные активы 08.01 |

ПриобретениеЗемельныхУчастков |

|

ОбъектыСтроительства |

|

Внеоборотные активы 08.02 |

ПриобретениеОбъектовПриродопользования |

|

ОбъектыСтроительства |

|

Внеоборотные активы 08.03 |

СтроительствоОбъектовОсновныхСредств |

|

ОбъектыСтроительства |

|

Внеоборотные активы 08.04 |

ПриобретениеОбъектовОсновныхСредств |

|

Склады, Номенклатура |

|

Внеоборотные активы 08.05 |

ПриобретениеНематериальныхАктивов |

|

НематериальныеАктивы |

|

Внеоборотные активы 08.08 |

ВыполнениеНИОКР |

|

РасходыНаНИОКР |

|

Внеоборотные активы 08.11 и 08.12 |

НематериальныеПоисковыеАктивы, МатериальныеПоисковыеАктивы |

|

|

|

Материалы |

Материалы весть, за исключением (10.МЦ, 10.11, 10.07) |

|

Склады, Номенклатура |

|

Материалы в переработке |

МатериалыПереданныеВПереработку |

|

Номенклатура, Контрагенты |

|

Материалы в эксплуатации |

СпецодеждаВЭксплуатации, СпецоснасткаВЭксплуатации |

|

Номенклатура,ПартииМатериаловВЭксплуатации |

|

Незавершенное производство |

ОсновноеПроизводство,ВспомогательныеПроизводства,БракВПроизводстве |

20.01 23 28 |

НоменклатурныеГруппы |

|

КосвенныеПроизводственныеРасходы |

ОбщепроизводственныеРасходы,ОбщехозяйственныеРасходы |

|

СтатьиЗатрат |

|

НезавершенноеПроизводство |

ПроизводствоИзДавальческогоСырья |

20.фев |

Номенклатура |

|

Готовая продукция |

ГотоваяПродукция |

|

Склады, Номенклатура |

|

Полуфабрикаты |

Полуфабрикаты |

|

Склады, Номенклатура |

|

Расходы будущих периодов |

РасходыБудущихПериодов, |

|

РасходыБудущихПериодов |

|

Товары |

Товары |

|

Склады, Номенклатура |

|

Товары отгруженные |

ТоварыОтгруженные |

|

Номенклатура |

|

Основые средства отгруженные |

ПереданныеОбъектыНедвижимости |

|

Контрагенты, ОсновныеСредства |

|

Издержки обращения |

РасходыНаПродажу |

|

СтатьиЗатрат |

|

Финансовые вложения (счета 58.01.1) |

Паи |

|

Контрагенты |

|

Финансовые вложения (счета 58.01.2 и Н58.02) |

Акции,ДолговыеЦенныеБумаги |

|

Контрагенты, ЦенныеБумаги |

|

Финансовые вложения (счета 58.03, 58.04, 58.05) |

ПредоставленныеЗаймы, ВкладыПоДоговоруПростогоТоварищества, ПриобретенныеПрава |

|

Контрагенты, Договоры |

|

Доходы будущих периодов |

ДоходыБудущихПериодов |

|

|

|

Дебиторская задолженность |

РасчетыСПокупателями, РасчетыПоАвансамПолученным,РасчетыСРозничнымиПокупателями, РасчетыСПрочимиПокупателямиИЗаказчиками |

|

Контрагенты, Договоры |

|

ДебиторскаяЗадолженность |

ПлатежиПоДобровольномуСтрахованиюРаботников,ПлатежиПоПрочимВидамСтрахования |

|

Контрагенты, РасходыБудущихПериодов |

|

Кредиторская задолженность |

РасчетыСПоставщиками,РасчетыПоАвансамВыданным,ВекселяВыданные,РасчетыПоИмущественномуИЛичномуСтрахованию,РасчетыПоПретензиям,РасчетыПоПричитающимсяДивидендам,РасчетыПоДепонированнымСуммам,РасчетыСПрочимиПоставщикамиИПодрядчиками,ПрочиеРасчетыСРазнымиДебиторамиИКредиторами, РасчетыПоИсполнительнымДокументамРаботников |

|

Контрагенты, Договоры |

|

Курсовые разницы при оплате в рублях (пассивные счета) |

РасчетыСПоставщикамиУЕ,РасчетыПоАвансамПолученнымУЕ, |

60.31 62.32 |

Контрагенты, Договоры |

|

Курсовые разницы при оплате в рублях (активные счета) |

РасчетыПоАвансамВыданнымУЕ,РасчетыСПокупателямиУЕ,РасчетыПоПретензиямУЕ,РасчетыСПрочимиПоставщикамиИПодрядчикамиУЕ,РасчетыСПрочимиПокупателямиИЗаказчикамиУЕ,ПрочиеРасчетыСРазнымиДебиторамиИКредиторамиУЕ, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Контрагенты, Договоры |

|

Курсовые разницы при оплате в валюте (пассивные счета) |

РасчетыСПоставщикамиВал, РасчетыПоАвансамПолученнымВал |

|

Контрагенты, Договоры |

|

Курсовые разницы при оплате в валюте (активные счета) |

РасчетыПоАвансамВыданнымВал,РасчетыСПокупателямиВал,РасчетыПоИмущественномуИЛичномуСтрахованиюВал,РасчетыПоПретензиямВал,РасчетыСПрочимиПоставщикамиИПодрядчикамиВал,РасчетыСПрочимиПокупателямиИЗаказчикамиВал, |

|

Контрагенты, Договоры |

|

Убытки текущего периода |

|

|

|

|

Недостачи и потери от порчи ценностей |

НедостачиИПотериОтПорчиЦенностей |

|

|

|

Оценочные обязательства |

РезервыПредстоящихРасходов |

|

|

|

Резервы по сомнительным долгам |

РезервыПоСомнительнымДолгам, |

|

|

Небольшое дополнение.

Налог на прибыль будет считаться отдельно по данным НУ, и отдельно по данным БУ + 09 + 77 + 99, сравниваться, все несовпадения будет отнесены к округлению (99.9 перенос сальдо), обычно там в районе рубля, связано из-за скруглений при расчете, если цифра большая где-то ошибка

Шикарная статья! Побольше бы таких статей, так держать! Однозначно плюс!!!!

Не подскажете, расчет налога по разным ставкам, как-то реализован? В бухгалтерии 3.0 корп ничего не нашел.

(4)

В Корпе, вроде можно для обособок разные ставки, откройте Регистр сведений «Налог на прибыль»

(4) там и распределение налога по субъектам есть

(5) (6) Неправильно сформулировал. Интересует учет доходов в виде процентов по государственным и муниципальным ценным бумагам — по ставкам 24; 15; 9 и 0%.

Обособленные подразделения можно попробовать прикрутить, но как-то криво

(7) ты прям документ хочешь?, шаблон бух справки использовать сложно? у меня просто нет дохода по ценным бумагам, жаль))

Документов уже есть. Налог на прибыль рассчитывается только по одной ставке (20%), а если в одном подразделении есть еще ОФЗ, с другой ставкой, то приходится корректировать суммы вручную. Статья прочих доходов-расходов с видом расходов «Проценты по государственным ценным бумагам» уже есть, а расчета по ним нет.

Ну купите парочку ОФЗ с погашением в 2033г. и развлекайся сколько хочешь )))

(9)Понятно, ты про вид статьи прочих доходов и расходов «Проценты по государственным ценным бумагам», к сожалению на данный момент это только для заполнения бухгалтерской и налоговой отчётности. На сам расчёт налога это действительно никак не влияет, как и всё остальные виды)))

добрый день! ООО на ОСНО+ЕНВД, почему товары проданные в розницу (ЕНВД) попадают а декларацию по налогу на прибыль в стоимость реализованных покупных товаров? учет на сч 41,02, доходы и расходы по операциям с отдельным налогообложением…

Добрый день!

Работаем в Бухгалтерии 3.64.54. Применять ПБУ 18 галка не стоит.

С января по апрель была прибыль . Проводки по 68.04. формируются нормально. В апреле убыток Проводка по 68.04 отрицательная сумма накопленного налога с января.

В мае прибыль. В справке-расчете видим эту прибыль. Но проводок по 68.04 не формируется. Пустышек- неуказанных номенклатурных групп в отчетах нет.

Почему не формируется проводка по расчету налога на прибыль и что посмотреть ?

(12) В справке расчете Вы видите прибыль по НУ, а прибыль по БУ может считаться иначе. Если бы у Вас стояла «ПБУ 18» то я бы посоветовал смотреть разницы, а так вам надо БУ и НУ как-то сравнить по оборотке.

БУ и НУ сравнивали , они ничем не отличаются , что еще посмотреть ?

БУ и НУ сравнивали по 90 счету и 91 . Может что-то еще ?

В анализе состояния налогового учета по налогу на прибыль есть разница в Расходах — по БУ расходов больше , чем в НУ, т.е. есть расходы , которые не принимаются для НУ. Но итого и по БУ и по НУ нарастающим и за месяц есть прибыль и налог должен считаться.

если Вы не поставите галочку, то данные бухгалтерского учёта по счету 68.04 и данные НУ, по которым будет формироваться декларация, в случае если допустим у вас есть хоть один не принимаемый расход разойдутся навсегда

Это как раз наш случай. Мы всегда считали налог по данным НУ . Почему тогда данные по 68.04(они всегда БУ) и расчет налога по НУ по 90 и 91 счетам разойдутся ?

В этот раз у нас просто не формируется проводка по налогу на 68.04 .

Надо в код регламентной операции лезть и там смотреть, так сказать трудно

(18)

(18) попробуйте сделать реализацию на миллион, неужели не будет прибыли?

Да , даже миллион не исправил ситуацию

Подскажите, пожаулуйста, а каким образом была реализована такая схема? Интересуют вот эти блоки и стрели

(21) Миллион не исправил ситуацию , потому что убыток был на 10 миллионов , при чем создали этот убыток ручками , проводкой Дт 99 Кт 91 , Убрали эти проводки и все считает , как надо.

(23) я образно обозначил большую цифру, видимо у вас совсем другие порядки)))

(24) я тоже не ориентировалась в порядке , и вот результат…

(22)Картинками

(9) Добрый день!

Подскажите,как в итоге вы учитывали ОФЗ и начисляли доход по льготной ставке в 1С? Сейчас столкнулись с этой проблемой, нигде не можем найти ответ!( Очень благодарны будем за помощь! Если можно ответьте,пожалуйста,на адрес bondarenko9308@gmail.com. Благодарю!

(7) Добрый день.

Подскажите, а как вы вышли из ситуации по начислению налог на прибыль по государственным и муниципальным ценным бумагам? Мы купили ОФЗ и как теперь корректно начислить 15 % налога на прибыль не понимаем.

(9)

(28) Сделал свою версию закрытия месяца.

(29)

А проводки у вас какие по начислению ОФЗ и НКД, можете подсказать?

(9)Добрый день.

У нас на предприятии аналогичная ситуация с отражением налога на прибыль по льготной ставке с ОФЗ в размере 15%.

Подскажите, можно как-то узнать у вас проводки по налогу на прибыль которые вы делали пока не доработали 1С под себя?

Никак не можем разобраться с этим вопросом…Если это платная консультация — мы готовы!) Уже и запрос подавали аудиторам и в налоговую написали, но ответа адекватного не получили….

human_new, спасибо за статью, очень полезная. У меня как раз такая ситуация, когда все контроли ОК, но при закрытии формируется проводка на счете 99.09 и рвет временные разницы. Не могу найти причину. Проверила 90 и 91, во всех заполнены субконто (статьи). Что еще посмотреть?

(32)

операции ручные убирайте и перезакрывайте месяц, найдёте причину, напишите какой счет дал