Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса.

Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов).

Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев. Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы.

Как устроен отчет «Управленческий баланс» в Управлении торговлей 11/ERP2

Данный отчет строится с помощью механизма Системы компоновки данных, текст запроса формируется программно, по данным 18 (!) регистров оперативного учета. Данные выводятся в разрезе статей и подстатей на начало и на конец периода. Статьи в свою очередь разбиты на два раздела: Активы и Пассивы. Если финансовый учет за период отчета актуален, Активы и Пассивы равны.

Данная статья была написана для конфигурации УТ версии 11.1.10, но вполне актуальна и сейчас, для версии 11.2.3

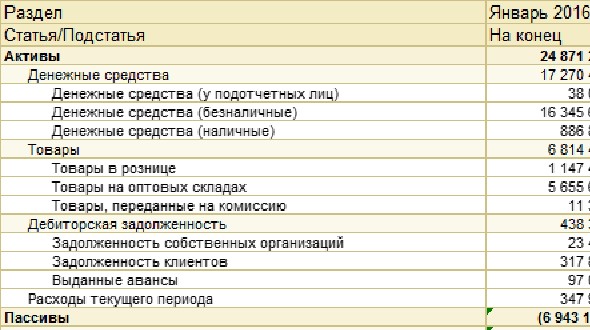

Рисунок 1

Перейдем собственно к содержательной части.

Активы

Денежные средства

Данные по подстатьям формируются из следующих регистров (на первом уровне списка – подстатья, на втором – регистр):

- Денежные средства (безналичные)

- Денежные средства (безналичные)

- Денежные средства (наличные)

- Денежные средства (наличные)

- Денежные средства в кассах ККМ

- Денежные средства (наличные)

- Денежные средства в пути

- Денежные средства (безналичные) к поступлению

- Денежные средства (наличные) к поступлению

- Денежные средства у подотчетных лиц

- Денежные средства (у подотчетных лиц)

- Расчеты по договорам кредитов и депозитов

- Депозиты в банках

- Расчеты по эквайрингу

- Денежные средства (безналичные) к поступлению

Товары

Статья «Товары» может быть раскрыта до подстатей:

- Товары в рознице

- Товары на оптовых складах

- Товары, переданные в переработку

- Товары, переданные на комиссию

Все данные по статье Товары и подстатьям формируются из данных регистра «Себестоимость товаров»

Дебиторская задолженность

Данные по подстатьям формируются из следующих регистров (на первом уровне списка – подстатья, на втором – регистр):

- Выданные авансы

- Расчеты с поставщиками по документам

- Товары к оформлению отчетов комитенту

- Задолженность клиентов

- Расчеты с клиентами по документам

- Задолженность собственных организаций

- Расчеты с клиентами по документам

- Расчеты с поставщиками по документам

- Займы выданные

- Расчеты по договорам кредитов и депозитов

Расходы текущего периода

Данные по статье «Расходы текущего периода формируются из данных регистра «Себестоимость товаров»

Прочие активы и пассивы

Данные данного регистра могут быть отнесены на любую статью и подстатью

Пассивы

Кредиторская задолженность

Данные по подстатьям формируются из следующих регистров (на первом уровне списка – подстатья, на втором – регистр):

- Задолженность перед поставщиками

- Расчеты с поставщиками по документам

- Товары к оформлению отчетов комитенту

- Задолженность по кредитам

- Расчеты по договорам кредитов и депозитов

- Обязательства перед собственными организациями

- Расчеты с клиентами по документам

- Расчеты с поставщиками по документам

- Полученные авансы

- Подарочные сертификаты

- Расчеты с клиентами по документам

Прибыли убытки

Данные по статье «Прибыли и убытки» формируются из следующих регистров

- Выручка и себестоимость продаж

- Прочие доходы

Прочие активы и пассивы

Данные данного регистра могут быть отнесены на любую статью и подстатью

Сводная таблица источников данных для отчета

Более детально связи статей, регистров, их показателей и условия выборки приведены в Таблице 1

Таблица 1. Источники данных для отчета «Управленческий баланс»

|

№ |

Раздел/Статья |

Подстатья |

Регистр |

Ресурсы |

Условие |

|

1.1 |

Активы/Товары |

Товары в рознице |

Себестоимость товаров |

Стоимость |

Раздел учета =Товары На Складах И Тип склада = Розничный магазин |

|

1.2 |

Активы/Товары |

Товары на оптовых складах |

Себестоимость товаров |

Стоимость |

Раздел учета = Товары на складах И Тип склада = Оптовый склад |

|

1.3 |

Активы/Товары |

Товары, переданные в переработку |

Себестоимость товаров |

Стоимость |

Раздел учета = Товары, переданные переработчику |

|

1.4 |

Активы/Товары |

Товары, переданные на комиссию |

Себестоимость товаров |

Стоимость |

Раздел учета = Товары, переданные на комиссию |

|

2 |

Активы/Денежные средства |

Денежные средства (безналичные) |

Денежные средства (безналичные) |

Сумма |

|

|

3.1 |

Активы/Денежные средства |

Денежные средства (безналичные) к поступлению |

Денежные средства в пути |

Сумма |

Тип получателя = банковский счет |

|

4 |

Активы/Денежные средства |

Денежные средства (безналичные) к поступлению |

Расчеты по эквайрингу |

Сумма |

|

|

5 |

Активы/Денежные средства |

Денежные средства (наличные) |

Денежные средства (наличные) |

Сумма |

|

|

6 |

Активы/Денежные средства |

Денежные средства (наличные) |

Денежные средства в кассах ККМ |

Сумма |

|

|

3.2 |

Активы/Денежные средства |

Денежные средства (наличные) к поступлению |

Денежные средства в пути |

Сумма |

Тип получателя = касса или касса ККМ |

|

7 |

Активы/Денежные средства |

Денежные средства (у подотчетных лиц) |

Денежные средства у подотчетных лиц |

Сумма |

|

|

8 |

Активы/Денежные средства |

Депозиты в банках |

Расчеты по договорам кредитов и депозитов |

Сумма в валюте |

Характер договора = депозиты в банках |

|

9.1 |

Активы /Дебиторская задолженность |

Выданные авансы |

Расчеты с поставщиками по документам |

Предоплата поставщику |

|

|

10.1 |

Активы /Дебиторская задолженность |

Выданные авансы |

Товары к оформлению отчетов комитенту |

Сумма выручки |

|

|

11.1 |

Активы /Дебиторская задолженность |

Задолженность клиентов |

Расчеты с клиентами по документам |

Долг |

Партнер <> Наше предприятие |

|

11.2 |

Активы /Дебиторская задолженность |

Задолженность собственных организаций |

Расчеты с клиентами по документам |

Долг |

Партнер = Наше предприятие |

|

9.2 |

Активы /Дебиторская задолженность |

Задолженность собственных организаций |

Расчеты с поставщиками по документам |

Предоплата поставщику |

Партнер = Наше предприятие |

|

12.1 |

Активы /Дебиторская задолженность |

Займы выданные |

Расчеты по договорам кредитов и депозитов |

Сумма в валюте |

Характер договора = Займ выданный |

|

1.5 |

Активы/Расходы текущего периода |

Расходы текущего периода |

Себестоимость товаров |

Стоимость |

Раздел учета = Производственные затраты |

|

13 |

Активы |

Расходы текущего периода |

Партии прочих расходов |

Стоимость |

|

|

14.1 |

Активы |

Расходы текущего периода |

Прочие расходы |

Сумма |

Статья расходов Вариант распределения расходов = Расходы текущего периода |

|

14.2 |

Активы |

Расходы будущих периодов |

Прочие расходы |

Сумма |

Статья расходов Вариант распределения расходов = Расходы будущих периодов |

|

9.3 |

Пассивы/Кредиторская задолженность |

Задолженность перед поставщиками |

Расчеты с поставщиками по документам |

Долг |

Партнер <> Наше предприятие |

|

10.2 |

Пассивы/Кредиторская задолженность |

Задолженность перед поставщиками |

Товары к оформлению отчетов комитенту |

Сумма выручки |

|

|

12.2 |

Пассивы/Кредиторская задолженность |

Задолженность по кредитам |

Расчеты по договорам кредитов и депозитов |

Сумма в валюте |

Характер договора = Кредит или займ |

|

11.4 |

Пассивы/Кредиторская задолженность |

Обязательства перед собственными организациями |

Расчеты с клиентами по документам |

Предоплата поставщику |

Партнер = Наше предприятие |

|

9.4 |

Пассивы/Кредиторская задолженность |

Обязательства перед собственными организациями |

Расчеты с поставщиками по документам |

Долг |

Партнер = Наше предприятие |

|

11.5 |

Пассивы/Кредиторская задолженность |

Полученные авансы |

Расчеты с клиентами по документам |

Предоплата поставщику |

Партнер <> Наше предприятие |

|

15 |

Пассивы/Кредиторская задолженность |

Полученные авансы |

Подарочные сертификаты |

Сумма |

|

|

16 |

Пассивы |

Прибыли и убытки |

Выручка и себестоимость продаж |

Сумма выручки -Себестоимость-Сумма дополнительных расходов |

|

|

17 |

Пассивы |

Прибыли и убытки |

Прочие доходы |

Сумма |

|

|

18 |

Все разделы |

|

Прочие активы и пассивы |

Сумма |

|

Итоги

В завершении хочу отметить, что данный отчет вполне адаптируется под нужды предприятия, список статей можно дополнять и менять принципы выборки из регистров. К примеру, можно отдельно выделить внеоборотные активы или бонусы покупателей. При этом, конечно, необходимо понимать финансовую сущность операций, и тогда баланс не будет нарушен.

С Уважением, Пчелинцев Павел

Статья отвечает на вопрос «как?». Однако кроме вопроса «как эти цифры туда попали?», возникает также вопрос «зачем они тут нужны?». Было бы здорово понять и методику оценки при помощи этого инструмента:

Вот пример: активы за день изменились на 8 000 рублей в «+», это хорошо или плохо? Понятно, что пассивы также изменились на те же 8 000. Баланс.

Второй пример: расходы текущего года копятся в активе, расходы прошлого периода торчат в прибылях убытках в пассиве, зачем?

Дорогой коллега и тезка! Я совершенно не планировал полностью раскрыть тему формирования баланса, так что тема для других авторов открыта, дерзайте😃

На релизе 2.4.3 в статью Товары на оптовых складах входит не только стоимость, но и постатейные постоянные с НДС.

Из-за этой ерунды упр. баланс рвётся.

Добрый день, спасибо за табличку.

В пунктах 11.4 и 11.5 Пассивы/Кредиторская задолженность в колонке «Ресурсы» лучше указать «Предоплата от клиента», а не «Предоплата поставщику».