Наглядная инструкция по отражению работ с давальческим сырьём в 1С: УПП 1.3.

| Порядок документов: | Назначение: | Проводки: | ||||||||||||

|

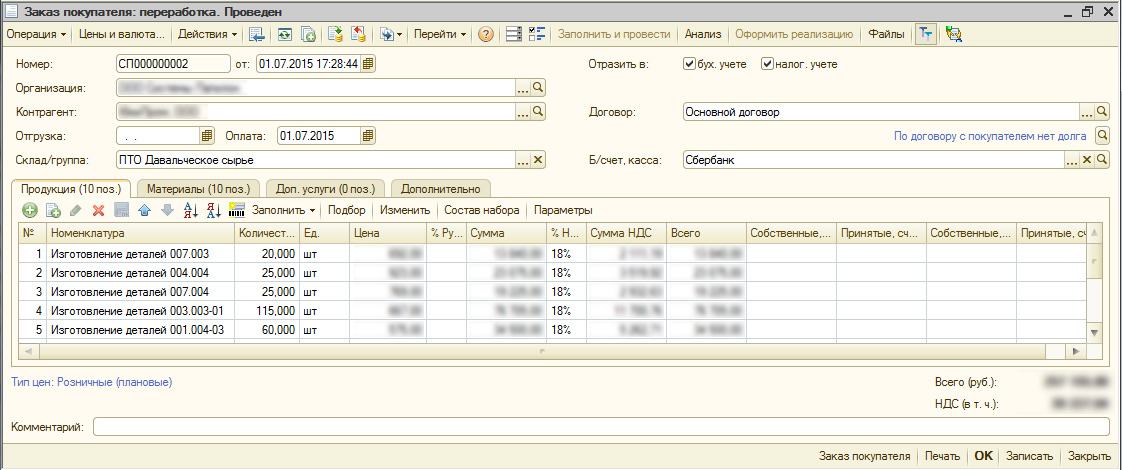

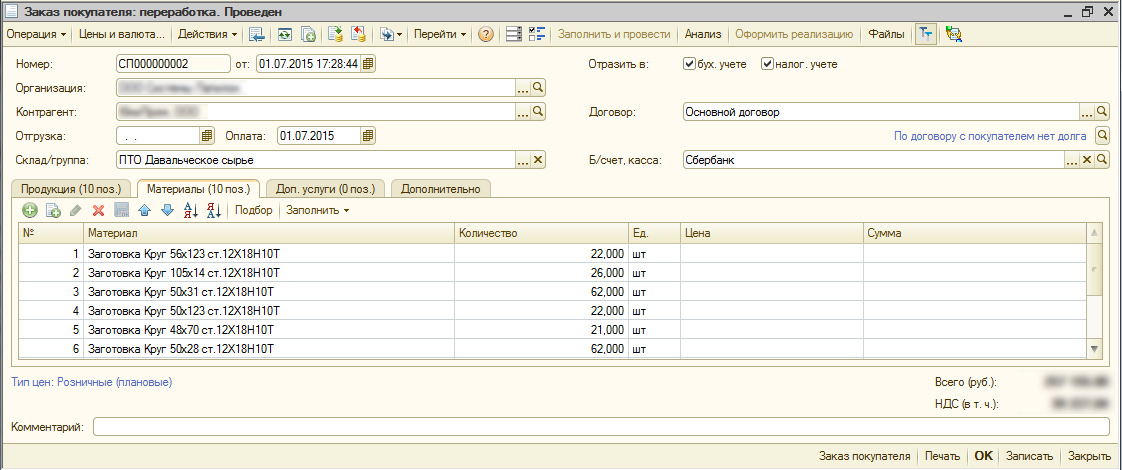

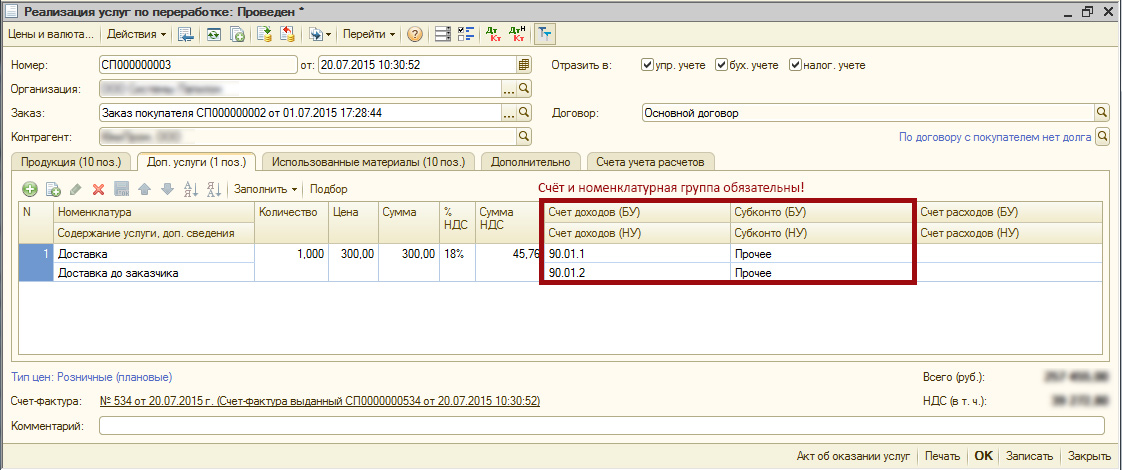

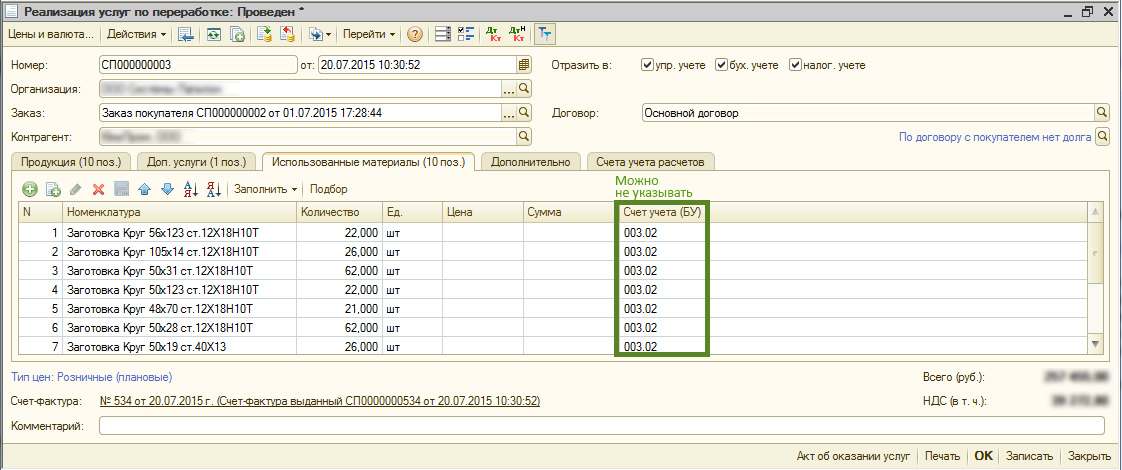

«Продукция» — ТМЦ, которые планируем в итоге продать контрагенту. Планируемая стоимость наших услуг. «Материалы» — материалы/полуфабрикаты, которые нам предоставит заказчик, чтобы было видно, в полной ли мере материалы пришли на склад. «Услуги» — дополнительные непроизводственные услуги, которые от нас хочет получить заказчик: доставка, хранение и т.д. |

— — — | ||||||||||||

|

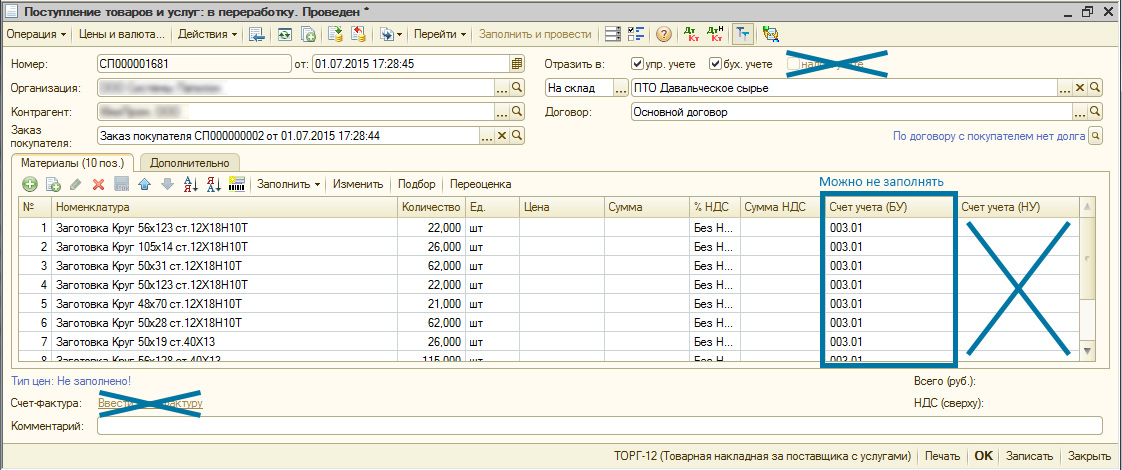

Документ регистрирует поступление давальческих материалов. В «Заказе» мы указали, какие материалы планируем получить, а в «Поступлении товаров» указываем, что именно получили из этого списка. Может быть несколько поступлений, а можно всё одним документом за раз принять. В программе давальческий материал хранится на счёте 003.01. Указывать его не обязательно, проводка и так сформируется. В налоговом учёте эти движения не отражаются. |

|

||||||||||||

|

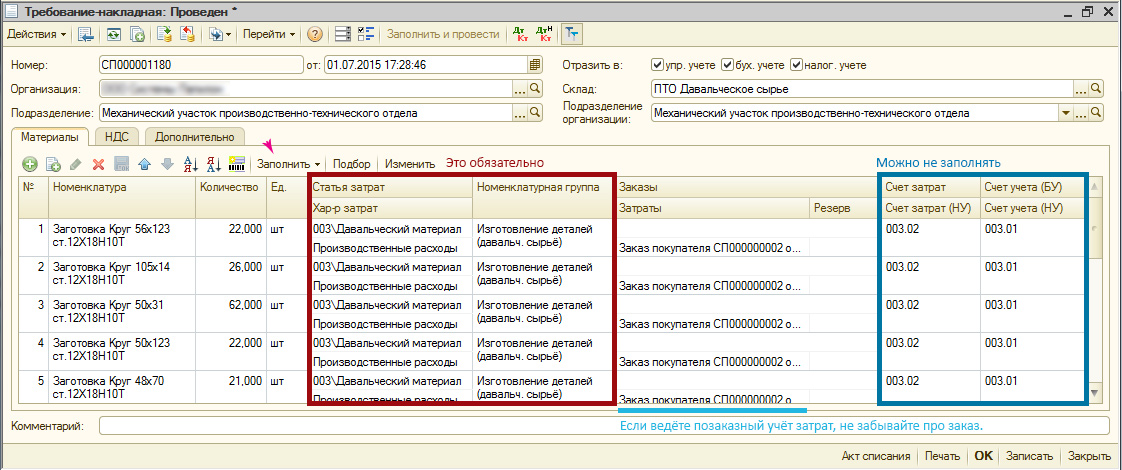

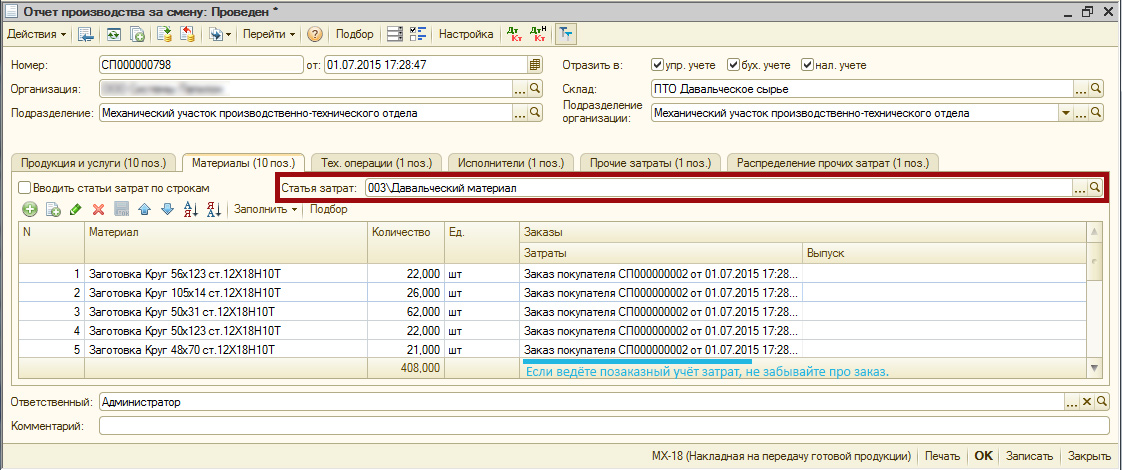

Документ перемещает давальческий материал со склада в производство. Этим же документом могут быть переданы в производство наши собственные материалы, если это требуется. Например, для изготовления табуреток, заказчик предоставил красное дерево, но шурупы и клей мы используем свои. В налоговом учёте проводок не формируется. Давальческий материал в производстве числится не на счёте 20.01, а на счёте 003.02, так как для нас это не прямые производственные расходы. |

|

||||||||||||

|

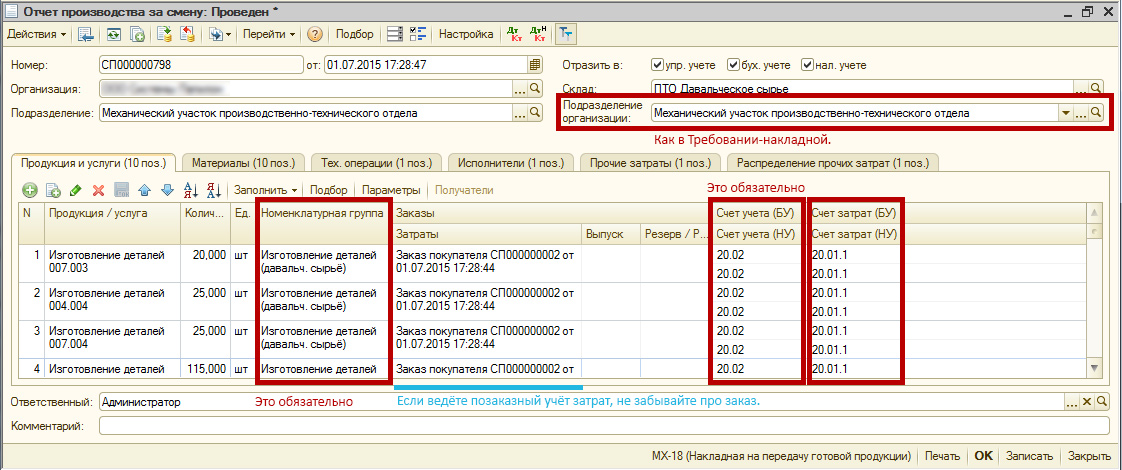

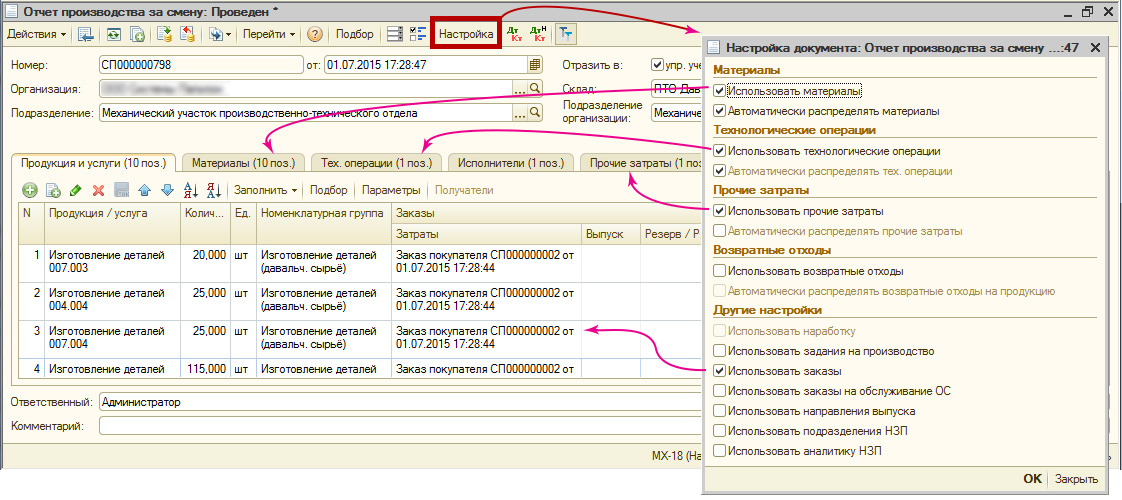

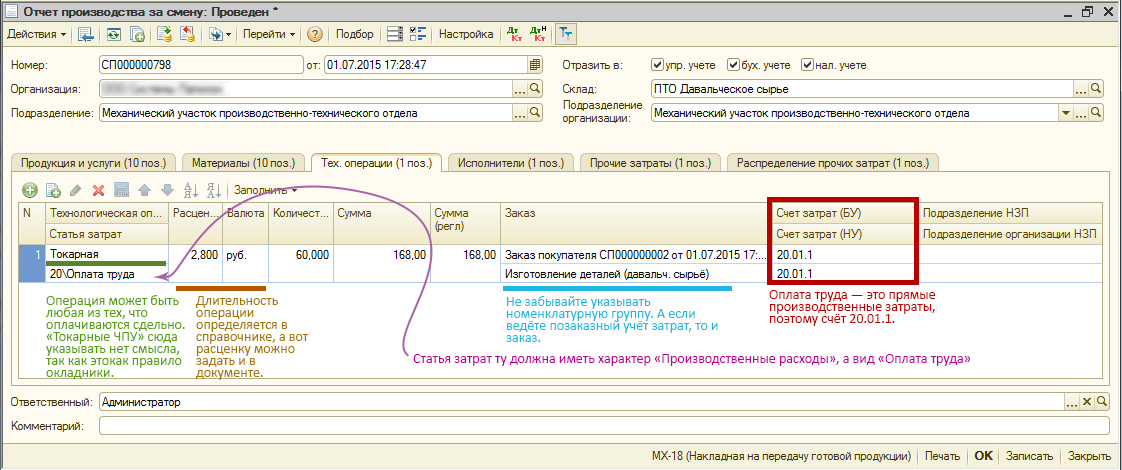

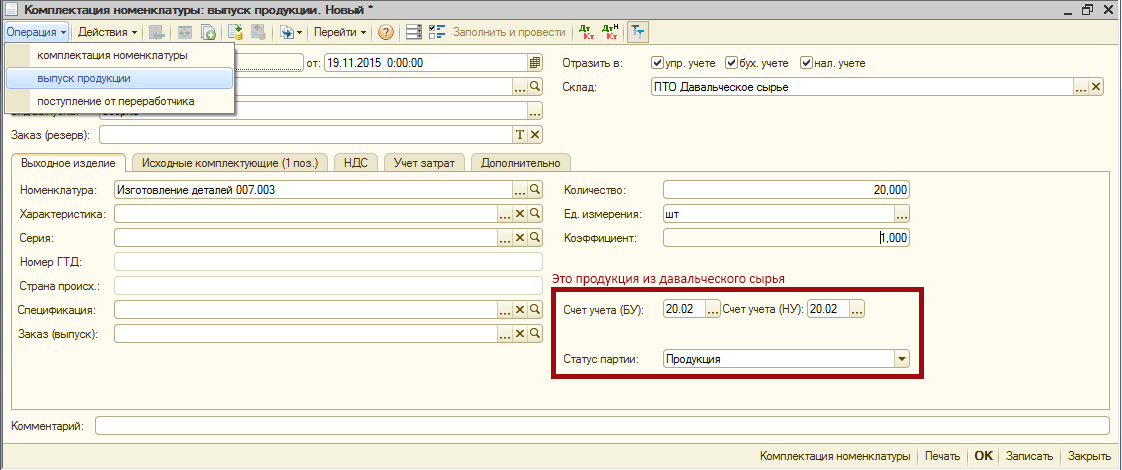

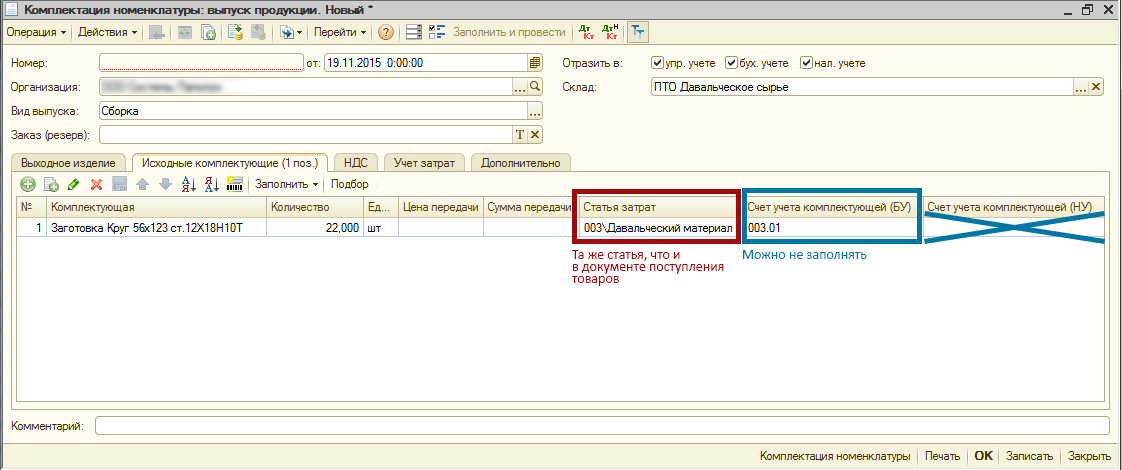

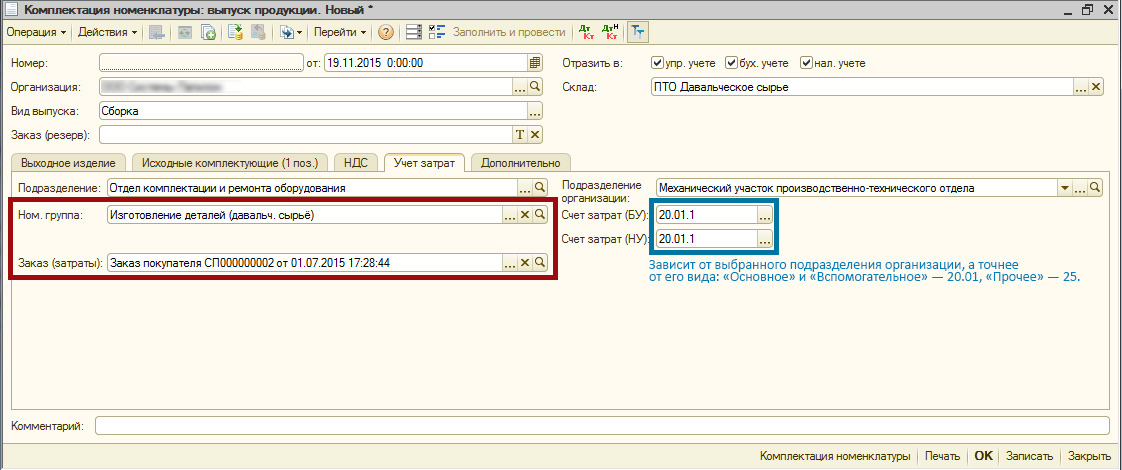

Документ преобразовывает переданные в производство материалы и приходует на склад готовую продукцию. При этом на складе произведённая продукция числится по счету 20.02!

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу и заказ, если ведём позаказный учёт. Счёт учёта ТМЦ на складе — 20.02. Счёт затрат — 20.01, так как услуга по преобразованию материалов в продукцию — это труд наших собственных работников, то есть для нас это прямые производственные затраты. Хоть в программе и заложен «Ввод на основании» из «Отчёта производства за смену» создавать «Требование-накладную», я рекомендую даты в документах подправлять так, чтобы последовательность была именно такой: сперва требование, потому выпуск. Также выпуск готовой продукции может быть оформлен документом «Комплектация номенклатуры». В этой ситуации не потребуется оформлять «Требование-накладную», зато некуда будет указать затраты на оплату труда и стороннюю доработку. |

|

||||||||||||

|

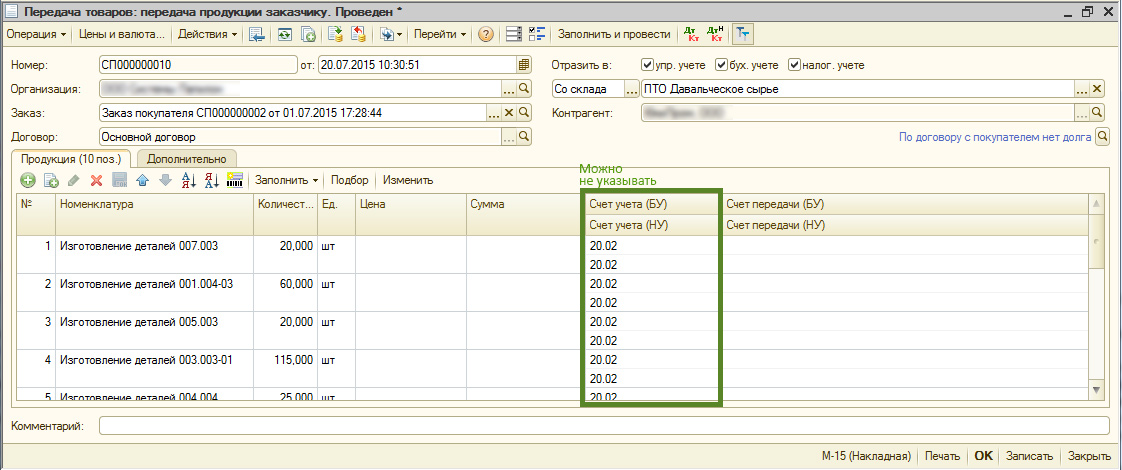

Этот документ не регистрирует никаких проводок, тем не менее он необходим. Он уменьшает складские остатки произведённой из давальческого сырья продукции, чтобы она не числилась на складах. При этом продукция остаётся числиться в организации. Для окончательной отгрузки потребуется провести документ «Реализация услуг по переработке».

Так же этот документ нужен, чтобы вывести на печать формы М-15, ТОРГ-12 или УПД. |

|

||||||||||||

|

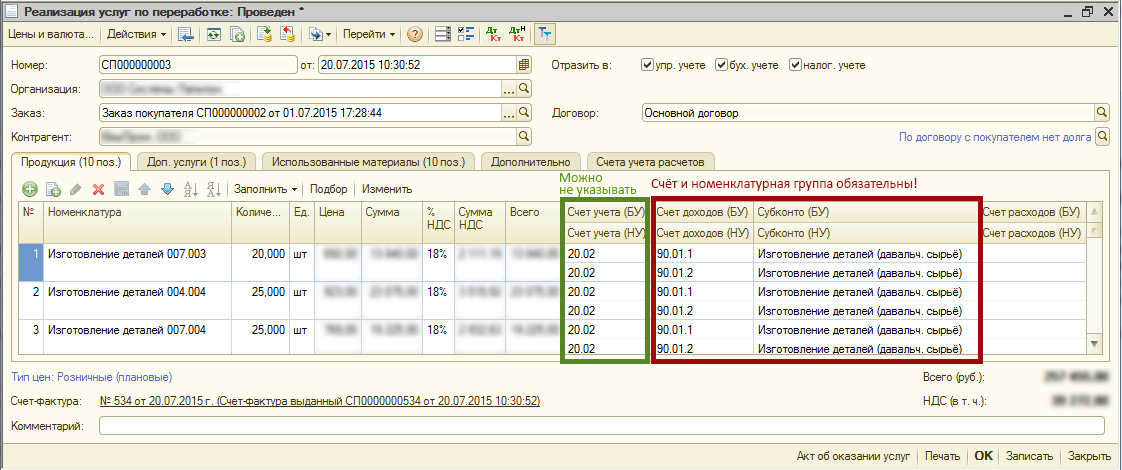

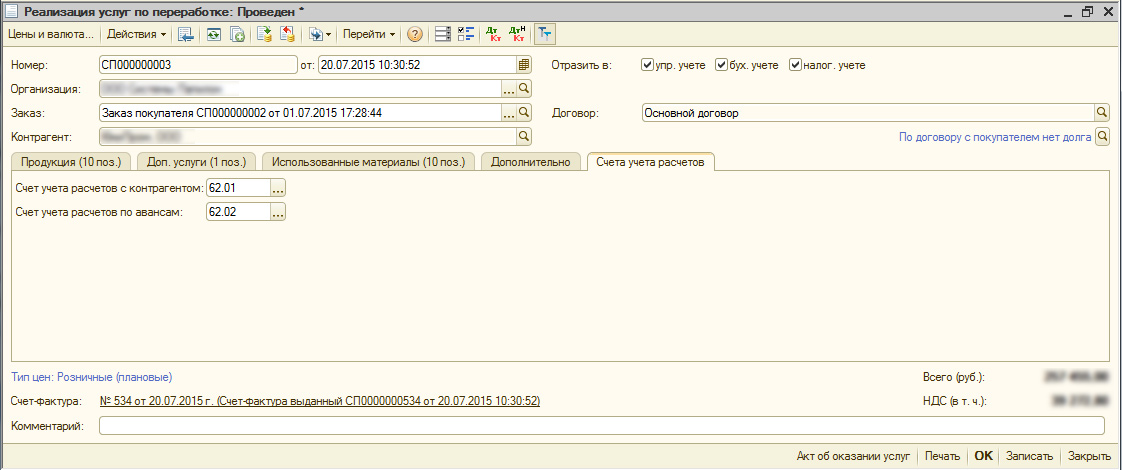

Этот документ окончательно списывает произведённую продукцию из организации, а так же списывает из производства (счет 003.02) давальческое сырьё, которое мы передавали туда по требованию-накладной.

«Продукция» — продукция, которая была изготовлена. Указываем номенклатурную группу. Счёт учёта ТМЦ на складе — 20.02. Счёт доходов — 90.01. |

|

||||||||||||

|

Всё то же самое в программе 1С. |

||||||||||||||

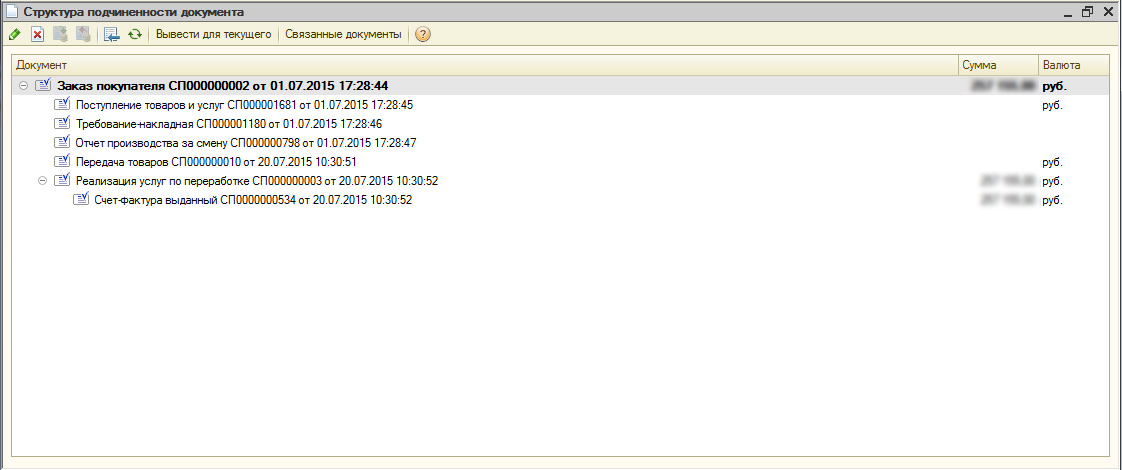

Заказ покупателя

Поступление товаров и услуг

Требование-накладная

Отчёт производства за смену

Упрощённый аналог «Отчёта производства за смену» — «Комплектация номенклатуры». Придётся на каждое изделие создать свой документ комплектации, а также не удастся распределить в выпущенную продукцию зарплату рабочих и прочие затраты.

Передача товаров

Реализация услуг по переработке

По отчёту «Выпуск продукции» видим, что ТМЦ выпущены без цен. Суммы придут позже, после проведения операции расчёта себестоимости.

Не хватает скриншотов с проводками (к каждому документу) — где было бы видно, что проводки, например, по 003 действительно сформировалось.

Отличное изложение материала, плюс.

(1) Светлый ум, Дык я проводки для того и прописал в отдельном столбце текстом, чтобы кучу картинок не загружать )

Автор молодец. Интересная и полезная статья!

(3) Я не просто так за проводки речь завел.

У большинства бухгалтеров из за спешки при формировании «давальческой схемы» не формируются правильно проводки:

— то статью затрат не ту указывают,

— то спецификацию не установят — и схема разваливается.

я пользовался:

Большинство примеров в сети, так же, делается без скриншотов проводок, и из-за этого внедренец может потерять много времени.

А если ещё и нужно дополнить схему своими проводками, то путаница увеличивается.

(5) Светлый ум, Понял, постараюсь обновить чуть позже.

Хорошая инструкция. Маленькое дополнение: при описании требования-накладной необходимо акцентировать внимание на статье затрат, ведь именно от нее зависит какие счета будут в проводках: балансовые или забалансовые. Т.е. необходимо указать что для давальческого сырья необходимо выбирать такую статью затрат, где статус материальных затрат равен «Принятые в переработку», а для собственных соответственно «Собственные». Именно это и влияет на проводки. То же самое и в «Отчете производства за смену» в таблицах «Материалы» и «Распределение материалов».

Подскажите, требование-накладная при проведении по этой схеме не формирует сумм по забалансовым счетам, только количество, это нормально?

А нельзя ли дополнить пример случаем когда из давальческих материалов изготовили полуфабрикат, на него списали какие-то свои материалы и косвенные затраты, положили на склад и только отчетном периоде этот полуфабрикат списали в производство на выпуск готовой продукции.

Спасибо.