В соответствии с положениями Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления наук, государственных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 №157н, с учетом изменений, внесенных приказами Министерством финансов Российской Федерации, в частности приказом от 29.08.2014 №89н, в бухгалтерском учете предусмотрено отражение принимаемых обязательств. Порядок отражения конкурсных процедур был описан в письме МинФина России от 07.04.2026 №02-07-07/19450, однако на практике, в текущем году, отражение конкурсных процедур в соответствии с новом законодательством практически отсуствуют, за исключением единичных случаев. Совсем недавно я сдавал отчетность за 9 месяцев одному из Министерств, и пришлось столкнуться с требованиями нового законодательства, благо конкурсных процедур по 44 ФЗ было не так много, отчетность была сдана и принята.

В данной статье речь пойдет об отражении на счетах санкционирования таких видов тендеров, как конкурсы, аукционы, запросы котировок. Именно такие процедуры и отражаются в новом формате. Для корректного отражения операций в бухгалтерском учете вам понадобится тесная взаимосвязь с отделом закупок, так как без данных по тендерам довольно-таки проблематично и трудоемко отражать процедуры.

Отражение по одной конкурсной процедуре проходит в три этапа, одним документом, но с различным видом операции (для примера используется конфигурация Бухгалтерия государственного учреждения 1.0), документ раздела учета санкционирования «Принятое обязательство» у бюджетных и автономных учреждений и документ «Принятое бюджетное обязательство» у казенных. Все данные можно просмотреть на общероссийском сайте zakupki.gov.ru, на котором учреждения обязаны публиковать все необходимые сведения по тендерам. Далее более подробней разберем все три этапа.

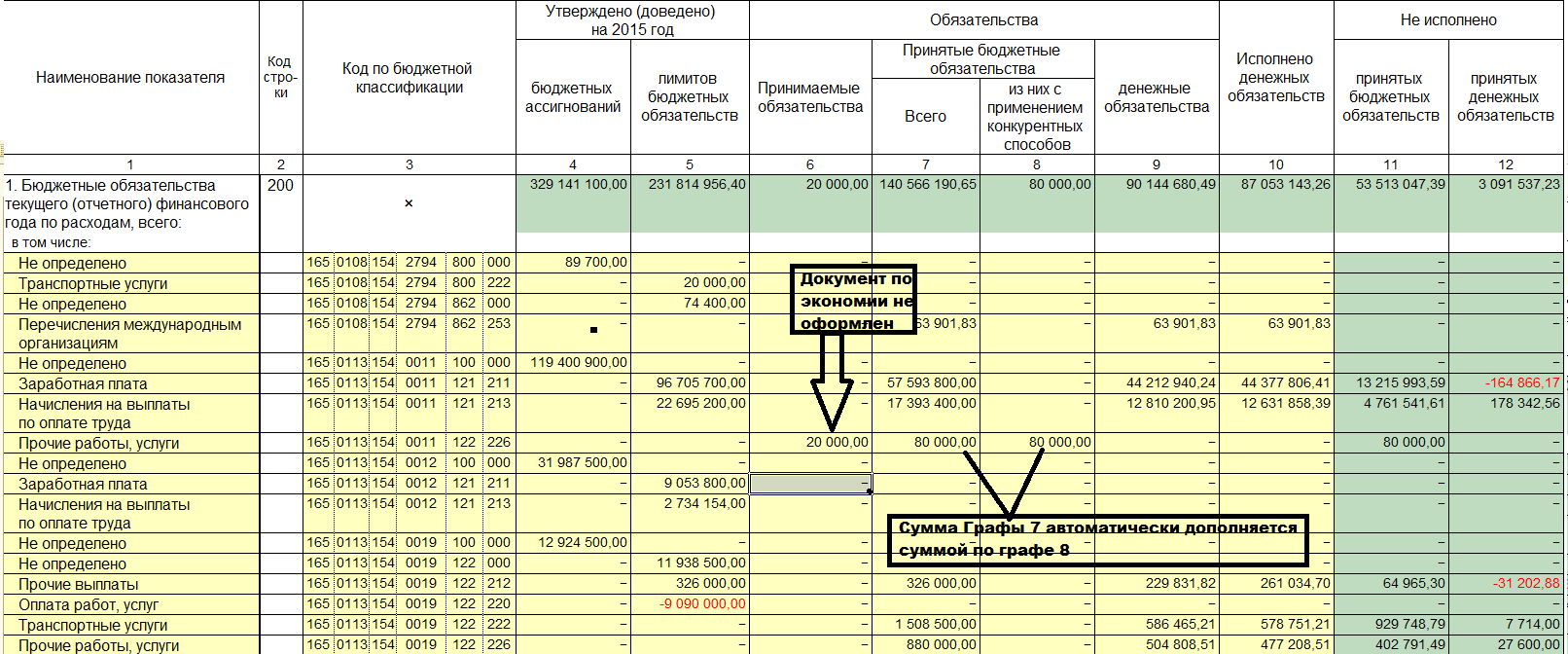

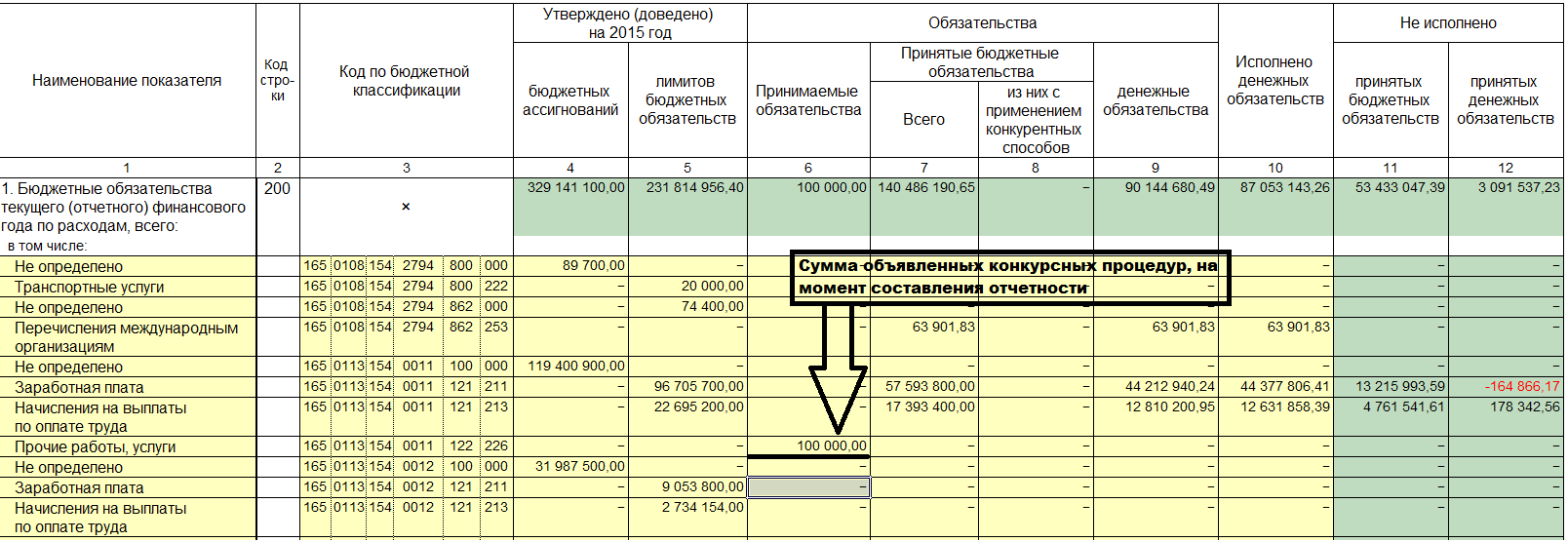

Первый этап — Отражение «принятого обязательства» с видом операции «Принимаемое обязательство (конкурсные процедуры)» — это сумма начальной максимальной цены, формируется на основании данных извещения о проведении конкурсной процедуры. Данная операция попадает в ф. 0503128 (графа 6) или ф. 0503738 (графа 5) «Принимаемые обязательства». При проведении документа формируются проводки Д 501.13 К 502.17 (Для принятого бюджетного обязательства) и Д 506.10 К 502.17 (Для принятого обязательства).

Второй этап — Отражение «принятого обязательства» с видом операции «Принятие обязательства по завершению конкурсных процедур» — сумма контракта (цена победителя). Данная сумма попадает в ф. 0503128 (графу 8 и 7) ф. 0503738 (графу 7 и 6), отмечу что сумма в графах по «принимаемым обязательствам» будет равна разности начальной максимальной цены и суммой контракта. Проводки по данной операции Д 502.17 К 502.11

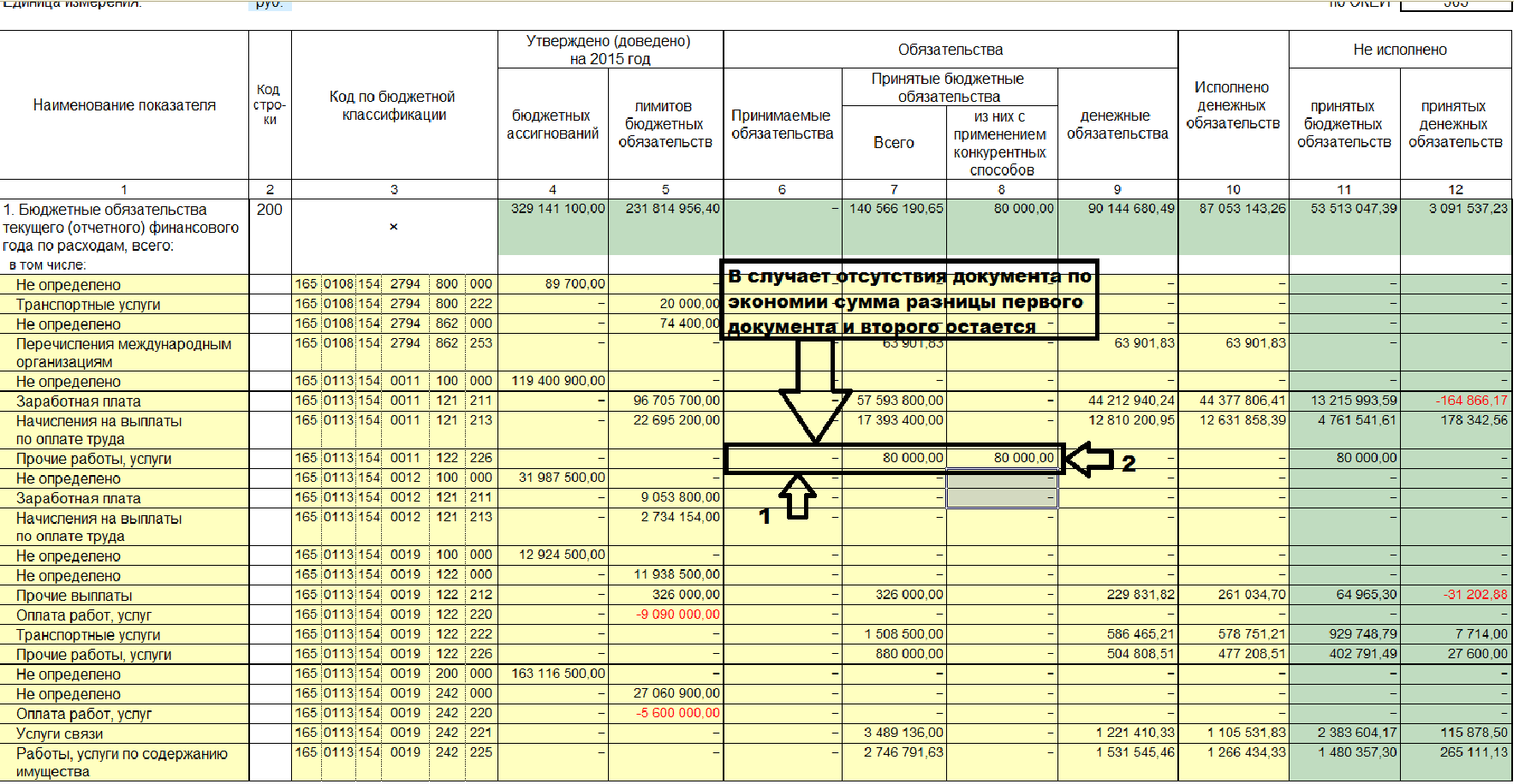

Третий этап — Отражение «принятого обязательства» с видом операции «Экономия по результатам конкурсных процедур» — будет равна разности начальной максимальной цены и суммой контракта, данная операция необходима для закрытия определённой конкурсной процедуры, таким образом в графе «принимаемые оязательства сводится к нулю по данной конкурсной процедуре. Провдки по данному документу Д 502.17 К 501.13 (Для принятого бюджетного обязательства) в казенных учреждениях и Д 502.17 К 506.10 (Для принятого обязательства) в бюджетных и автономных учреждениях. Все сведения рекомендовано вносить совместно с планом-графиком финансирования обязательств, и корректировкой при отклонениях.

В случае отказа поставщика следует внести изменения в план-график с отрицательной суммой, после которого оформить документ по принятию обязательств с видом «Принятое обязательство (конкурсные процедуры), и в табличной части проставить отрицательную сумму, занесенную ранее.

Таким образом в конфигурации БГУ 1.0 реализован механизм по отражению конкурсных процедур. Следует учесть, что при составлении годовой отчетности за 2026 год, данные требования будут предъявляться ко всем учреждениям и следует заранее подговтовиться получив всю необходимую информацию о закупках, проведенных в течении года по конкурсным процедурам. В случае если извещение к концу года будет размещено на сайте, а проведение данной процедуры будет запланировано на 2026 год, «принимаемые обязательства» в отчетности должны быть заполнены, соответственно и заведены все необходимые документы.

хм, а в чем ценность статьи? актуальность?

На ИТС.ру давно уже размещены более подробные статьи на данную тему

(1) pis49, Не все читают постоянно читают ИТС, данная статья описывает основную суть операций, лишний раз наталкивая на то, что уже пора бы применять на практике то, что прописано в номативках МинФина. А так же показывает в какие графы форм отчетности ложится данная информация, далеко не каждый пользователь применяет на практике данную методологию, придерживаясь мнения «с нас пока не спрашивали».