Бухгалтерский баланс для любопытных

Наблюдая за учетом в ресторанах, я иногда сталкиваюсь с тем, что ни управляющие, ни собственники своих заведений не разбираются хоть сколько-нибудь в бухгалтерском или финансовом учете. Конечно, не это главное в их работе. Для этого они и нанимают себе специалистов. Но проблема в том, что, во-первых, так называемые «специалисты» иногда тоже не особо в учете понимают, а во-вторых, даже если они в нем понимают, то не могут донести информацию до своих начальников.

Еще раз обращу внимание на слово «иногда». Конечно же, во многих заведениях нет проблем ни с учетом, ни с бизнесом вообще. Однако для тех, кто «плавает» и хотел бы быть немного в курсе, я предлагаю мое видение этой области. Я не претендую на полноту и академичность знаний, а просто делюсь своим пониманием. Если я ошибаюсь, поправьте меня…

Счета и баланс

По счетчику

Все, что происходит на вашем предприятии и может быть выражено в деньгах, следует отмечать в учете. При условии влияния на ваш бизнес, конечно. Если один гость в вашем заведении дал денег другому, то это мы учитывать не будем. А вот если он расплатился по счету, эту сумму мы обязательно учтем.

Каждая хозяйственная операция отмечается на счетах. Счет – это некий счетчик, который отражает движение денег в ту или иную сторону. Значение счетчика на определенный момент времени (его сальдо) является результатом суммы всех его увеличений и уменьшений. Счетов может быть много – у каждого счета свое предназначение, и каждый будет отражать свою часть учета. Для определенности им дают названия, а для краткости – номера. Например, может быть счет «Денежные средства, сейф», значение которого должно уменьшаться каждый раз, когда вы забираете деньги из сейфа, и увеличиваться, когда вы их туда кладете.

В совокупности все ваши счета с их названиями и номерами представляют собой ваш «План счетов».

Пишем дважды

Для того, чтобы содержать счета в порядке, применяется «принцип двойной записи». Согласно этому принципу любая хозяйственная операция отражается не на одном счете, а всегда на двух. Т.е. изменяя один счет, вы всегда должны на ту же сумму изменить и другой.

Как определить, какие счета мы должны использовать и как?

В автоматизированных системах этого определять практически не нужно. Все определено заранее и привязано к более привычным для нас документам. Например, введенная приходная накладная автоматически увеличивает счета «Складские запасы» и «Задолженность перед поставщиками». А оплата этой накладной через банк уменьшит счет «Задолженность перед поставщиками», но и «Денежные средства, банк».

Чтобы самостоятельно определить, какие счета когда и как должны быть использованы для отражения конкретной операции, нужно понимать характер операции и типы счетов. Разберем для начала типы счетов.

Где-то чьё-то

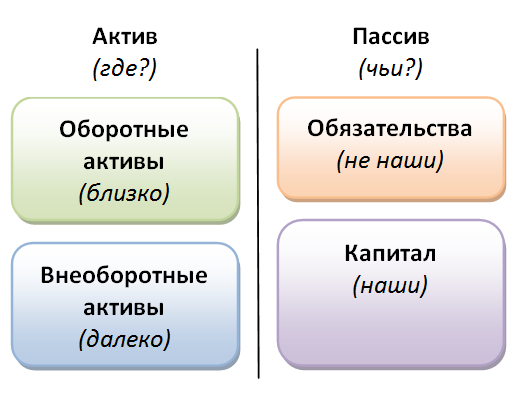

Для начала разделим все счета на две большие части, именуемые специалистами Актив и Пассив. Сумма остатков на любой момент времени по всем счетам Актива и Пассива всегда совпадают, что и называется Балансом. Механизм сохранения баланса мы рассмотрим далее, а пока попытаемся объяснить назначение этих больших частей.

Характеристика денег, учитываемых в деятельности предприятия, скажем так, двойственна. Деньги всегда «где-то» и они всегда «чьи-то». Попадая в область ответственности (и, соответственно, учета) вашего заведения, деньги обретают «местоположение» и «принадлежность».

Так вот, счета Актива отражают их местоположение, и отвечают на вопрос «где?». «Где» — это, например, в банке, в сейфе, в подотчете у сотрудника, в складских запасах, или в помещении, или даже земле. Переложив деньги из сейфа в банк, или обменяв деньги на продукты, вы меняете их местоположение. Деньги были «где?» — в банке, а стали «где?» — в товарах на складе.

В то же время, счета Пассива отражают принадлежность денег, и отвечают на вопрос «чьи?». «Чьи?» — это, например, инвесторов, поставщиков, кредитной организации, сотрудников или уже наконец вашей организации. Отмечая увеличение или уменьшение количества денежных средств на вашем предприятии, вы зачастую должны указать и их принадлежность.

Итак, любая хозяйственная операция, выражаемая в деньгах, отражается на счетах Актива и/или Пассива, представляя собой изменение местоположения денег и/или их принадлежности.

Копаем чуть глубже

Теперь рассмотрим две половинки нашего яблока более пристально. Их тоже можно разделить каждую на две части.

Где мои деньги

Начнем с Актива. На вопрос «где?» мы можем дать два варианта ответа: «близко» или «далеко». Близко лежат у нас деньги, которые постоянно в ходу. Они постоянно (хотя бы раз в течение отчетного периода) меняют свое местоположение (делают оборот). Специалисты называют их «оборотные активы». Это, обычно, денежные средства в наличной или безналичной формах, складские запасы, дебиторская задолженность (это то, что должны нам другие предприятия).

Далеко у нас лежат деньги, которые вложены в более основательные предметы, такие как здания, помещения, оборудование. Мы не часто покупаем и продаем все это, однако нам это все нужно для того, чтобы предприятие работало. Однажды найдя свое «место» эти деньги долго его не меняют (в течение нескольких отчетных периодов), не участвуя таким образом в обороте. За что и название им присвоено «внеоборотные активы».

Чьи деньжата

Теперь рассмотрим Пассив. На вопрос «чьи?» мы можем ответить двояко: либо «наши», либо «не наши».

Наши – это наши. Ну, точнее ваши. Это та часть денег, которая принадлежит вашему предприятию. Или вашим акционерам, учредителям или другим владельцам вашей компании. Это то, что вы уже никому не должны отдавать. Вы это либо вложили в ваш бизнес, либо уже заработали. Вы можете договориться и вытащить эти деньги из компании в свое личное пользование, можете этого и не делать, и отдавать никаким третьим лицам вы их не обязаны. Специалисты называю эту часть «капитал». Ее же можно еще определить как «стоимость вашего бизнеса».

Не наши – это, понятно, чужие. Это та часть, которую мы должны отдать другим. Потому что брали у них и обещали им вернуть (например, займы). Или обещали расплатиться за то, что брали (например, оплатить продукты). Или расплатиться за то, что обещали (например, выплатить зарплату). Не смотря на то, что эти деньги чужие, мы все равно должны их учитывать, раз уж они попали в область видимости нашего учета. По умному мы назовем эту часть счетов «обязательствами» или еще «кредиторской задолженностью».

Немного практики

Давайте посмотрим, как гуляют денежки по нему в течение жизни предприятия. Вот это как раз то, что нужно понимать.

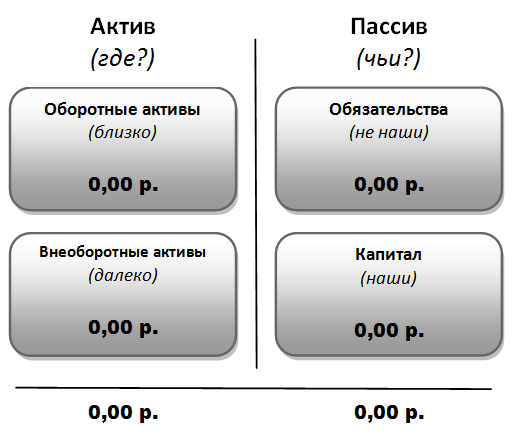

Итак, допустим, Вы – ООО «Пирожки». Ну, т.е. на самом деле бабка с пирожками, но на 70-летие Вам внуки подарили 1С-ку и Вы решили разобраться, что же там к чему…

Начало. Пустота. Нигде ничего нет. Везде одни нули.

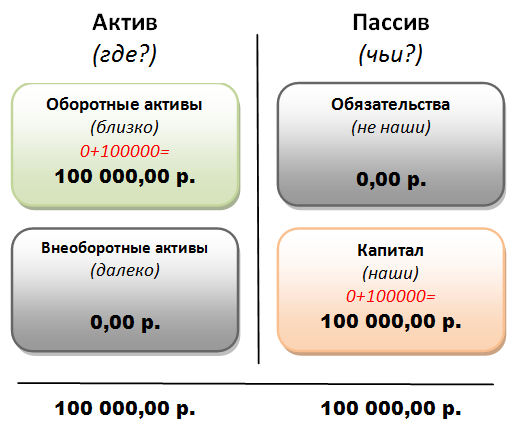

Давайте вложим в наш могучий бизнес 100 000 рублей. Эти деньги будут:

· где? – близко (в банке)

· чьи? – наши (капитал)

Вот, отлично. Суммы по Активу и Пассиву равны. Баланс сошелся.

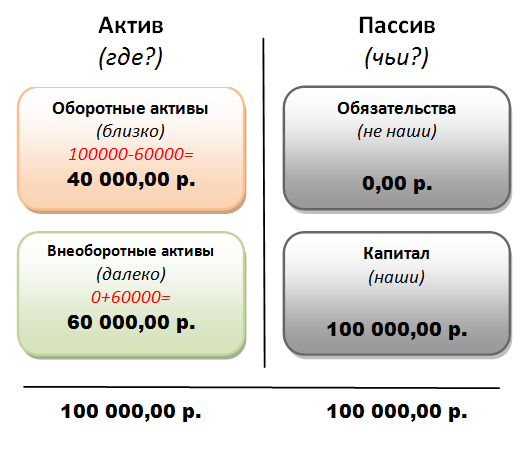

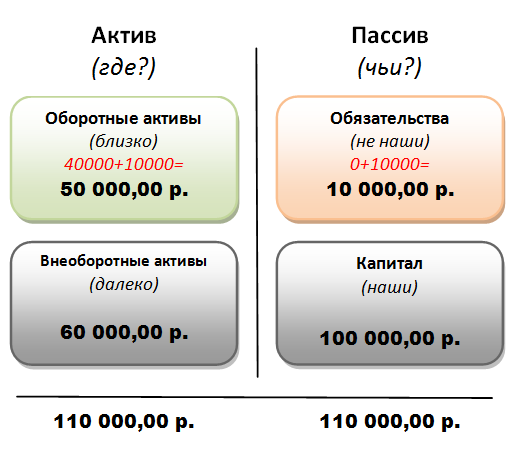

Теперь давайте купим себе оборудования всякого. Плиту, тестомес, холодильник. Маленькие. Чтобы в 60 тыс. уложиться. Для простоты оплатим их сразу.

Наши 60 тыс. рублей перешли из близкого расположения в далекое. Там мы их долго не будем тревожить. Мы надеемся, что оборудование будет работать на нас долго и счастливо и ни выбрасывать, ни продавать мы его пока не будем.

Теперь давайте купим продуктов. Но купим мы их с рассрочкой платежа. Т.е. как бы в кредит. Вот нам привезли продуктов на 10 тыс.р. И мы сразу эту сумму задолжали поставщику.

Обращаем внимание, что итоговые суммы Актива и Пассива (по-умному – «валюта баланса») увеличились. Но мы не стали богаче! Хотя итоговая сумма денег в учете увеличилась за счет попадания в него чужих 10 тысяч. Стоимость нашего бизнеса (наш капитал) так и остался пока 100 000 рублей.

Теперь давайте изо всех продуктов налепим пирожков и продадим их. Саму лепку мы отображать не будем, т.к. если продукты на 10 тыс.р. превращаются в пирожки, себестоимость пирожков также будет 10 тыс.р., и эти деньги останутся там же в оборотных активах. Но вот мы их все продали за 30 тыс.р. (наценка всего 200% J ). Покажем продажу в два шага.

Шаг 1. Списываем пирожки. Это наш расход. Мы их отдали нашим покупателям. Пирожков больше с нами нет. Скажем им «прощай».

Обращаю внимание, денег стало меньше:

· где? – близко (на складе, т.е. в оборотных активах)

· чьих? – наших (уменьшился капитал)

Почему наших? Потому что мы отдали пирожки не нашему поставщику, а совсем другим нашим покупателям. Поэтому сумма долга перед поставщиком не изменилась. Иными словами, мы уменьшаем запасы денег или товаров за счет наших собственных средств, а не за счет нашей задолженности.

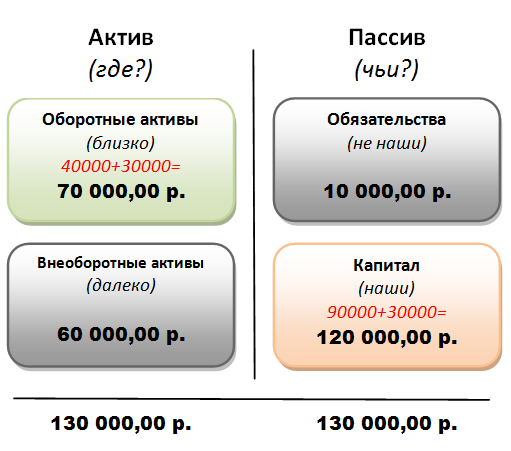

Шаг 2. Мы получили за пирожки деньги. Целых 30 тыс.р.!

Эти полученные нами 30 тыс. денег теперь:

· где? – близко (в сейфе, т.е. в оборотных активах)

· чьи? – наши (увеличился капитал)

Ну и последний шаг. Отдадим наконец наш долг нашему поставщику.

Ну вот и все пока. Производственный цикл закончился. Деньги погуляли по нашему плану счетов и остановились. Подведем некоторые итоги.

Внеоборотных средств у нас на 60 тыс.р., оборотных (денежных средств) – 60 тыс.рублей. Итого 120 тыс.р. Принадлежит это все богатство исключительно нам (капитал – 120 тыс.р.). Кредиторской задолженности (обязательств) нет. Отлично.

Посмотрим на эффективность нашего предприятия. Расходов (уменьшения капитала) у нас было на 10 тыс.р. (это когда мы пирожки списали), а доходов (увеличение капитала) – на 30 тыс.р. (это когда мы за них получили деньги). Прибыль (доход – расход) – 20 тыс.р. Можно даже эти цифры друг на друга по всякому поделить и получить относительные показатели, которые можно сравнивать с планом, прошлым месяцем, аналогичным месяцем прошлого года или средними показателями по отрасли. Сравнивать и делать выводы.

Стоит добавить, что одновременно ответить на вопрос «где» и «чьи» невозможно — у нас 60 тыс долгов, но «где» они-не известно, у нас станок за 100 тыс. в цеху, но «чей» он-не известно.

(1) panvartan, да, это так. Но это и не требуется. Для анализа хозяйственной деятельности не так важно, «чей» именно конкретный станок.

(2) а когда требуется, можно обособить по одинаковой аналитике и актив (станок), и пассив (источник финансирования активов) 🙂

Вот только такую задачу обычно ставят излишне рьяные финансисты, которые хотят получить инструмент сквозного контроля от заявки на закупку материала до оплаты за него денег и факта списания со склада именно заявителю. А это реально нужно крайне редко, в большинстве случаев цена такого учета выходит дороже полученного эффекта, а очень часто — такой «сквозной учет» либо живет в отрыве от реальности, либо вредит процессу зарабатывания денег.

Чушь полная а не статья.

Актив — это то, что можно продать — имущество организации.

Пассив — это то за счет чего образовался актив.

Капитал — это долг перед собственником.

Обязательства — это заемный капитал.

и т.д. и т.п. Статья для слесаря Васи который решил стать бомжем, посредством открытия «бизнеса».

(4) awk, скорее для слесаря Васи, который решил стать 1С программистом. Вы даже не представляете, сколько их вокруг!