Часто обращаются бухгалтеры по поводу учета НДС налогового агента, особенно сейчас, когда вместе с декларацией подаются книги покупок и продаж. Недавно столкнулись с запросом из ИФНС – декларация по НДС за 1 квартал 2026 года не прошла логический контроль, не совпадает строка 180 раздела 3 декларации по НДС и раздел 8 «Книга покупок». Приведу алгоритм правильного учета НДС налогового агента с заполнением нужных разделов книг покупок и продаж, а так же самой декларации. При различия в учете УПП и БП, буду акцентировать внимание.

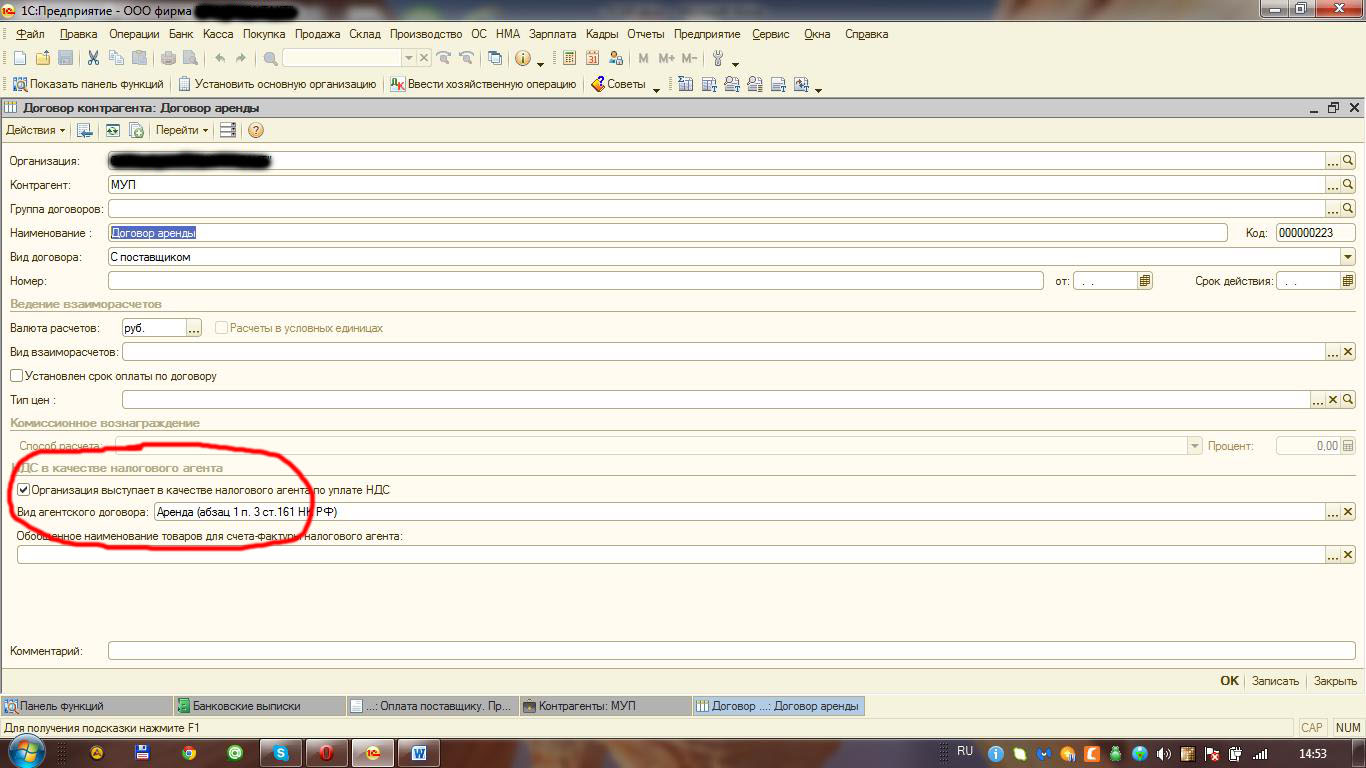

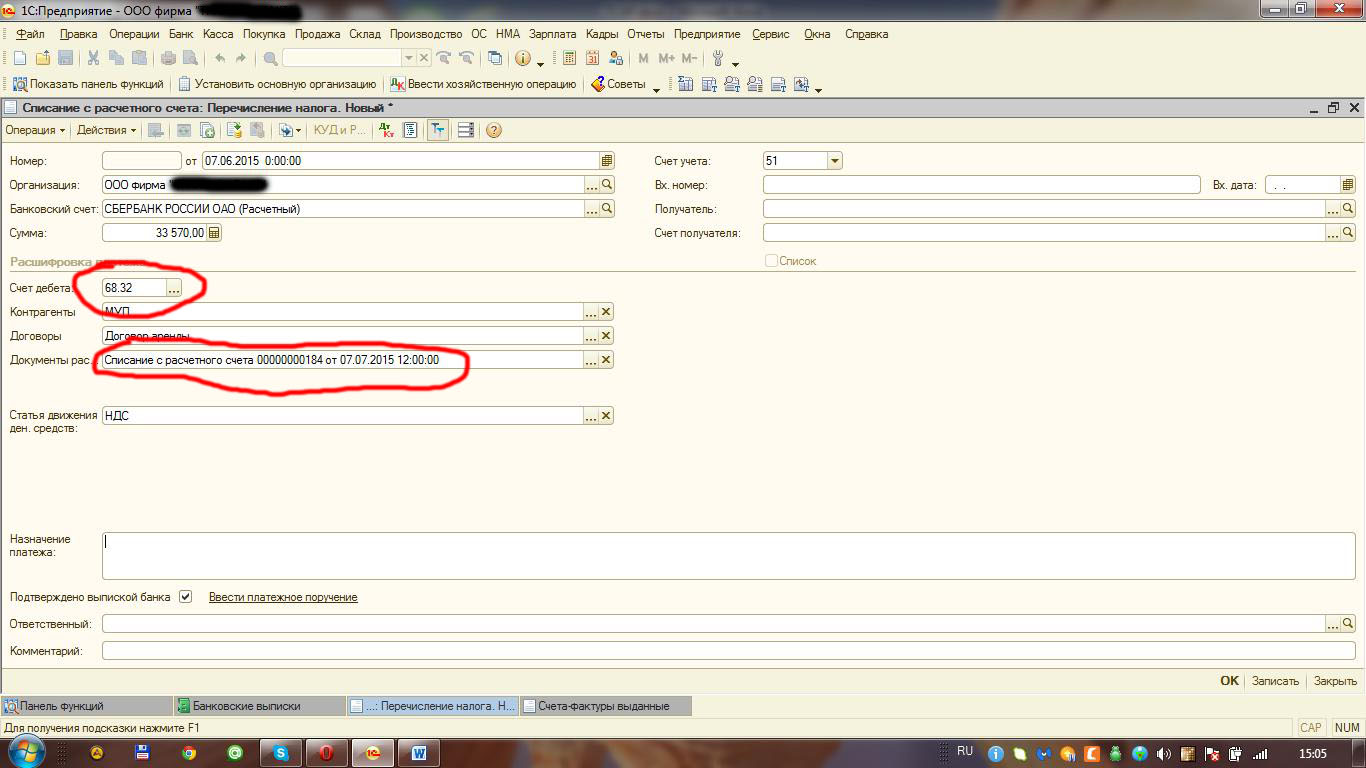

За пример возьмем аренду помещения у муниципального предприятия (МУП). Согласно условиям договора оплачиваем аренду. Создаем документ Списание с расчетного счет. У контрагента обязательно должна быть отметка «Организация выступает в качестве налогового агента по уплате НДС.

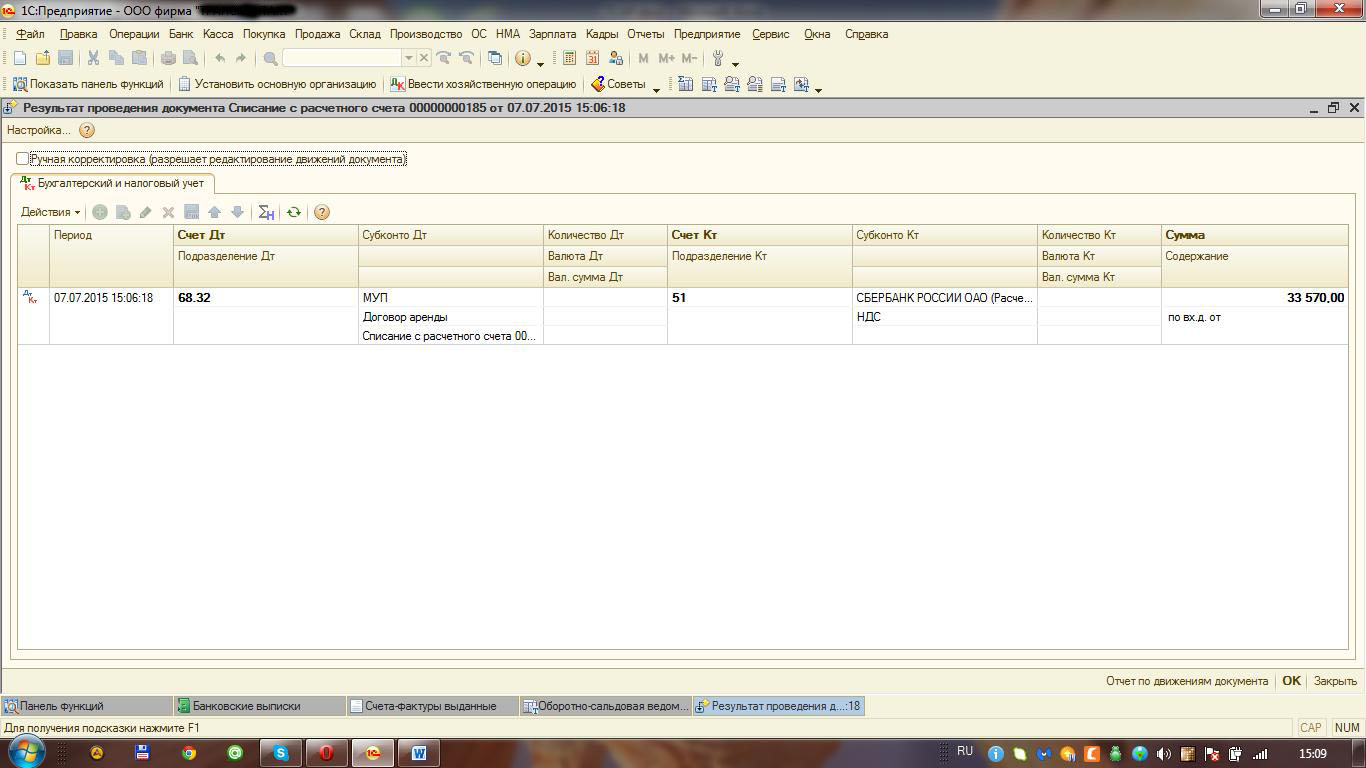

Документ оплаты создает вот такие проводки:

![]()

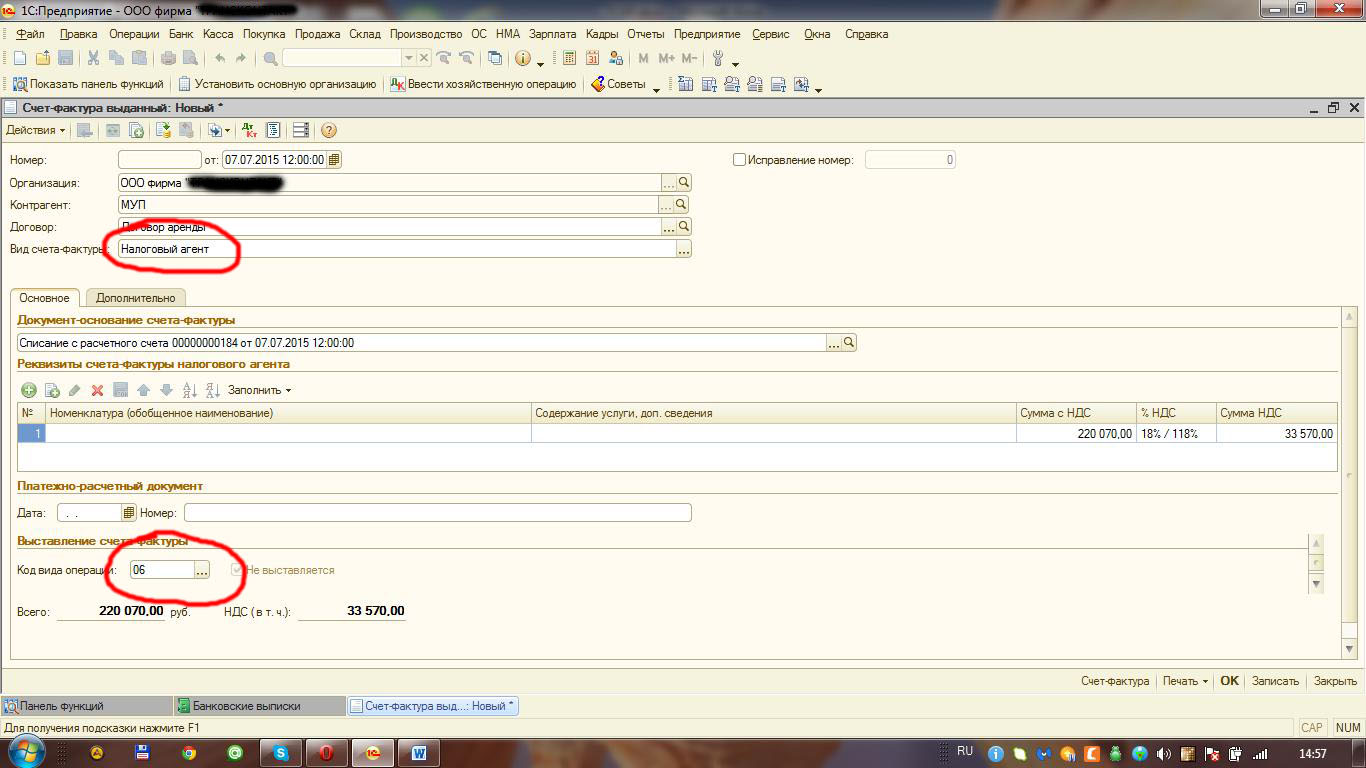

На основании документа Списание с расчетного счета вводим документ счет-фактура выданный с видом счет-фактуры Налоговый агент и Кодом вида операции 06

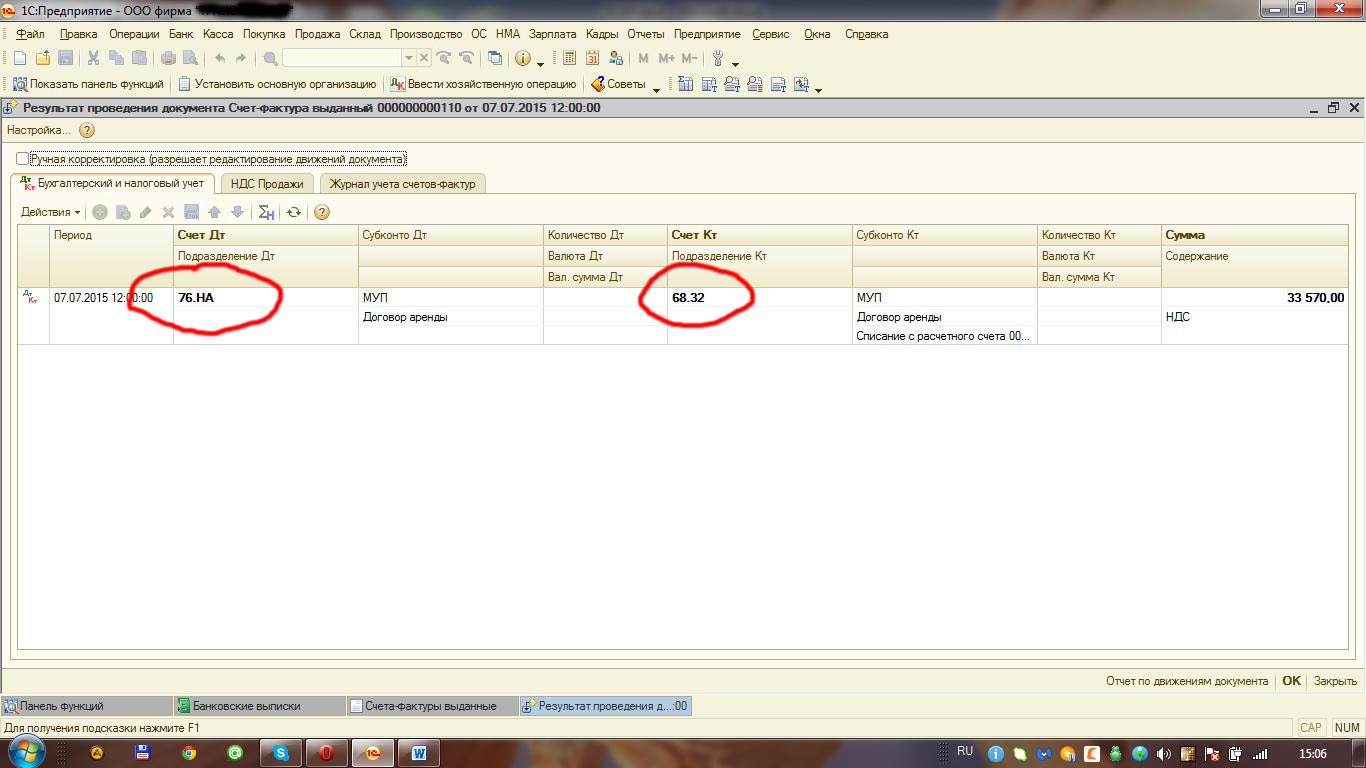

Как видим, все реквизиты, суммы заполняются автоматически при условии, что карточка контрагента и документ оплаты введены верно. Смотрим проводки

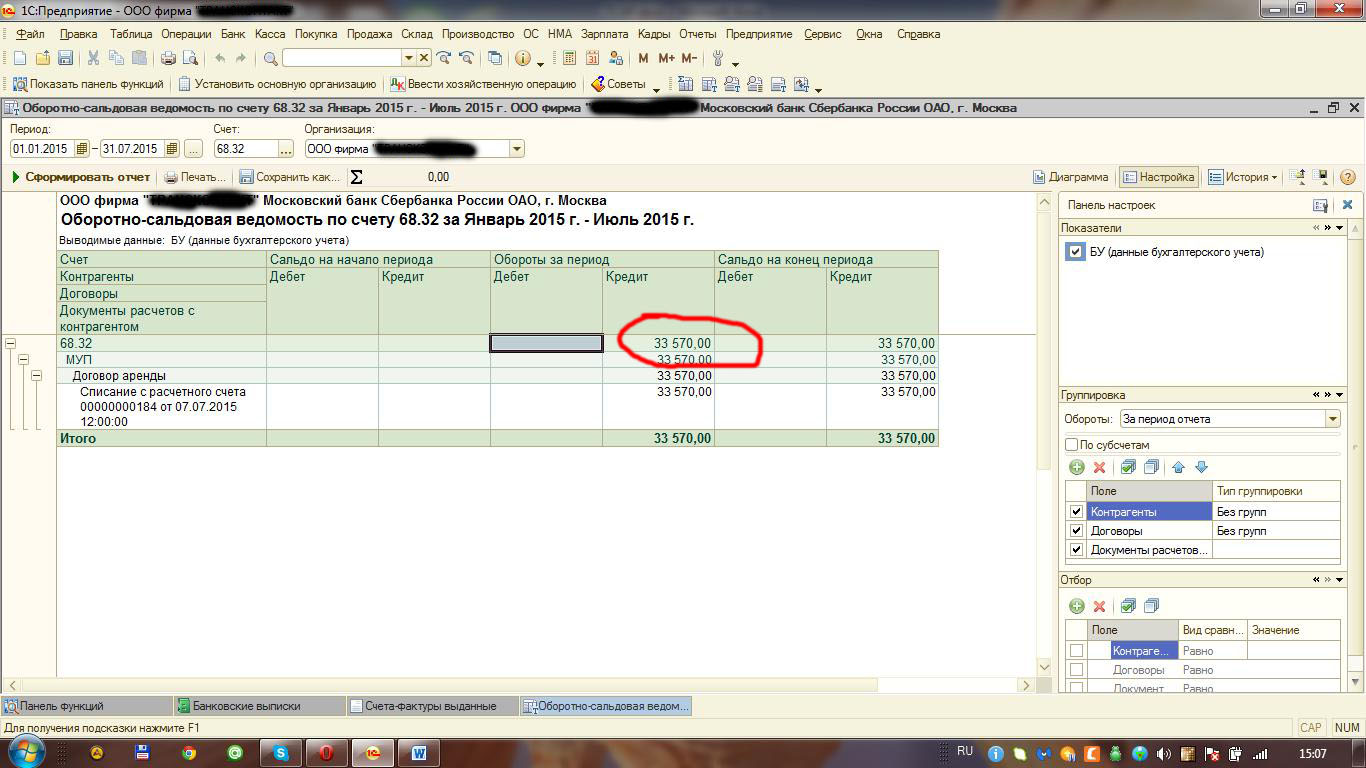

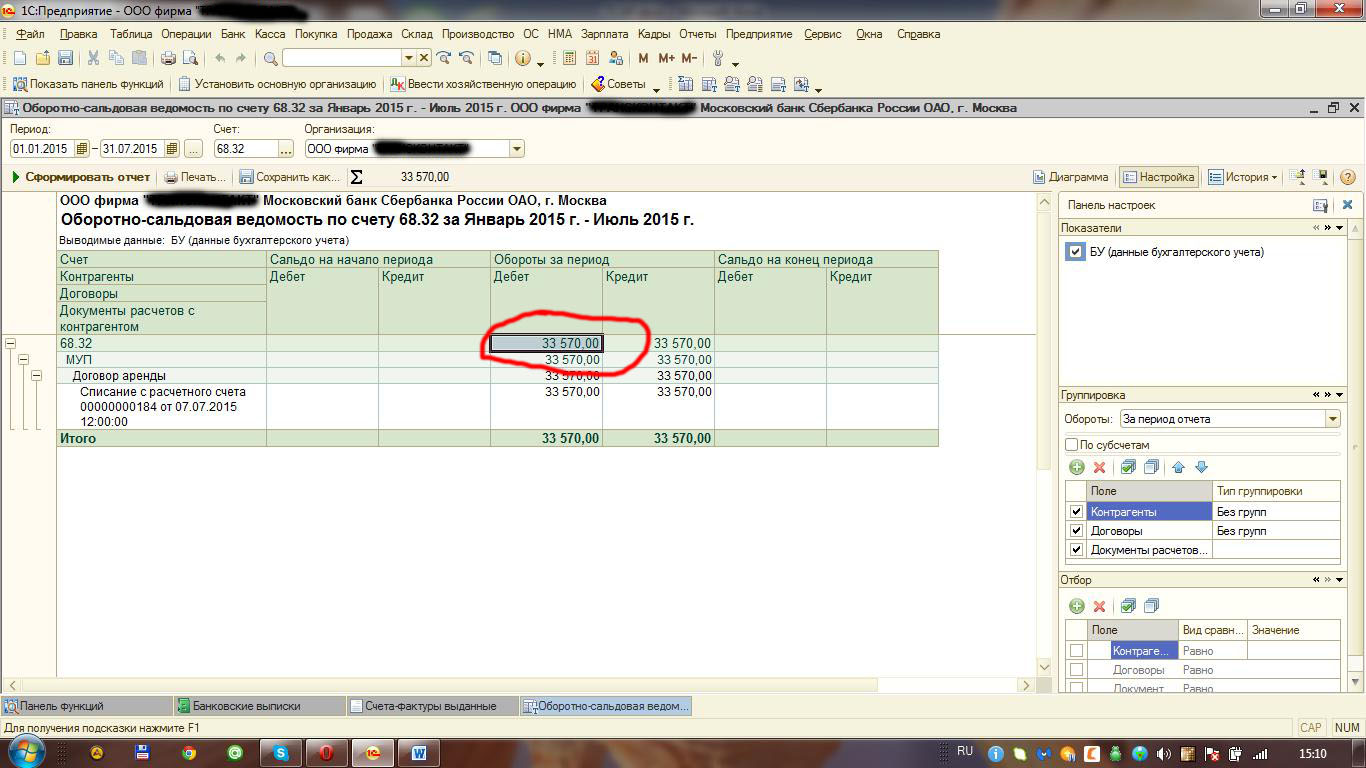

И ОСВ по счету 68.32

Следующей нашей операцией будет уплата НДС в бюджет. Сумму нам высчитала счет-фактура выданный, ее и оплачиваем в бюджет. Выбираем Счет дебета 68.32, наш контрагент, его договор и Документ расчетов оплаты аренды помещения этому контрагенту.

Смотрим проводки

и ОСВ по счету 68.32

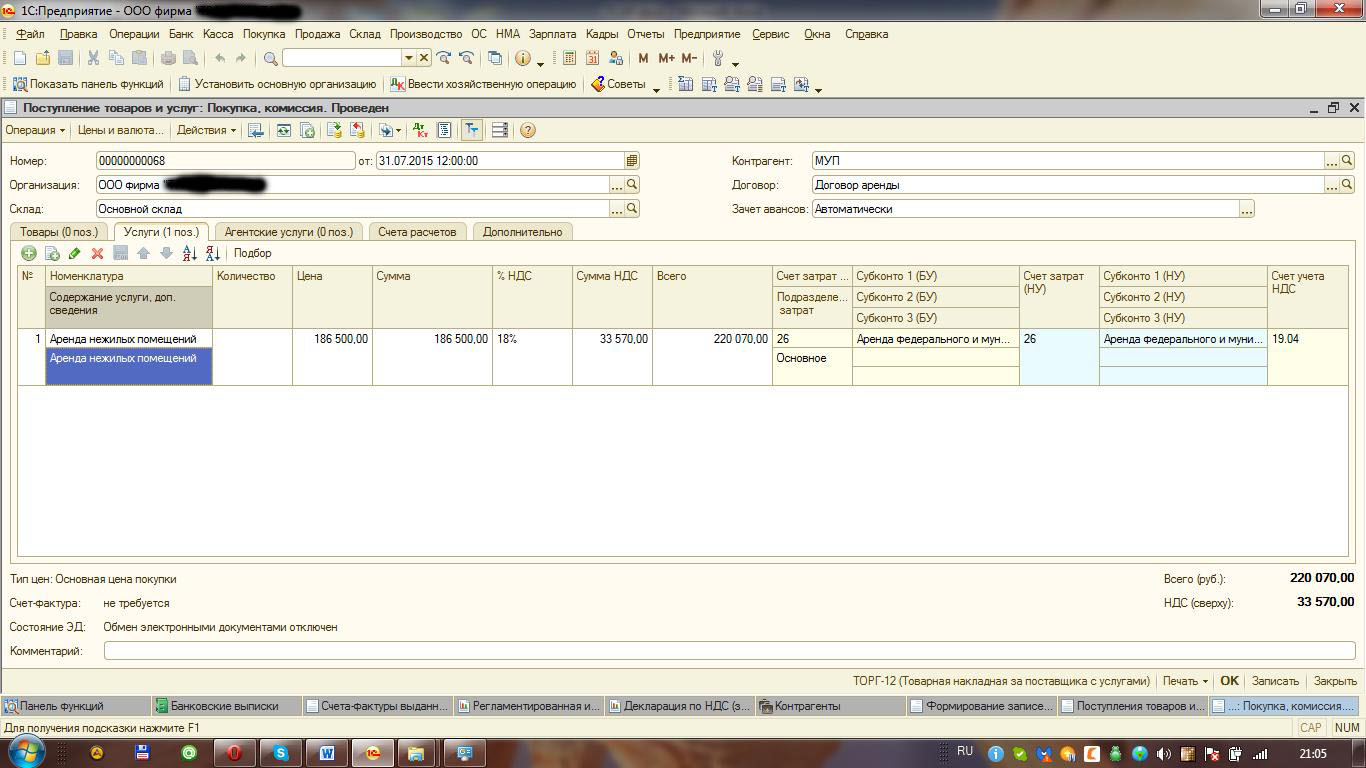

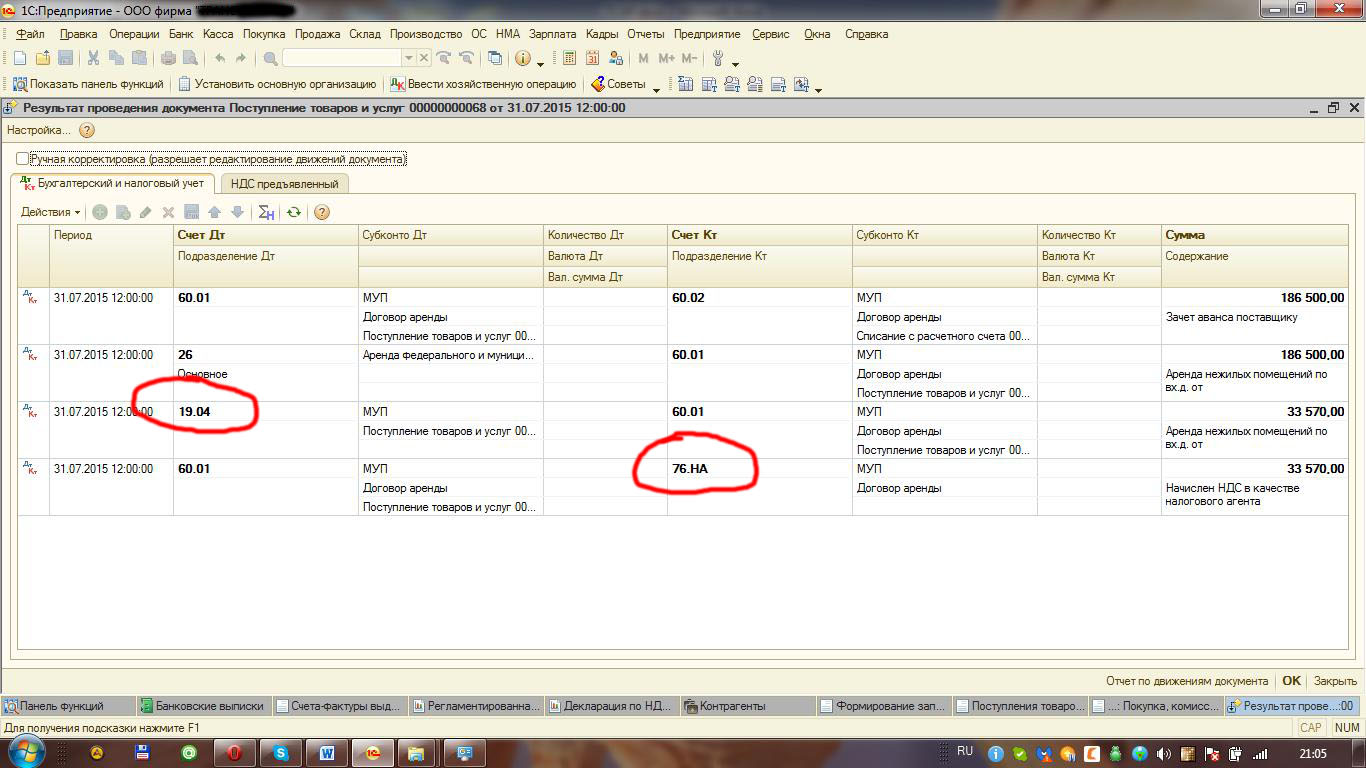

В конце месяца проводим документ Поступление товаров и услуг на аренду помещения.

Наш документ формирует вот такие проводки.

Теперь переходим к заполнению книги продаж. В БП 2.0 ее формировать не нужно, при формировании проводок все уже попадает в книгу продаж, отражается в декларации в разделе 2.

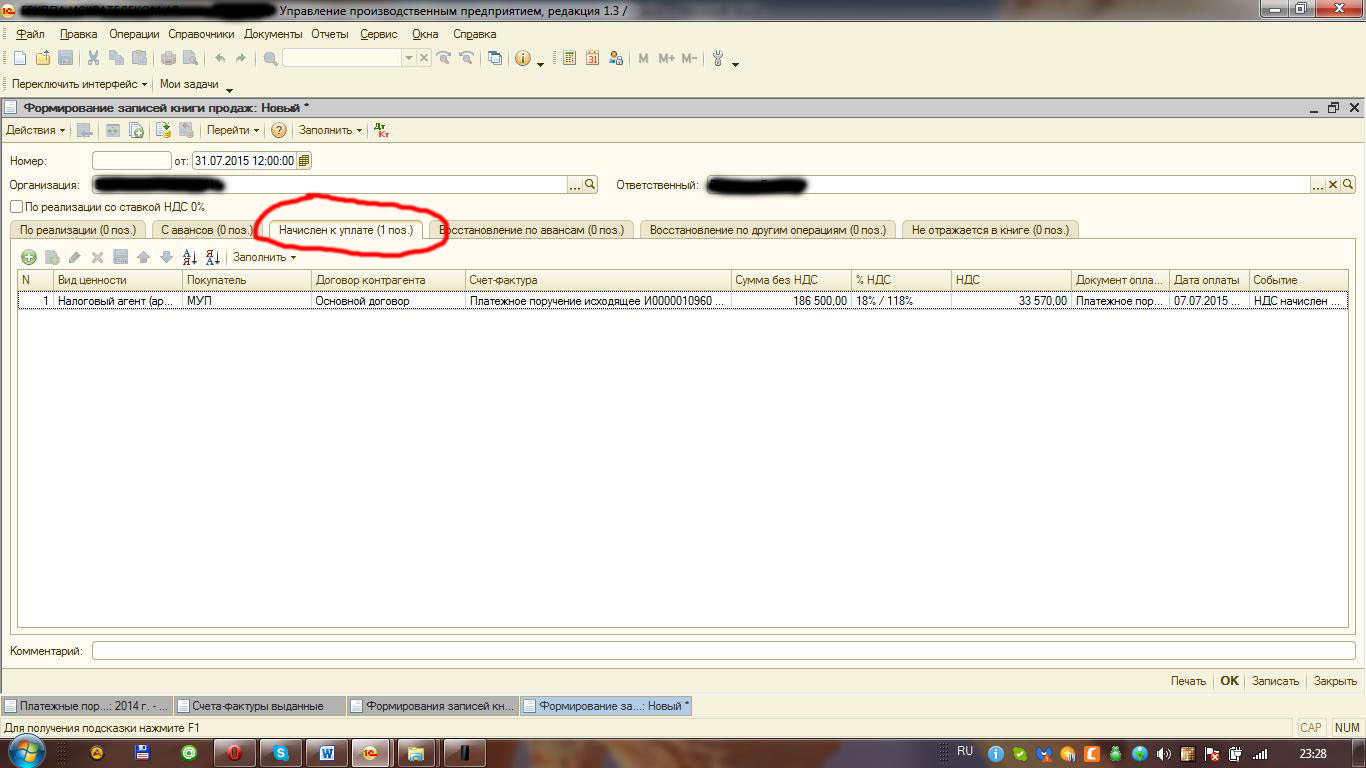

В УПП формируем книгу продаж в обычном порядке по окончании периода. Обратите внимание, многие бухгалтера думают, что НДС должен встать на закладке Восстановление по другим операциям, а некоторые даже вносят запись «принудительно» руками в книгу продаж. На самом деле данная запись о начислении НДС появляется на закладке Начисление к уплате.

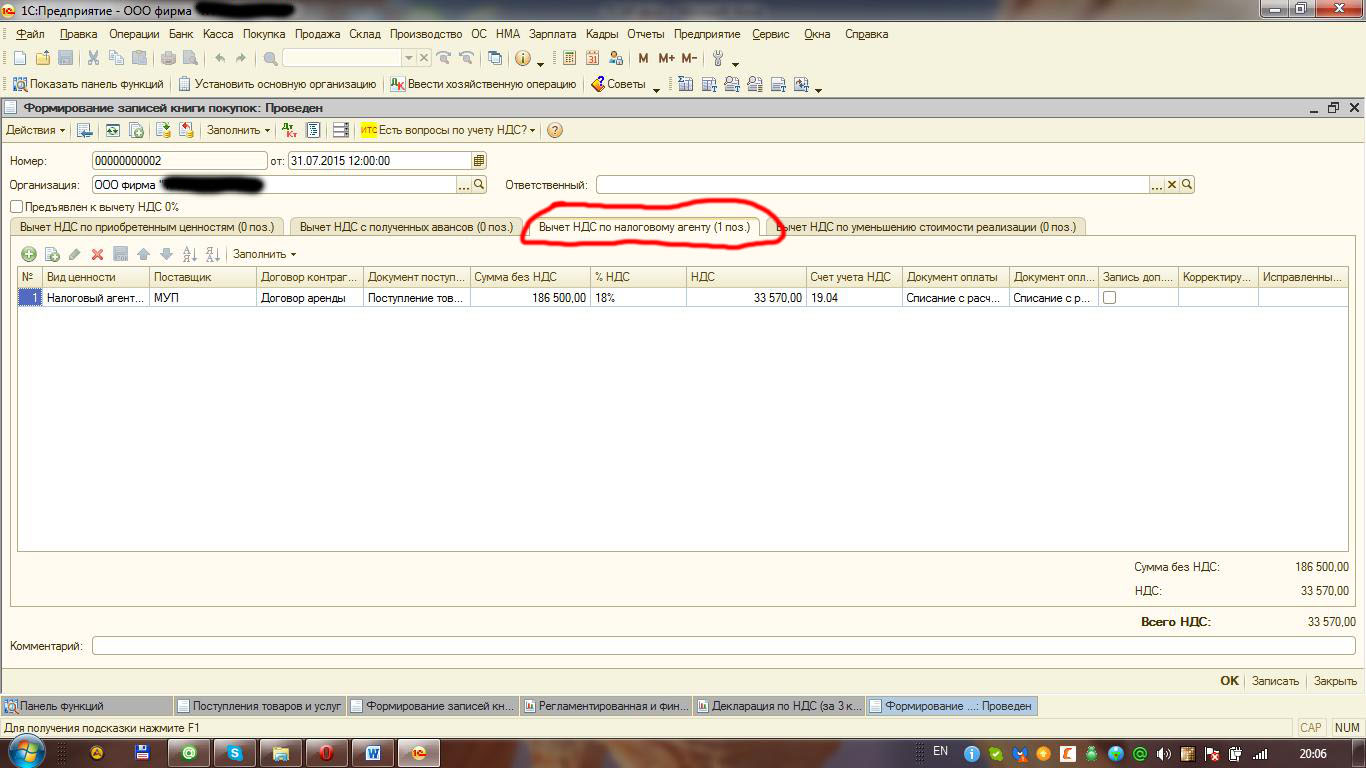

В декларации данная запись так же отображается в разделе 2. На каждого контрагента в новом листе. Затем переходим к формированию книги покупок. НДС к вычету отображается на закладке вычет НДС по налоговому агенту.

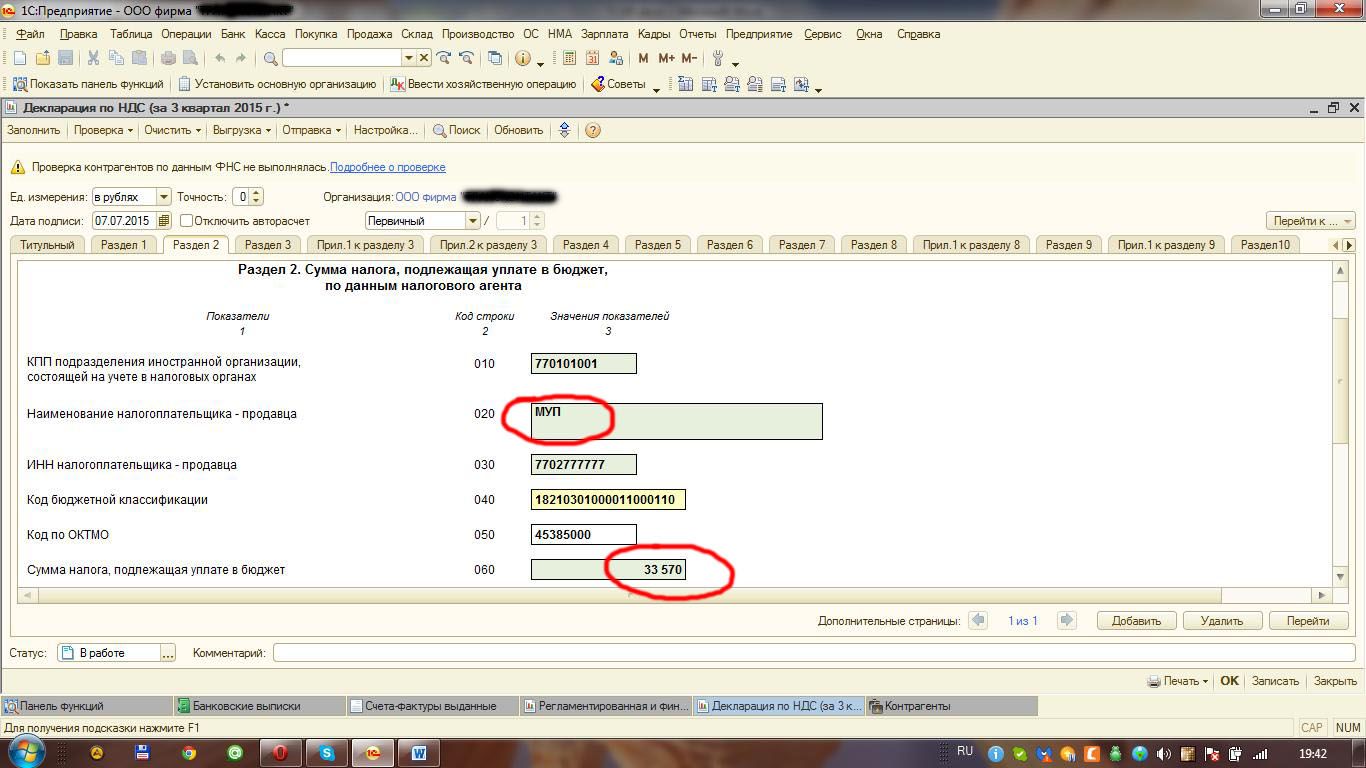

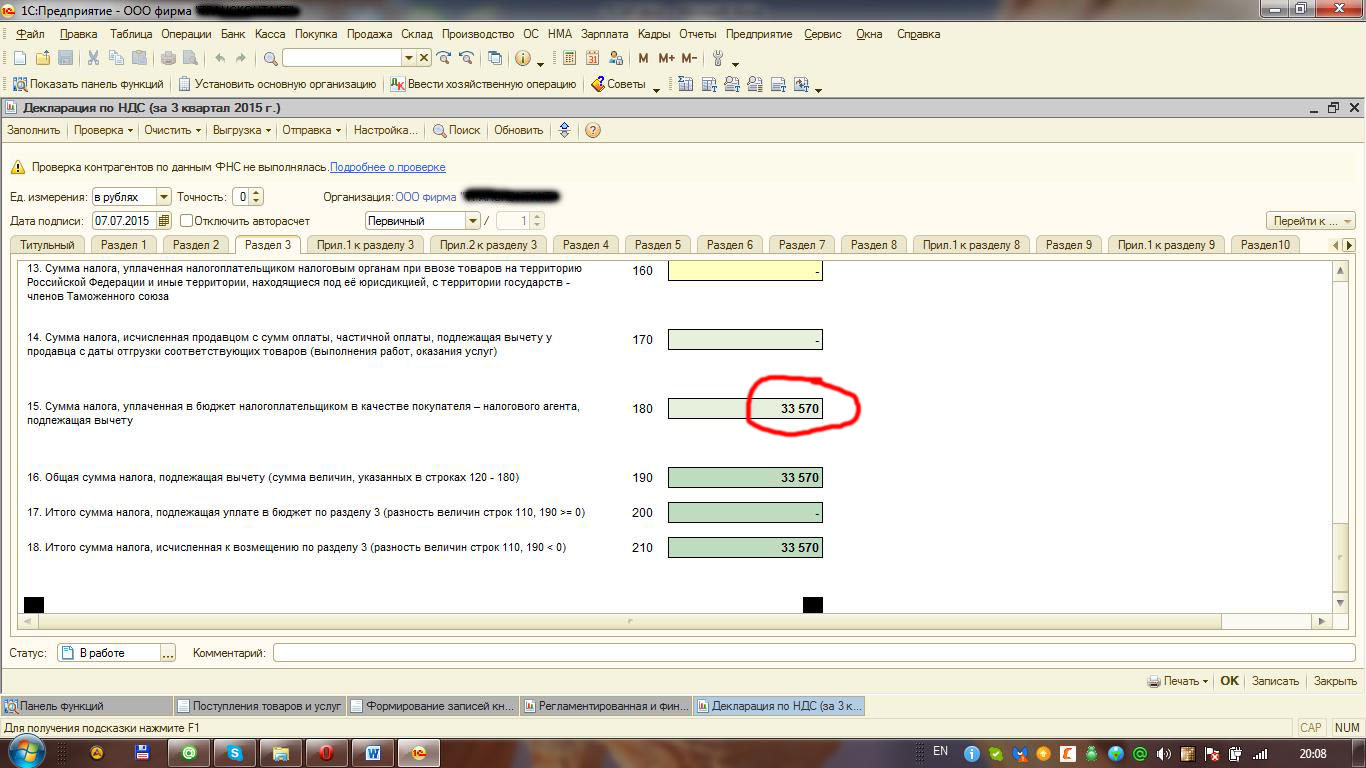

Далее формируем декларацию. НДС к вычету по налоговому агенту встает в строке 180 раздела 3 декларации.

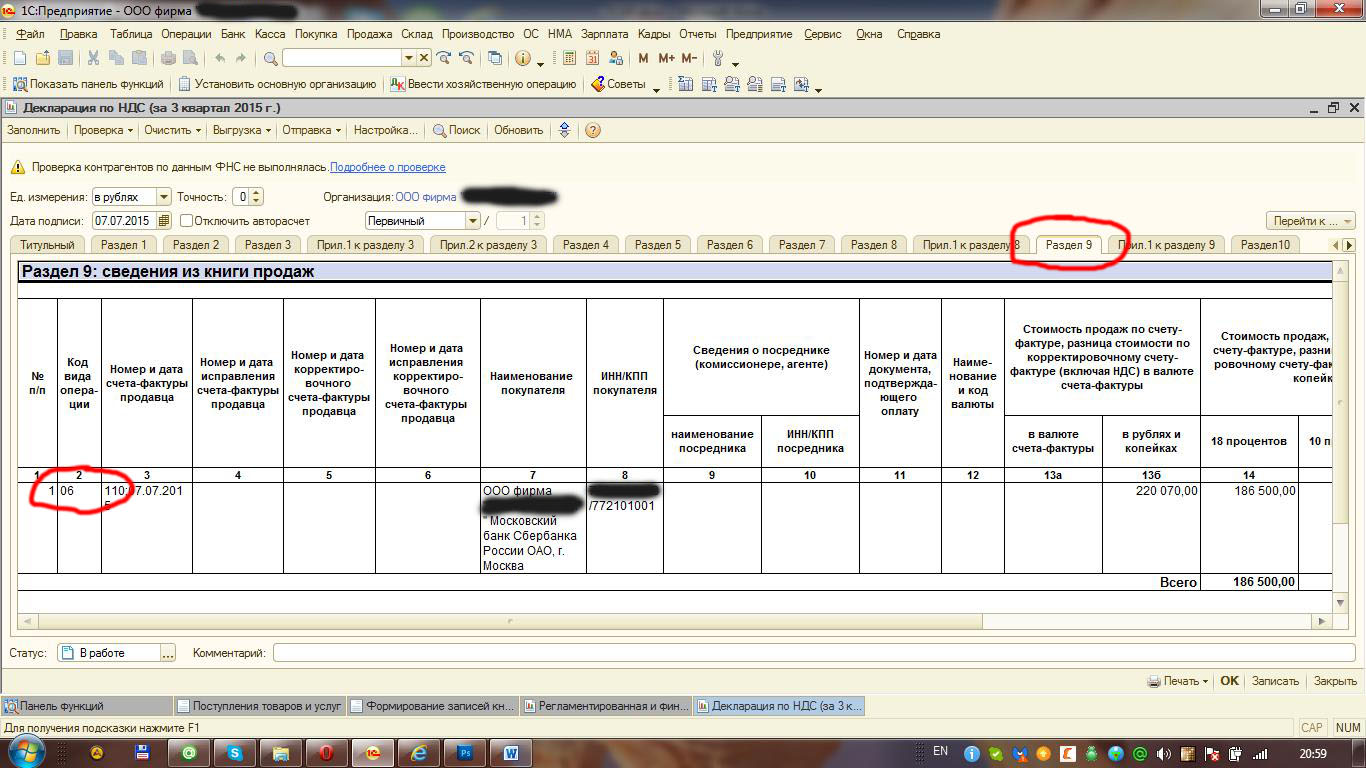

Переходим к разделу 9 декларации. Вычет по данной операции заполняется с кодом вида операции 06.

При правильной последовательности операций проблем по учету НДС налогового агента у вас не возникнет.

А разве на диске ИТС этой информации нет?

Лично я не видел такую информацию.

Если Вы видели то линканите ссылку.

Этот флаг выставляется в договоре контрагента, во всяком случае в БП 2.0. Таким образом один контрагент контрагент может вести расчеты как налоговый агент, так и как обычный плательщик НДС, в зависимости от выбранного договора.

На скрине отмечена немаловажная деталь — документ расчетов. Не всегда оплата услуги или товара может проходить одним документом, зачастую их бывает несколько. В этой ситуации придется создавать столько документов на уплату налога, сколько было оплат агенту. В БП 2.0 на помощь приходит обработка «Формирование платежных поручений на уплату налогов» (Интерфейс «Полный» — Главное меню — Банк — Формирование платежных поручений на уплату налогов)

(2)

У меня ИТС техно. Доступ к вышей ссылке закрыт почему то. К сожалению не смогу посмотреть что там.

Хорошая статья. Спасибо!

А как ввести дополнительный лист по данной операции, если был излишне уплачен НДС? В УПП.

Так и как это решить??

(8) Alteza, в «Книге покупок» данные раздела 3 должны проходить под кодом «06». Я обычно просто ищу по ИНН все записи и смотрю.

(7) Добрый день. Тоже интересует А как ввести дополнительный лист по данной операции, если был излишне уплачен НДС? В УПП.

Каким способом решили?