Понятие «Отложенное налоговое обязательство» (ОНО) применяется для целей бухгалтерского учета налога на прибыль организаций.

Отложенное налоговое обязательство — та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Подробнее об ОНО можно прочесть в положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

Ошибка при исчислении ОНО документом «Расчеты по налогу на прибыль»

Для сравнения рассмотрим март и апрель месяц. В данный период предприятие только начало свою деятельность и ошибка наиболее заметна, так как данных мало. В марте начисление ОНО выполнено верно, а в апреле появляется ошибка.

Март. Оборотно-сальдовая ведомость (налоговый) по счету 25, без учета подразделений, вид учета: ВР (временные разницы). Кредитовый оборот равен 165 115,26.

На сумму 165 115,26*20% = 33 023,05 документ «Расчеты по налогу на прибыль» должен сформировать проводку по бухгалтерскому учету:

Дт 68.04.2 Кт 77 Сбк1 «Косвенные производственные расходы» Сумма 33 023,05

Именно данную проводку документ и формирует:

Апрель. Оборотно-сальдовая ведомость (налоговый) по счету 25, без учета подразделений, вид учета: ВР (временные разницы). Кредитовый оборот равен 399,63.

На сумму 399,63*20% = 79,93 документ «Расчеты по налогу на прибыль» должен сформировать проводку:

Дт 68.04.2 Кт 77 Сбк1 «Косвенные производственные расходы» Сумма 79,93

Однако, документ «Расчеты по налогу на прибыль» такую проводку не формирует. Теперь о причинах отсутствия нужной проводки.

В документе «Расчеты по налогу на прибыль» в процедуре РассчитатьОНА_ОН0(…) идет обращение к функции:

ОборотыВременныхРазниц = НалоговыйУчет.ОборотыВременныхРазницПоВидуАктивовОбязательств(…).

Результатом работы запроса в данной функции в апреле является таблица (приводится часть колонок):

|

Индекс |

Субконто1 |

НачОстатокДт |

КонОстатокДт |

НачОстатокКт |

КонОстатокКт |

ОборотДт |

ОборотКт |

|

0 |

165 115,26 |

165 514,89 |

0 |

0 |

0 |

0 |

|

|

1 |

Статья затрат 1 |

0 |

0 |

0 |

0 |

0 |

-399,63 |

Не смотря на то, что для косвенных производственных расходов используется флаг СвернутьПоСчету = 1 по Субконто1 сворачивания нет:

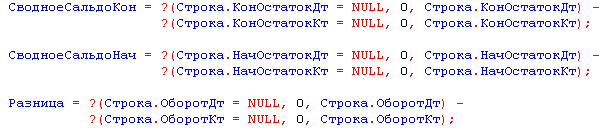

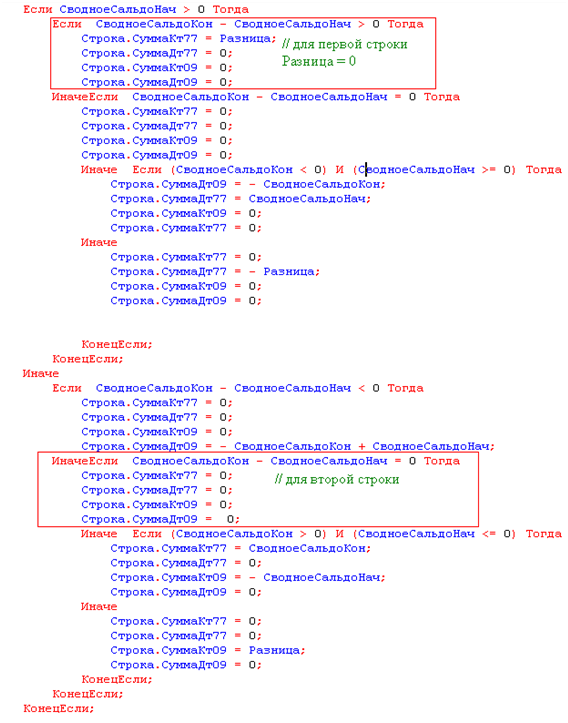

Результирующая таблица рассматривается построчно.

Для каждой строки находится СводноеСальдоКон, СводноеСальдоНач и Разница:

|

Индекс |

Субконто1 |

СводноеСальдоКон |

СводноеСальдоНач |

Разница |

|

0 |

165 514,89 |

165 115,26 |

0 |

|

|

1 |

Статья затрат 1 |

0 |

0 |

399,63 |

Для первой строки выполняется условие СводноеСальдоКон – СводноеСальдоНач > 0, но Разница = 0, а значит Строка.СуммаКт77 = 0

Для второй строки выполняется условие СводноеСальдоКон – СводноеСальдоНач =0, но в этом случае Строка.СуммаКт77 = 0

Очевидно, что в случае косвенных производственных расходов результирующая таблица должна сворачиваться без учета Субконто1.

Временным решением проблемы может быть добавление строки:

![]()

Статья об ошибке конечно хорошо, но хорошо бы в поддержу 1С отправить

А может проблема именно в том, что почему-то не закрыт 25 счет за март? По правилам бухучета на 25 счете не бывает незавершенки. Если бы март был закрыт, в апреле программа так же как и в самом марте отработала бы правильно

(2) SuperSonyc, не совсем так. Предприятие начало свою деятельность и уже имеет производственные затраты, которые нельзя отнести напрямую на конкретную продукцию, т.е. они являются общепроизводственными. Но производства еще нет, выпуск продукции отсутствует. По таким затратам 25 счет будет закрываться в налоговом учете и образует временные разницы, а в бухгалтерском счет закроется когда появится выпуск продукции.