Выполнение гарантийного ремонта собственной продукции

Гарантийный ремонт учитывается на счете 25 как общепроизводственные расходы.

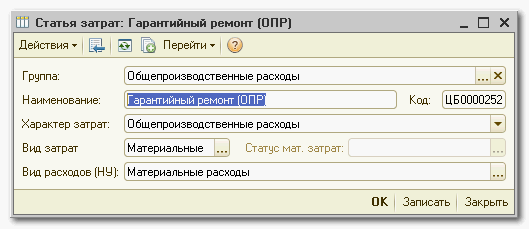

1. Создаем статью затрат, например, «Гарантийный ремонт (ОПР)», со следующими параметрами:

«Характер затрат» = «Общепроизводственные расходы»

«Вид затрат» = «Материальные»

«Вид расходов (НУ)» = «Материальные расходы»

2. Для данной статьи затрат в регистре «Способы распределения статей затрат организаций» вводим следующие данные:

«Счет затрат» = 25.01

«Счет затрат (НУ)» = 25.01

«Не распределять» = пусто

«Характер распределения» = «Не учитывать подразделения (косвенные расходы)»

«Подразделение» = «<Все подразделения>»

«Способ распределения» = «По объему выпуска»

ВАЖНО. Значение способа распределения необходимо согласовать с главным бухгалтером.

3. В течение месяца с помощью документов «Требование-накладная» списываем материалы на указанную статью:

«Статья затрат» = «Гарантийный ремонт (ОПР)»

«Счет затрат» = 25.01

«Счет затрат НУ» = 25.01

«Хар-р затрат» = «Общепроизводственные расходы»

«Вид аналитики» = «Номенклатурная группа»

«Аналитика» = пусто

В качестве подразделения нужно указать подразделение, в котором за отчетный период выпускается продукция.

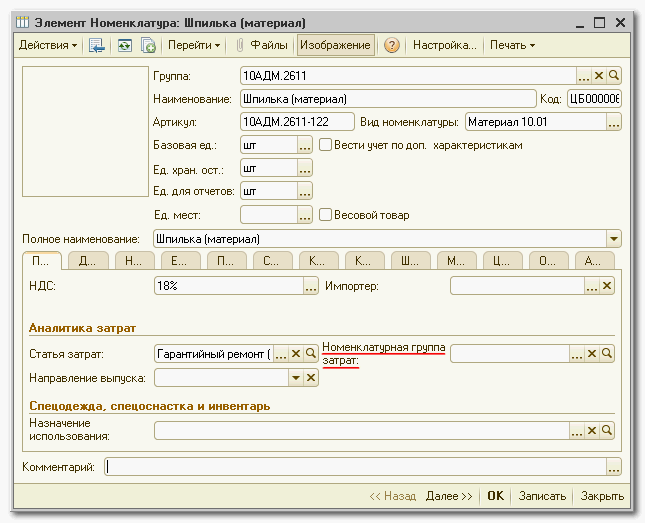

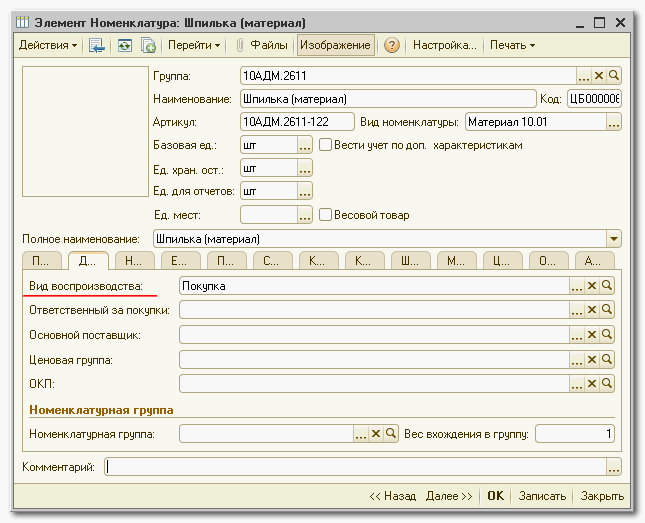

4. ВАЖНО. Номенклатура, списываемая на гарантийный ремонт, должна иметь следующие значения реквизитов:

«Вид воспроизводства» = «Покупка» или «Переработка»

«Номенклатурная группа затрат» = ПУСТО

5. Номенклатура, списываемая на гарантийный ремонт, должна учитываться на субсчетах счета 10.

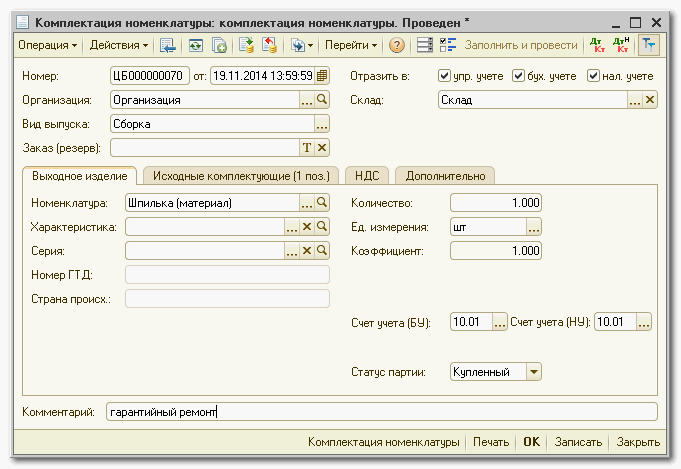

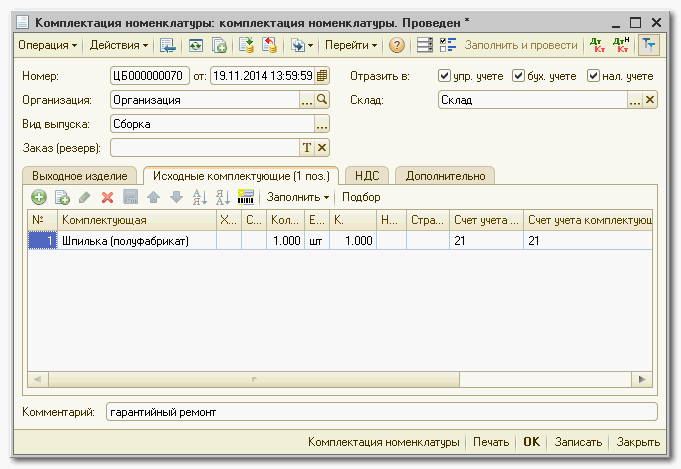

6. Если возникает потребность списать на гарантийный ремонт полуфабрикат собственного производства, то сначала необходимо с помощью документа «Комплектация номенклатуры» «превратить» этот полуфабрикат в материал с последующим списанием нового материала. Документ «Комплектация номенклатуры» имеет следующие реквизиты;

«Вид операции» = «Комплектация номенклатуры»

«Вид выпуска» = «Сборка»

7. После проведения документа «Расчет себестоимости выпуска» счет 25 по указанной статье затрат и подразделению, куда проводилось списание, должен быть закрыт.

Статья интересна детальным разбором методики учета затрат на гарантийный ремонт в УПП.

Но гарантийный ремонт (или исполнение гарантийных обязательств) включает в себя также многое другое. Совершенно не раскрыта тема работы с клиентами — учета обращений, контроля сроков ремонта, ответственного хранения продукции, взятой в гарантийный ремонт (расписки на получение и выдача из ремонта по распискам)… Результаты ремонта тоже хорошо бы фиксировать, хотя бы для статистики.

Опять же, ремонт может изначально предполагаться гарантийным, а после дефектации выяснится нарушение условий гарантии. И далее следует либо отказ клиента, либо производственные услуги по негарантийному ремонту, с совсем другой методологией учета.

Все эти моменты тоже не мешало бы учесть.

Либо отразить в названии статьи, что речь идет только об учете затрат.

Спасибо! Хорошо написано!

Если говорить о гарантийном ремонте, то он часто выполняется за счет производителя, но силами дилеров. Например, дилер автомашин или дистрибьютор охранного оборудования или иного товара устраняют недостатки производителя в регионе продаж, а потом предъявляют свои затраты… Соответственно, принцип учета гарантийного ремонта выпущенной продукции у производителя будет совершенно иной…

Теперь к основному. Хорошо, пусть продукция вернулась к производителю. Как и почему материалы, списываемые на гарантийный ремонт, стали учитываться на затратах счета 25? Если к производителю осуществляется временный возврат продукции для устранения недоделок, то это не значит что эта продукция должна быть полностью разобрана и по новой собрана на тех же производственных участках. Для целей гарантийного ремонта у производителя создается отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки, т.е. временно неисправный б/у автомобиль или б/у материнская плата ремонтируется отдельно. А значит материалы на устранение конкретных неисправностей и недоделок ложатся как прямые расходы, т.е. на счета 20,23,28 (в зависимости от особенностей конкретного производства отраженных в учетной политике) и никак не на счет 25. В противном случае затраты в виде Шпильки (как в примере) попадают в себестоимость новой продукции и не формируют себестоимость исправления допущенных недоделок или брака.

Если говорить о статье затрат «Гарантийный ремонт» с указанными реквизитами, то на такую статью нужно списывать не прямые затраты в виде Шпильки, а например, бумагу канцелярскую и иные оргпринадлежности (стоимостью до 40.т.р. за ед.) которую используют инженера, связанные с проектами по устранению недоделок или брака. При этом в регистре «Способы распределения статей затрат организаций» как раз то и должно быть указано то отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки.

Каким образом жестко выставляем флаг «Отражать в Налоговом учете»? Его нужно выставлять только в том случае, если Организация не формирует Резерв на гарантийный ремонт. Иначе в налоговом учете расходы будут необоснованно завышены.

Претензий много-не имеет смысла далее описывать. Это попытка заработать плюсы на халяву? Минус.

Ну что вы так на человека накинулись, сразу минусы ставить.

Ваши познания ограничены можно сказать «бытовухой», существует еще гарантийный ремонт и производственных вещей. К которым дилеров и близко не пустят. Т.к. нет нечего хуже рук дилеров). У нас стоят блоки управления немецкие, закупались в РФ, так если косяки приезжают немцы.

С моей колокольни использовать счет 25 лучше, чем счет 28. УПП не так просто работает с 28 счетом, а тем более когда продукция уже выпущена и продана. Да и искать виновного или заполнять акты, что виновный не установлен, на сорванную гайку мне не интересно.

И даже лучше чем счет 23.Пример, у нас нет вспомогательных подразделений, а гарантийку осуществляю инженера которые ведут сборку и отладку оборудования. Так с какого будуна я их буду выделять в вспомогательное производство на время гарантийного ремонта?

Мы помним, что 23,25,28 все равно закроются в конце периода на счет 20. Так что искажений в бу не будет.

Допустим я выяснил, у покупателя, что шпилька сорвана. Я не могу определить, сорвал ее покупатель или мои сотрудники при монтаже. Для меня выгоднее заменить ее по гарантии и не выделываться особо. Шпильки у меня едут из Германии, назад я поставщику отправлять не буду, даже если она будет бракованной. Менять спецификацию в УПП я не буду если мне надо списать одну на гарантийку или просто в производство. Я просто скину ее через 25 счет. Вы понимаете сколько надо сделать документов, чтобы списать ее через 20 счет в обход спецификации в УПП. А плюс к этому у меня всегда спросят, при проверке, а чего это в 20 счет вдруг упала лишняя деталь и куда ее поставили.

Так что, считаю схема имеет право на жизнь. Если вам не лень, то опишите как учитывать гарантийку с 28 и с 20 счетом в УПП. А потом уже каждый пользователь сможет выбрать для себя, что и как ему делать.

Да еще автору. Часть гарантийных ремонтов, начинается с приемки изделия от клиента. У меня просто делается проводка по Дт 002, а расход по Кт 002. Надо или допиливать УПП или человеку делать Операции.

В-общем, статья НИОЧЕМ…никакой специфики начисления резерва на гарантийный ремонт, его списания, налогового учета…чем ваша статья затрат отличается от других общепроизводственных? только названием?