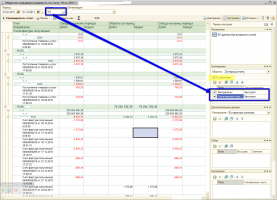

Иногда бухгалтеру для удобства необходима Оборотно-Сальдовая Ведомость по Счету Группы с детализацией по субконто входящих в него подчиненных субсчетов

Иногда бухгалтеру для удобства необходима Оборотно-Сальдовая Ведомость по Счету Группы с детализацией по субконто входящих в него подчиненных субсчетов. Конечно, можно выбирать каждый субсчёт конкретно и формировать ОСВСч для каждого отдельно. Однако, часто гораздо удобнее анализировать информацию сразу по всем субсчетам, входящим в «родительский» счет-владелец группы. В этом случае для детализации становятся доступны лишь те субконто, которые предопределены планом счетом для Счета-владельца группировки. В размещённом здесь внешнем отчёте такого ограничения нет. В окне выбора счёта можно указать владелец Счет-группы, а в поле группировки в настройке указать необходимые субконто, доступные его подчиненным субсчетам

Иногда бухгалтеру для удобства необходима Оборотно-Сальдовая Ведомость по Счету Группы с детализацией по субконто входящих в него подчиненных субсчетов

Перейти к публикации

У счета, имеющего вложенные субсчета, вообще не должно быть определено никаких субконто, т.к. на нём ведётся только аналитический учёт в разрезе субсчетов. А аналитический учёт в разрезе субконто должен быть только на субсчетах самого низшего уровня. Все иные ситуации — частный случай.

Например, если по счёту 19 установить такие же виды субконто, как и на всех вложенных субсчетах (Субконто1 — Контрагенты, Субконто2 — Счета-фактуры полученные), то никаких противоречий не будет. Но если вдруг хоть на одном субсчёте Субконто2 будет отличным от Субконто2 на счете-группе, то сквозная агрегация данных снизу-вверх будет возможна только по Субконто1. Если же аналогичная ситуация будет сразу по обоим уровням субконто, то подобный отчет вообще становится бессмысленным.

Отсюда следует простое требование к программному продукту: когда делаешь разработку, надо оговаривать, в каких именно ситуациях она может быть применима или, наоборот, неприменима.

Для пояснения приведу аналогию: нельзя посчитать курсовые разницы для рублёвых счетов. Но!.. только в том случае, если валюта регламентированного учёта — этот самый рубль. 🙂

Поэтому пропиши ограничение, например, как-то так: «Данный отчет не имеет смысла для тех счетов-групп, вложенные субсчета которых имеют различные виды субконто одного уровня».

спасибо, Николай. верно, этот вариант отчёта не является альтернативой стандартному, а предназначен для использования при решении только конкретных задач: например, при трудоёмком «крыжевании» по сч.19. Большое, спасибо за Твою ауди запись семинара «бухучт на пальцах» — очень интересно и познавательно.

Спасибо очень хороший простой отчет для бухов!