В последнее время стали приходить письма из ФНС с просьбой пояснить расхождения:

Вот текст соотношения

"Проверка раздела 1 и Расчета по страховым взносам (КС 3.6)

Разница суммы начисленных доходов в 6НДФЛ (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений)"

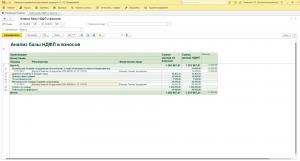

Предлагаемый отчет поможет быстро понять, почему получились расхождения между 6 НДФЛ и РСВ: в разрезе начислений, физического лица и документа-регистратора. С помощью этого отчета легко предоставить требуемые пояснения и вообще разобраться почему возникают разницы.

Работает на ЗУП и ЗГУ. Проверялась на версии 3.1.11.133. Имеет 3 варианта.

Установка: Администрирование — Печатные формы, отчеты обработки — Дополнительные отчеты и обработки.