Давальческое сырье — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Договор на переработку сырья является разновидностью договора подряда. Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение.

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика. Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону». Передача материалов в переработку подрядчику должна быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

· накладная по форме № М-15;

· отчет о расходовании материаловв котором должны приводиться сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции), а также должно указываться, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены заказчику, если договором не предусмотрено иное;

· акт приемки-передачи работ на стоимость работ по переработке.

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Практический пример:

ООО «Швея» получила заказ на изготовление готовой продукции – блузка женская(50 шт.) на основе давальческого сырья. Заказчик ООО «Блуза» передал материалы для изготовления продукции — ткань (85 м) по цене 250 руб. за метр. Продукция изготавливается в соответствии с утвержденной в ООО «Швея» спецификацией на списание материалов «Спецификация №1 (производство)». В результате производства осталась лишняя ткань в количестве 15 м, которая была возвращена организации ООО «Блуза». Стоимость одной единицы услуги по пошиву изделий составляет 590,00 руб. (в т.ч. НДС 18% — 90,00 руб.). Себестоимость услуг по переработке готовой продукции определяется по плановой себестоимости, которая составляет 200 руб. за единицу оказанной услуги.

Пошаговая инструкция:

1) Поступление давальческого сырья.

Создадим документ Поступление товаров и услуг: пункт меню Покупка — Поступление товаров и услуг. Нажмем кнопку «Добавить». Выбираем вид операции документа В переработку, затем кнопка «ОК»:

Заполняем шапку документа по картинке, затем добавляем поступивший материал Ткань, который в справочнике Номенклатура запишем в папке Материалы и проводим документ с помощью кнопки «ОК»:

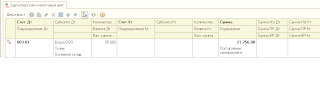

Результат проведения документа будет:

2) Передача давальческих материалов в производство:

В документе:

1) — Заполняем шапку документа.

2) — Нажимаем кнопку «Добавить» на закладке Материалы заказчика.

3) — В поле Номенклатура выбираем передаваемый в производство материал (выбор производится из справочника «Номенклатура»).

4) — В поле Количество указываем количество передаваемого материала.

5) — Поле Счет учета заполняется автоматически в соответствии со счетом учета материалов на складе, необходимо проверить заполнение поля.

6) — В поле Счет передачи (БУ) указываем забалансовый счет учета материалов заказчика, списываемых в производство.

7) — В поле Контрагент выбираем заказчика из справочника «Контрагенты», чьи материалы передаются в производство.

8) — Проводим документ, нажав кнопку Провести:

1)

Результат проведения документа Требование-накладная:

3) Выпуск готовой продукции из материалов заказчика.

Для выполнения операции Выпуск готовой продукции из материалов заказчика необходимо создать документ Отчет производства за смену: пункт меню Производство – Отчет производства за смену. Нажимаем кнопку Добавить.

В документе:

· в поле Склад выберите склад, с которого были переданы материалы в переработку;

· в поле Счет затрат выберите счет, на котором были собраны затраты, связанные с переработкой;

· в поле Подразделение затрат выберите подразделение, в котором осуществлялась переработка.

1. Нажимаем кнопку «Добавить» на закладке Продукция.

2. В поле Продукция выбираем выпускаемую из переработки продукцию (выбор производится из справочника «Номенклатура»).

3. В поле Количество указываем количество выпускаемой продукции.

4. В поле Цена (плановая) необходимо указать плановую себестоимость услуги по переработке материалов для выпуска данного вида продукции.

5. Поле Сумма (плановая) заполняется автоматически.

6. Поле Спецификация остается незаполненным.

7. В поле Счет учета необходимо указать счет, на котором будет числиться выпущенная продукция по плановой себестоимости, он должен соответствовать счету 20.02 «Производство продукции из давальческого сырья».

8. В поле Номенклатурная группа выберите группу, на которую будут относиться данные затраты (выбор производится из справочника «Номенклатурные группы»).

9. Проводим документ, нажав кнопку Провести:

Результат проведения документа Отчет производства за смену:

4) Передача готовой продукции заказчику.

Создадим документ «Передача товаров»: пункт меню Производство — Передача в переработку (из переработки). Нажмем кнопку «Добавить». Выберем вид операции документа Передача продукции заказчику, затем кнопка «ОК».

В документе:

1. В поле Склад выберем склад, на который будет передаваться готовая продукция.

2. В поле Контрагент выберем заказчика из справочника «Контрагенты», для которого изготовили готовую продукцию.

3. В поле Договор выберем договор с заказчиком.

4. Нажимаем кнопку «Добавить» на закладке Товары.

5. В поле Номенклатура выбираем наименование выпускаемой готовой продукции (в справочнике «Номенклатура» наименование готовой продукции следует вводить в папку «Продукция»).

6. В поле Количество укажем количество выпущенной продукции.

7. Проводим документ, нажав кнопку Провести:

Создаем документ «Реализация услуг по переработке»: открываем документ Требование-накладная, которую мы уже создали, и на основании этого документа вводим Реализация услуг по переработке:

Скриншоты мелкие. Счетов не видно. И не увеличиваются. А без них не так интересно…

Требуется более детального рассмотрения хотя бы в теории, идеи реализации.Рассмотрено примитивно и поверхностно… А если много контрагентов; а если нужно получать остатки по давальческому сырью в разрезе договоров, а с одним контрагентом может быть несколько договоров и давальческое сырье одно.

На ИТС в разделе «Бух и Нал» учет статья лучше

В скриншотах ничего не видно. И неплохо бы обратный пример.

Например, предприятие само отдает на переработку, а затем из вернувшегося полуфабриката изготавливает готовую продукцию. (Как пример, передаем Зерно на переработку. Из полученной муки, изготовленной на другом предприятии, изготавливаем хлебные изделия)

Статья неплохая, но скриншоты мелковаты.

Почему то 1С не развивает «тему» давальческого сырья в своем ПО. У нас, например Комплексная автоматизация. Два года вели проводками. Теперь требуется обязательная печать документов. Придется дописывать конфу. Увы. 🙁

а если допустим нам пришили лишнюю пуговиц, и нужно вернуть куртку на доделку, тогда как сделать такой возврат ?

Не знаю, жива ли ветка, и заглядывает ли сюда автор…

Вопрос такой: можно ли полученное в переработку сырье отдать в переработку другой организации?

Учет ведется в БП 8.2. Организация получает материалы от заказчика, учитывает на счете 003. Частично сами обрабатывают материалы, частично отдают субподрядчику. Программа не дает сделать документ «Передача в переработку» для материалов, принятых в переработку. Существует ли возможность учесть передачу давальческого сырья субподрядчику?

(4) как вы для себя решили проблему передачи полученного давальческого сырья на сторону? У нас сейчас та же задача, пока ничего иного, кроме вставки схемы купли-продажи, не придумали…

Так же возникла проблема с давальческим сырьем. К сожалению ваша статья открывает не все аспекты этой ситуации. Но ценное зерно мы из нее почерпали. Спасибо. Скриншоты надо поболее сделать. Кто понимает тому все равно, а кто нет тому невидно ничего.

Для кого такие мелкие скриншоты? Я на них ничего не поняла, а без них смысла нет