Малого бизнеса.

Версия 1.0.1.10

Возможности:

1. Ведение счетов: наличка, карты.

1.1. Возможность в отчетности по остаткам не указывать счет для накоплений.

2. Статьи расходов

3. Статьи доходов.

4. Бюджеты расходов и доходов в разрезе месяцев.

Учет финансовых целей.

Начнем с заложенной методологии.

Для того, чтобы планировать, необходимо понимать, на что в тратите деньги.

Подробная детализация для этих целей не нужна, достаточно укрупненных статей

Например, Доходы:

- зарплата,

- шабашки,

- прочее

Расходы:

- Телефон и интернет,

- коммунальные платежи,

- аренда,

- автомобиль,

- транспорт.

При составлении статей важно понимать, какие цели вы преследуете.

Так, телефон и интернет я указал в одной статье, потому что я трачу в месяц максимум 1000 р. И мне нет смысла разделять их. Возможно, у кого-то телефонные разговоры составляют 5000 р. Тогда можно разделить на разные статьи. Автомобиль и транспорт у меня разделены на разные статьи, потому что я иногда пользуюсь такси, метро. И я хочу понять, а выгодно ли мне содержать машину.

Также советую добавить статьи "прочее" как в доходы так, и в расходы. Вы удивитесь, но достаточно много денег уходит в никуда. Это могут быть комиссии банка, штрафы, которые списали автоматом. И т.д.

Так же с доходами.

В программе нет комментариев, сейчас речь идет о деньгах, поэтому уточнять, а что я там купил, нет смысла. Многие, кто пытается рубли приравнять к штукам, позже бросают эту идею. Через полгода — год будет без разницы, что вы покупали в магазине на обед. Или в какой кинотеатр ходили с друзьями.

Все эти вещи никак не влияют на деньги, я не думаю, что вы захотите проанализировать магазины, в которых самое дешевое молоко. В погоне за экономией на спичках можно потерять самое главное.

Наша цель понять в целом, на что тратятся наши деньги, и понять, как можно оптимизировать расходы

Бюджеты.

Бюджет составляем на месяц. Это достаточно логично, если взять во внимание, что большинство людей работают на зп, которую получают пару раз в месяц.

Если взять меньший период — опять углубляемся в детали. На мелких числах очень сложно понять, как сильно мы промазали с планами. Ну а больший период не даст нам нужной гибкости.

Бюджеты также составляются по тем статьям, по которым ведется учет факта, думаю, это логично)

В течение месяца вы будете видеть, на сколько вы превысили или, наоборот, сэкономили бюджет.

Не рекомендую менять бюджет в течение месяца, иначе получится, что мы подгоняем план под факт, к сожалению, часто можно такое встретить даже на крупных заводах. Наша психология устроена так, что мы сначала принимали решение,а уже потом обосновывали свой выбор.

Но это не про нас . На необходимо понять, где мы промазали с прогнозами.

Цели.

Учет серий достаточно простой. Во многих книгах нам говорят сначала заплати себе. И лишь в одной книге я нашел, о чем же там говориться.

Итак простой пример. Иван работал целый месяц, получил 30 000 рублей зарплаты, на радостях он поехал помыл машину, подстригся, купил новый спортивный костюм, сводил девушку в кино, с друзьями в ресторан и т.д. и до зарплаты остается еще неделя, а то и две, а у нашего Ивана уже закончились деньги.

Что он сделал? Он заплатил всем, кроме себя. Это как надо себя не любить, чтобы заработанные собственным трудом раздать другим людям?

Итак, ты работал в поте лица весь месяц. Так почему ты не наградишь себя? заплати сначала себе. Многие могут сейчас выразить негодование, ведь когда я иду в ресторан, я наградил себя вкусной едой и приятной атмосферой.

В какой-то степени вы правы. Но вы отдали деньги другому человеку.

Поэтому платим сначала себе. Для этого удобно завести депозит с возможностью пополнения. У кого проблемы с этим, заведите себе конверты, в которые будете переводить деньги. Нет необходимости переводить всю сумму. На это у вас есть бюджет.

При составлении бюджета старайтесь,чтобы он был положительным. В итоге при его составлении вы сразу сможете понять, какую сумму сможете заплатить себе. Если появляются дополнительные доходы, тогда 10-30% от этой суммы переводите на сберегательные счета.

Для чего это необходимо. Рассмотрим на моем примере.

У меня есть кредиты, я хочу отправиться в путешествие, я хочу быть подстрахованным на случай, если сломается машина.

Что я для этого сделал.

- Завел три депозита: Автомобиль, путешествие, кредит.

- Определил целевые суммы, например, я плачу 20 000 рублей в месяц кредита, если вдруг я потеряю работу, тогда мне не из чего будет платить, а кредитную историю я портить не хочу. Поэтому я рассчитываю на 3х месячный запас денег на этот случай, следовательно, моя цель составит 60 000 р.

Автомобиль, если сломается, тогда мне придется платить за ремонт, если у меня не будет резерва на этот счет, будет очень сложно найти эти деньги, либо брать кредит, что само по себе уже плохо. Поэтому я установил цель в 70 000 р.

Ну и путешествие 70 000 р. Также вы можете создать счет для своей подушки безопасности. Определив ежемесячный расход денег. Умножьте его на 3, а лучше 6 раз, вы получите сумму, необходимую вам на форс мажорные ситуации.

Можно ограничиться одной только подушкой, но, как показала практика, лично для меня это не рабочий вариант. Лучше разбить на несколько депозитов, тогда даже, когда вам захочется снять деньги, уж так мы устроены) вам легче будет удержаться от закрытия сразу всех депозитов. Такая диверсификация рисков от самого себя.

Также психологически проще, если эти деньги не маячат у вас перед глазами.

Самое главное это дисциплина, важен ритм, с которым вы отражаете свои доходы и расходы. Я каждый вечер сажусь и заношу информацию о них. Говорят, привычка вырабатывается 21 день. Главное не нарушать его. Если вы вводите данные раз в день, значит это должно быть раз в день. А не раз в неделю. Нашему организму нужна рутина, когда занесение данных становится ритмичным, и это дело переходит в статус рутины, и вы будете делать это на автомате.

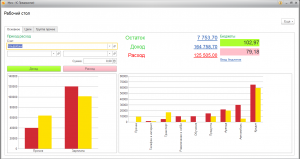

Теперь немного о конфигурации.

Ввод данных максимально упрощен. Сразу видно, как это влияет на показатели. Как много вы потратили, как много заработали. Как это соотносится с вашим бюджетом.

Данный продукт будет развиваться дальше. Буду рад комментариям. И пожеланиям в развитии функционала.

Тестирование и разработка на платформе 1С:Предприятие 8.3 (8.3.10.2580).

Для физлиц намного актуальнее вести такую программу на телефоне, благо их великое множество. Едешь из магазина на автобусе и сразу забиваешь расходы.

А если расплачиваешься карточкой, то в нормальных банках все расходы как на ладони. Даже забивать никуда не надо.

Не понял принципиального отличия от 1С:Деньги.

Чем Ваше творение лучше 1С:Деньги?

Плюсую за раскрытие темы. Управлять деньгами надо однозначно.

«Учет серий достаточно простой» — это опечатка?

Рынок однако…

И так же быстро забывается.

Расходы надо вносить сразу. В конце дня потом сложно вспомнить всё на что тратились деньги.

Ещё хорошо периодически(раз в квартал например). Мониторить продуктовую корзину. То есть записывать часто приобретаемые товары и цены на них. А потом подбирать более дешёвые аналоги/магазины. Помогает оптимизировать расходы на 10-20-30%

Пользуюсь и своим рабочим столом для нее

Соглашусь, что УЛФин построена на более старой базе(обычные формы)

(6)Я пользуюсь онлайн сервисом «ИзиФинанс». Бесплатного тарифа хватает.

Что за цвета и цифры у вас в документе «Бюджет» около поля «Дата», цвета салатовый, розовый, зеленый?

Вы написали про бюджет, а как его можно превысить, если он составляется на сумму дохода (зарплаты)?

Когда будет мобильное приложение?