Подготовительные действия

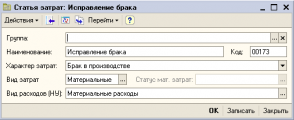

1. Создание статьи затрат

Реквизиты должны быть заполнены именно таким образом, иначе при расчете себестоимости выпуска материалы по этой статье затрат не будут распределены.

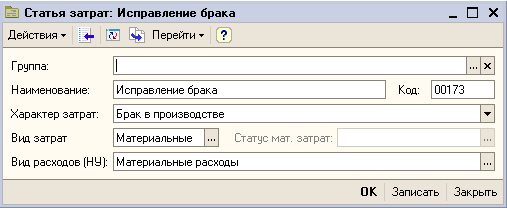

2. Если брак не одноразовый, а возникает с некоторой периодичностью, то можно завести спецификацию на исправление.

Сама операция

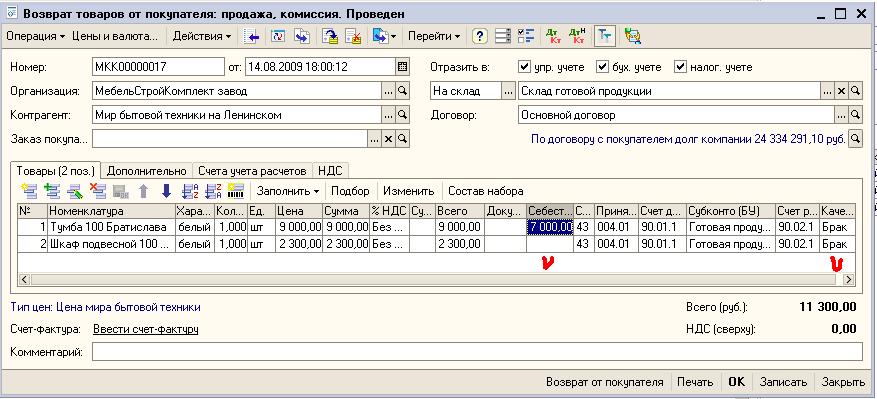

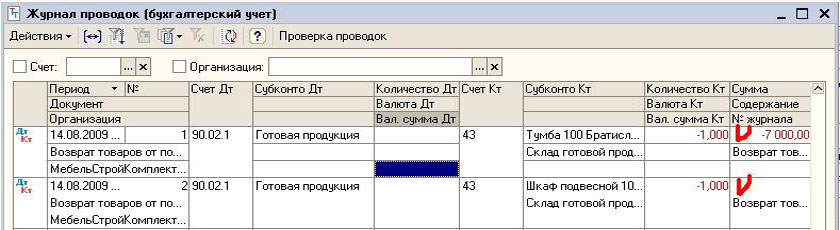

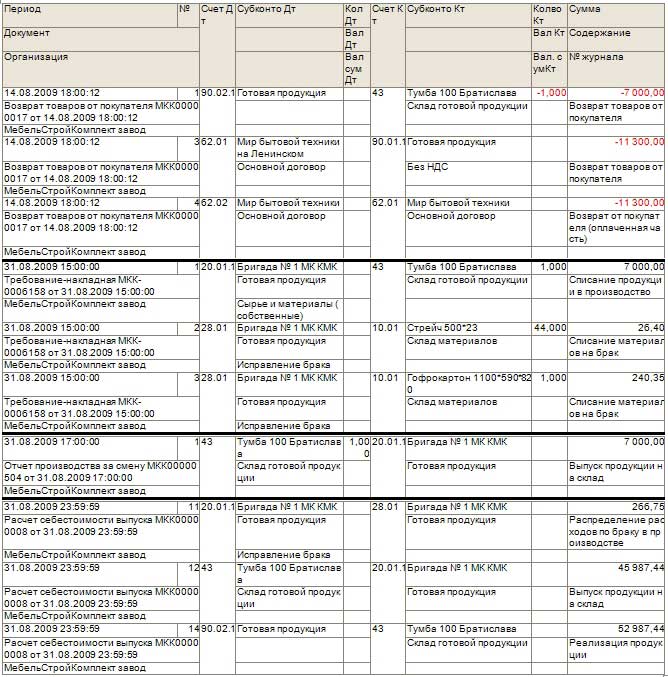

1. Возврат оформляется документом «Возврат товаров от покупателя».

Качество указывается «брак» и обязательно должно быть заполнено поле «себестоимость» или «Документ партии», тогда себестоимость будет браться из него. Продукция на склад приходуется по стоимости из этого реквизита и если он не будет заполнен, то товар будет оприходован по нулевой стоимости.

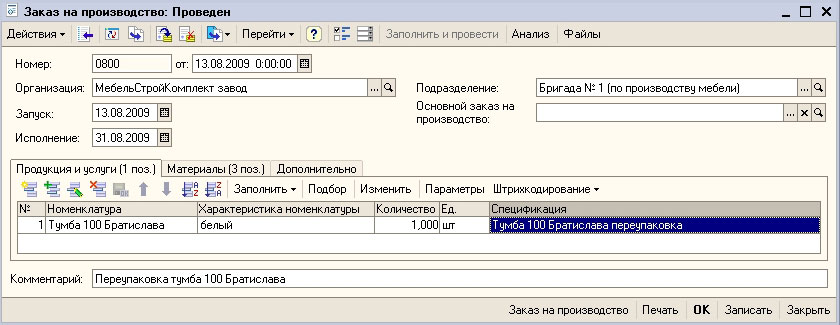

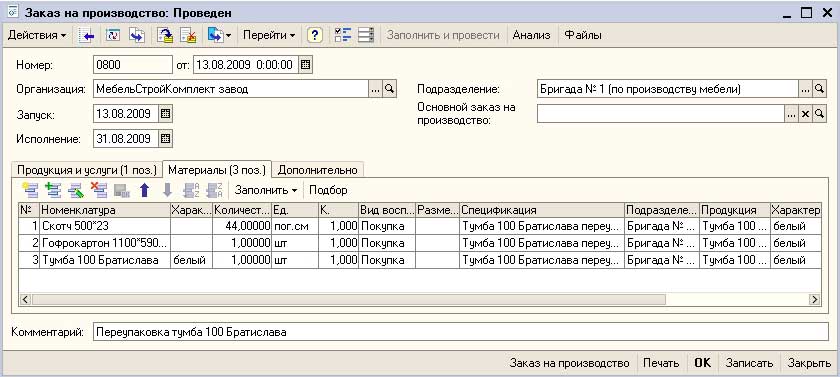

2. Если на предприятии используются заказы на производство, то оформляем его.

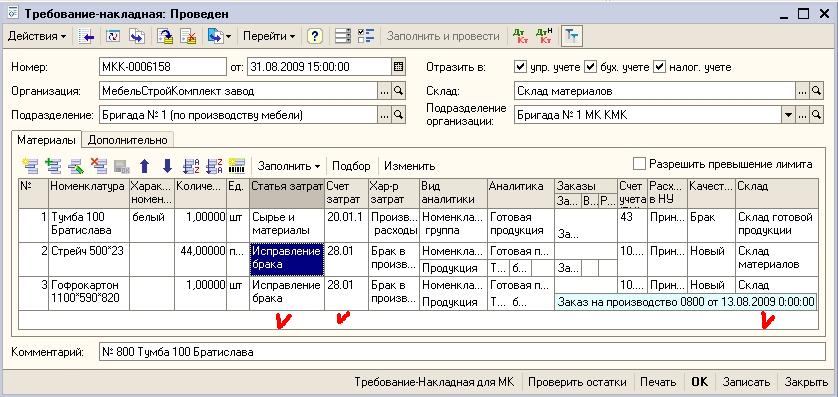

3. Требованием-накладной передаем материалы в цех.

Сама тумба передается на 20 счет со статьей затрат, характер затрат у которой должен быть «Производственные расходы». Все остальные материалы для исправления брака передаются на 28 счет по статье затрат «Исправление брака». Еще нужно не забыть расставить правильно склады и качество.

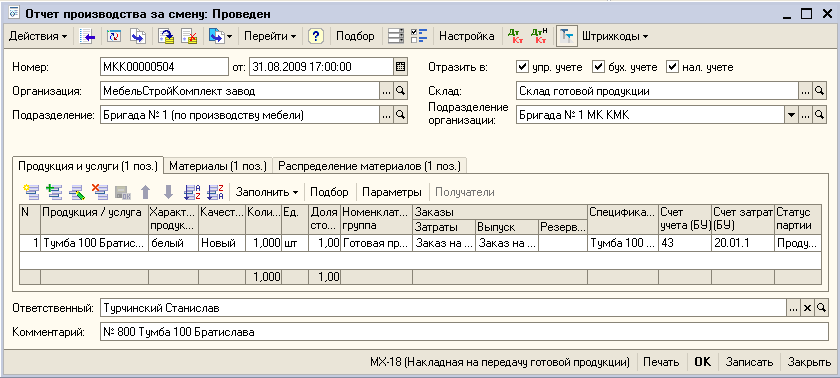

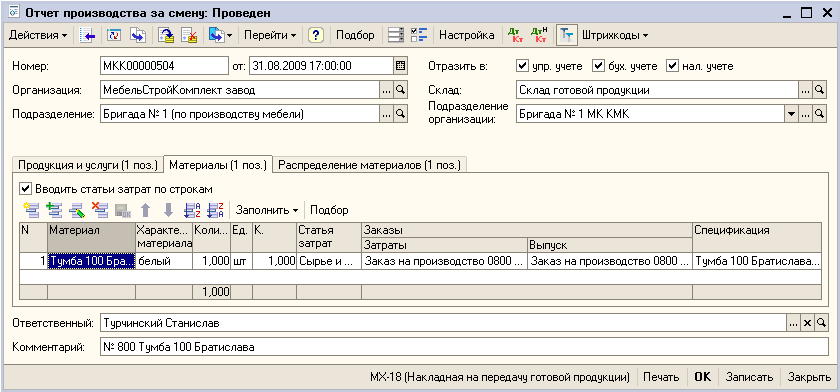

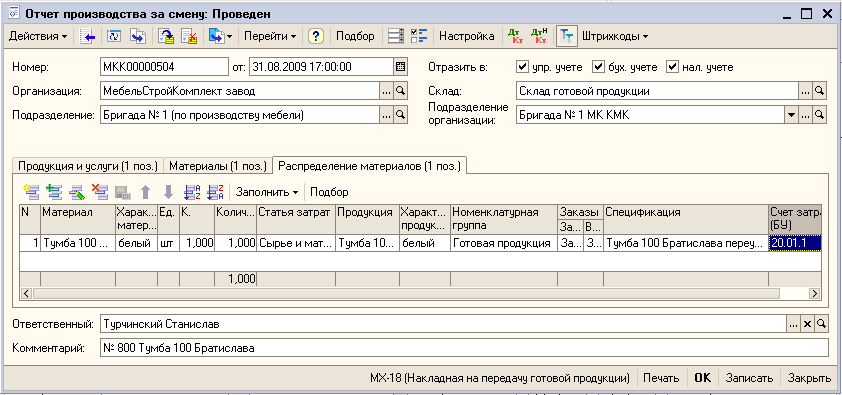

4. Отчетом производства за смену выпускается исправленная продукция.

Счет затрат 20 и материал только 1 – это сама бракованная продукция. Материалы, требующиеся для исправления, нужно вычеркнуть, так как они в требовании-накладной сразу списаны и учет по ним в НЗП не везется.

5. Сформировать в конце месяца документ «Расчет себестоимости выпуска»

Заключение

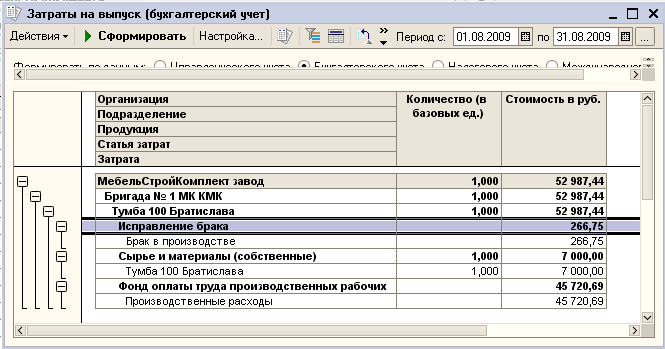

1. Отчет «Затраты на выпуск продукции»

Материалы для исправления брака проходят по статье затрат «Исправление брака» а сама бракованная продукция по статье «Сырье и материалы». Также на продукцию распределяются общехозяйственные и общепроизводственные расходы.

2. Проводки

P.S. Если будет у кого-нить интерес, то выложу и другие инструкции.

Спасибо, инструкция супер!!! Вы просто молодец!!!

Спасибо. Пригодится. 😉

Вещь хорошая, но еще бы печатный вариант скачать, чтоб бухи могли использовать как шпаргалтку.

(1) (2) Спасибо и вам)) Всегда приятно сознавать, что твой труд не напрасен и кому-то нужен)))

(3) Добавил, скачивайте))

Если не ошибаюсь на писано по УПП, тогда наверно стоит убрать из шапки принадлежность к Бухгалтерии (если это имеется в виду Бухгалтерия предприятия) и уж темболее к Торговле (там уж точно производства нет).

(5) Да, это по УПП. К УТ относится только часть с возвратом продукции, к БП еще и требования-накладные. Хотя.. По сути Вы правы, там слишком маленькая часть. Уберу.

Интерес есть и к другим инструкциям. Замечательный подход. Ждем еще!!!

Документ «Отчет производства за смену» выдает: Ошибка: Обнаружено зацикливание в структуре изделия.

(8) Рамзес, скорее всего, у вас в спецификации на производство продукции используется тот же «ингридиент», что и сама продукция. Например, на изготовление 10кг сыра по спецификации требуется положить 7кг этого же сыра.

Автору плюс, но к сожалению мне не подошло:

У нас возвращают неисправимый брак (назовем его «Тухлятина»), бухгалтера хотят отразить его оборотами на 28.01 и получить остаток на 43 счете (назовем это «поросячий корм», т.к. обычно это продают, но не магазинам а свинофермам).

Возможно знаете, как заставить УПП понимать такие движения. У нас пока глухо: расчет себестоимости ничего не закрывает. Все движения проходят по одной номенклатуре с разными сериями. Не уверен есть ли смысл пытаться заводить еще одну.