В ERP поле Стоимость (регл.) регистра накопления Себестоимость товаров попадает в проводку списания товара то есть, к примеру, Кт41. Почему Стоимость (упр.) + Доп.расходы не совпадает со Стоимость (регл.) для метода расчета себестоимости товаров ФИФО (взвешенная оценка)?

Рассматриваемые релизы ERP 2.2.2.208, УТ 11.3.2.207, расчет себестоимости товаров в обеих конфигурациях совпадает (в УТ нет выпуска продукции), партионный учет версии 2.1 (Константы.ПартионныйУчетВерсии22 = Ложь).

Рассмотрим простейший товарооборот и расчет себестоимости товара по методу ФИФО (взвешенная оценка), участвующие документы: Поступление товаров и услуг (ПТиУ), Поступление услуг и прочих активов (ПУиПА), Реализация товаров и услуг (РТиУ). То есть приходуем товар, распределяем на документ поступления некие доп. расходы, скажем, услуги по доставке и списываем путём реализации. Начального остатка у товара нет. Под «товаром» подразумевается Аналитика учета номенклатуры. Понятно, что это не единственный разрез расчета себестоимости, но остальные для рассматриваемого примера не требуются.

Движения в регистре накопления Партии товаров организаций:

| Регистратор | Дата | Количество | Стоимость без НДС (упр.) | Стоимость без НДС (регл.) | Партия |

| ПТиУ 000001 | 11.01.2026 | 10,000 | 150,00 | 150,00 | |

| ПТиУ 000002 | 14.01.2026 | 10,000 | 130,00 | 130,00 | |

| РТиУ 000001 | 14.01.2026 | -1,000 | -15,00 | -15,00 | ПТиУ 000001 |

| остатки на конец месяца 01.2026 | 19,000 | 265,00 | 265,00 | ||

| ПТиУ 000003 | 01.02.2026 | 10,000 | 160,00 | 160,00 | |

| ПТиУ 000004 | 05.02.2026 | 10,000 | 140,00 | 140,00 | |

| РТиУ 000002 | 07.02.2026 | -1,000 | -15,00 | -15,00 | ПТиУ 000001 |

| РТиУ 000003 | 08.02.2026 | -8,000 | -120,00 | -120,00 | ПТиУ 000001 |

| РТиУ 000003 | 08.02.2026 | -2,000 | -26,00 | -26,00 | ПТиУ 000002 |

| РТиУ 000004 | 09.02.2026 | -8,000 | -104,00 | -104,00 | ПТиУ 000002 |

| РТиУ 000004 | 09.02.2026 | -2,000 | -32,00 | -32,00 | ПТиУ 000003 |

| остатки на конец месяца 02.2026 | 18,000 | 268,00 | 268,00 |

Движения в регистре накопления Партии расходов на себестоимость товаров

| Регистратор | Период | Стоимость без НДС | Стоимость регл | Количество | Партия |

| ПУиПА 000001 | 13.01.2026 | 50,00 | 50,00 | 10,000 | ПТиУ 000001 |

| РТиУ 000001 | 14.01.2026 | -5,00 | -5,00 | -1,000 | ПТиУ 000001 |

| Остаток на конец месяца 01.2026 | 45,00 | 45,00 | 9,000 | ||

| ПУиПА 000002 | 03.02.2026 | 60,00 | 60,00 | 10,000 | ПТиУ 000003 |

| ПУиПА 000003 | 06.02.2026 | 45,00 | 45,00 | 10,000 | ПТиУ 000004 |

| РТиУ 000002 | 07.02.2026 | -5,00 | -5,00 | -1,000 | ПТиУ 000001 |

| РТиУ 000003 | 08.02.2026 | -40,00 | -40,00 | -8,000 | ПТиУ 000001 |

| РТиУ 000004 | 09.02.2026 | -12,00 | -12,00 | -2,000 | ПТиУ 000003 |

| Остаток на конец месяца 02.2026 | 93,00 | 93,00 | 18,000 |

Движения в регистре накопления Себестоимость товаров, вместе с данными регистра партий товаров и партий доп. расходов в колонках (упр.)

| Регистратор | Период | Количество | Стоимость без НДС (упр.) | Стоимость без НДС |

Доп. расходы без НДС (упр.) |

Доп. расходы без НДС | Стоимость (регл.) |

| ПТиУ 000001 | 11.01.2026 | 10,000 | 150,00 | 150,00 | 0 | 150,00 | |

| ПУиПА 000001 (ПТиУ 000001) | 13.01.2026 | 0 | 0 | 50,00 | 50,00 | 50,00 | |

| ПТиУ 000002 | 14.01.2026 | 10,000 | 130,00 | 130,00 | 0 | 130,00 | |

| РТиУ 000001 | 14.01.2026 | -1,000 | -15,00 | -15,00 | -5,00 | -2,50 | -17,50 |

| Остаток на конец месяца 01.2026 | 19,000 | 265,00 | 265,00 | 45,00 | 47,50 | 312,50 | |

| ПТиУ 000003 | 01.02.2026 | 10,000 | 160,00 | 160,00 | 0 | 160,00 | |

| ПУиПА 000002 (ПТиУ 000003) | 03.02.2026 | 0 | 0 | 60,00 | 60,00 | 60,00 | |

| ПТиУ 000004 | 05.02.2026 | 10,000 | 140,00 | 140,00 | 0 | 140,00 | |

| ПУиПА 000003 (ПТиУ 000004) | 06.02.2026 | 0 | 0 | 45,00 | 45,00 | 45,00 | |

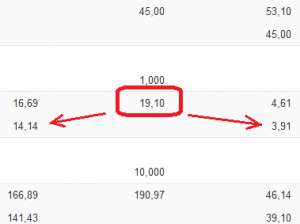

| РТиУ 000002 | 07.02.2026 | -1,000 | -15,00 | -14,14 | -5,00 | -3,91 | -19,10 |

| РТиУ 000003 | 08.02.2026 | -10,000 | -146,00 | -141,43 | -40,00 | -39,10 | -190,97 |

| РТиУ 000004 | 09.02.2026 | -10,000 | -136,00 | -141,43 | -12,00 | -39,10 | -190,97 |

| Остаток на конец месяца 02.2026 | 18,000 | 268,00 | 268,00 | 93,00 | 70,39 | 316,46 |

В первом месяце, по причине отсутствия начального остатка, разницы между управленческим и регламентированным расчетом себестоимости нет. Стоит обратить внимание, что доп. расходы при расчете себестоимости распределились на оба поступления, хотя доп. расходы были распределены только на первое. Имеем по партионному учету списание доп. расходов на 5 руб, а в себестоимости 2,50

Рассмотрим расчет с учётом входящего остатка, во втором месяце. Cебестоимость единицы товара по управленческому учету рассчитывается по известной формуле: необходимо сложить стоимости списанных партий и разделить на общее количество списаний (здесь и далее подразумевается, что поступления и списания происходят в течении рассматриваемого месяца). Входящий остаток рассматривается как одна партия. То есть, (15 + 146 + 136) / (1 + 10 + 10) ~ 14,14 Все единицы товара списываются по этой цене. Откуда взялись 15, 146 и 136, см. движения регистра Партии товаров организаций, надо сложить стоимости списания по регистраторам.

Входящий остаток составляет 19 единиц. Если бы в течение второго месяца было списано меньшее или равное количество, то себестоимость единицы составила бы 265 / 19 ~ 13,95 (входящий остаток — одна партия для расчета себестоимости).

Стоимость списания доп. расходов на единицу товара по управленческому учету представляет собой сумму остатка и всех поступлений доп. расходов, делённое на сумму количества остатка и количества поступлений товара. То есть, (47,50 + 60 + 45) / (19 + 10 + 10) ~ 3.91

Стоимость (регл.) рассчитывается из двух частей: собственно, часть себестоимости по регламентированному учету и доп. расходы. Часть себестоимости товара рассчитывается как сумма входящего остатка Себестоимость (регл.) и поступлений по партиям минус стоимость остатка по партиям, деленное на общее количество списания. То есть (312,50 + 160 + 140 — 268) / (1 + 10 + 10) ~ 16,405 Доп. расходы для расчета Стоимость (регл.) составляют сумма поступлений доп. расходов, делённое на сумму количества остатка и общего количества поступлений — то есть без входящего остатка по доп. расходам, он уже содержится во входящем остатке регл. стоимости. То есть, (60 + 45) / (19 + 10 + 10) ~ 2.692 Вместе эти два числа и составляют себестоимость списания единицы товара по регламентированному учету: 16.405 + 2.692 ~ 19,10

Способ расчета суммы списания для регламентированного учета соответствует и управленческому учету. То есть это не расчет суммы списания партий по ФИФО, а разность между остатком и поступлениями и суммой неизрасходованных партий. Таким образом сначала рассчитывается остаток на начало месяца, затем прибавляются все поступления. После этого выполняется расчет суммы по оставшимся партиям. Это сумма вычитается из суммы остатка и поступлений.

Алгоритм расчета суммы по оставшимся партиям для управленческого учета находится в процедуре общего модуля РасчетСебестоимости.ПодготовитьДанныеДляРасчетаСтоимостиПоФИФО, для регламентированного — ПодготовитьДанныеДляРасчетаСтоимостиРеглПоФИФО. В обеих процедурах присутствует изысканный блок

Пока НЕ Запрос.Выполнить().Пустой() Цикл

// Максимальное количество выполнений запроса - максимальному количеству поступлений товара на склад.

КонецЦикла;

который итеративно поднимается с последней до первой партии. То есть, чтобы получить 268 руб остатка, на первом шаге определяется, что неизрасходована партия ПТиУ 0000004 (140 руб), на втором — что из партии ПТиУ 000003 неизрасходовано 160 / 10 * 8 = 128 руб. Вместе это и есть 268 руб.

В случае расчета по регламентированному учету итераций выполняется 4 — также попадают поступления доп. расходов. Однако, сумма списания доп. расходов на единицу товара известна уже на начало этого алгоритма и просто копируется на каждом шаге.