первая – это отражение в системе расходов по ТЗР (транспортно заготовительные работы), например достака нам купленного материала;

вторая – это отражение дохода, полученного от оказываемых нами услуг, например по доставке клиенту нашей произведенной продукции;

и третья — это рассмотрим предлагаемые варианты распределения статей расходов.

Ну что же приступим.

Затраты в системе могут быть «номенклатурными» и «постатейными». Например материал, закупленный для выпуска нашей продукции – это номенклатурная затрата, затрата которая учитывается в системе в количественном и суммовом отношении. А вот например затраты по доставке нам этого материала – это постатейная затрата – затрата учитываемая в системе только в суммовом отношение.

Все постатейные расходы или доходы, заметим даже из названия, сопровождаются в системе «статьей расходов» и «статьей доходов», соответственно. Именно статья будет определять как будет учтен в системе тот или иной расход / доход и что бы учет был выстроен нами правильно, нам в первую очередь необходимо правильно настроить эту самую статью.

- Включение ТЗР в себестоимость товаров.

Обратимся к нашей первой поставленной задаче — отражение в системе расходов по ТЗР.

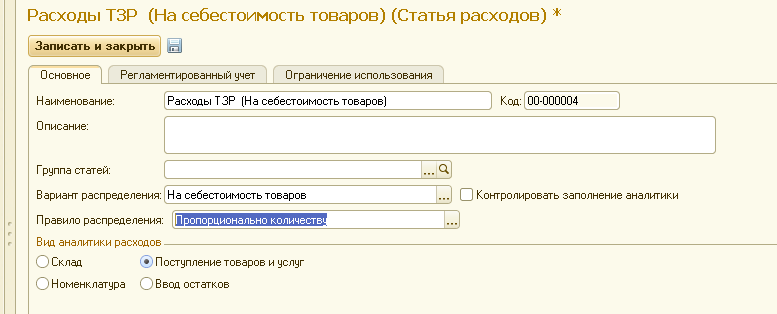

Транспортно заготовительные работы – это наши расходы, соответственно нам с вами надо создать статью расходов. Создаем:

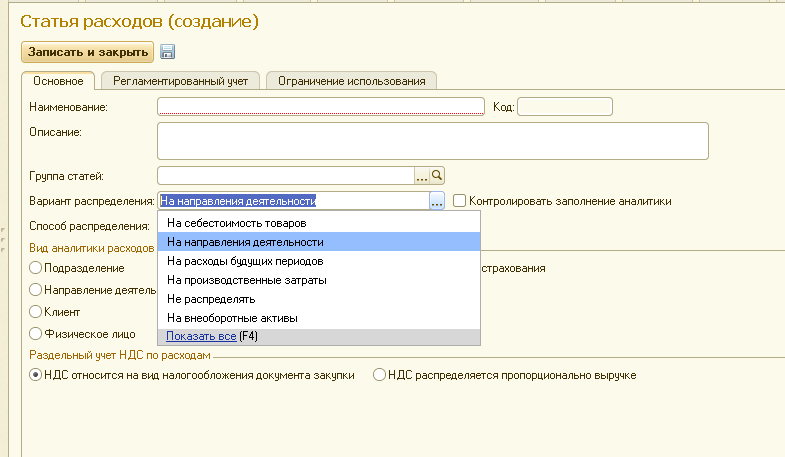

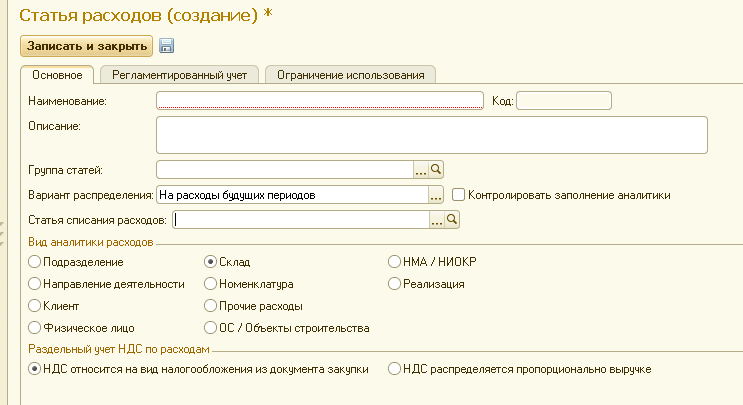

Первое что нам с вами надо сделать – это указать «Вариант распределения» .

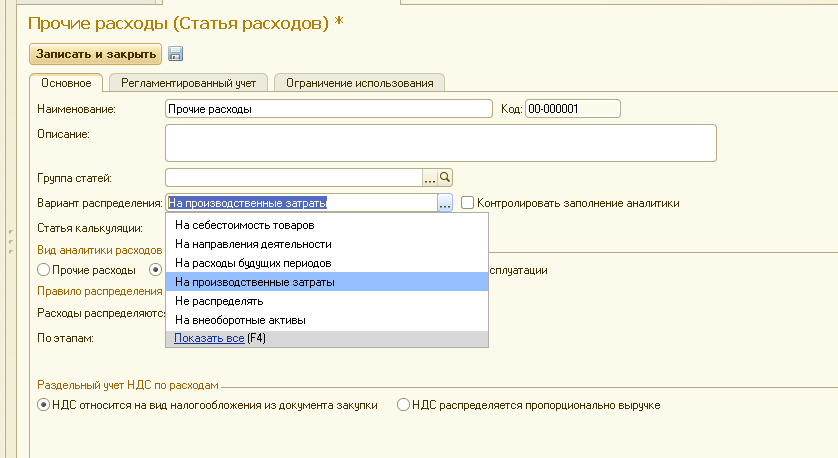

Вариант распределения определяет «куда» будут распределены расходы в разрезе данной статьи. Их несколько и каждый имеет свою специфику. При выборе того или иного варианта, меняется состав полей на форме.

Описание вариантов распределения можно увидеть ниже в теоретической части, мы же с вами сейчас в целях решения нашей первой задачи сделаем следующую настройку статьи:

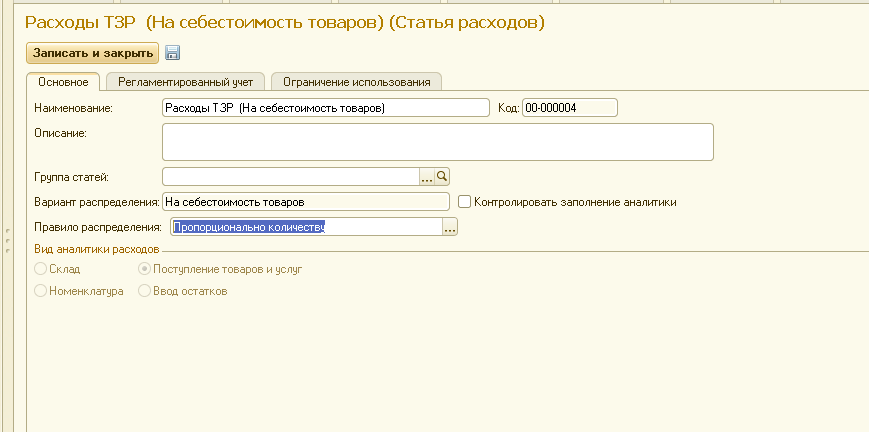

Расходы учтенные по варианту распределения «на себестоимость товаров» включаются в себестоимость закупленного товара.

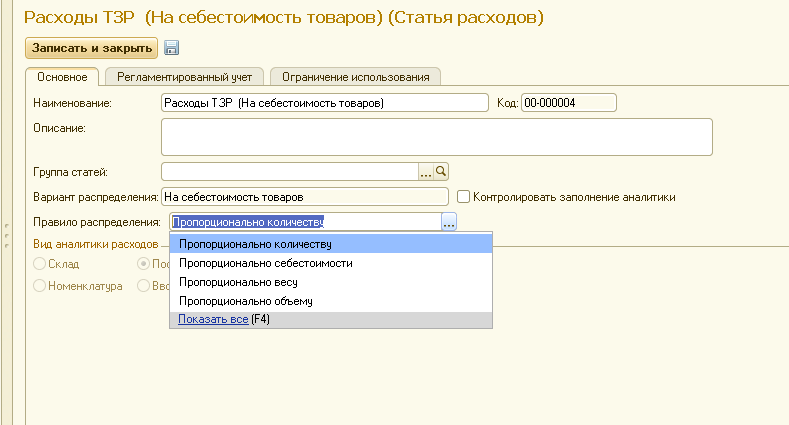

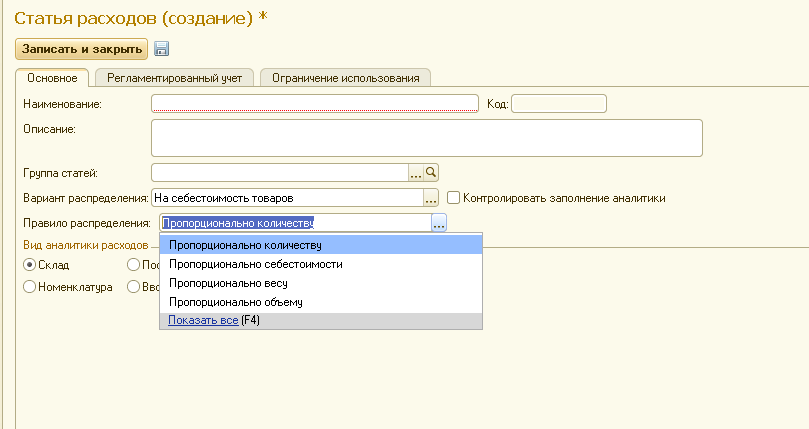

В поле «правило распределения» указываем то, относительно чего будет распределяться сумма расхода (я решила распределять пропорционально количеству):

В разделе «вид аналитики» указываем дополнительную детализацию учета — то в разрезе чего дополнительно будет учтен расход; несет информативный характер; будет указываться в табличных частях документов; не влияет на расчет стоимости продукции; в разрезе данной аналитики можно проанализировать стоимость в специализированных отчетах. Я бы например хотела вести учет в разрезе поступлений:

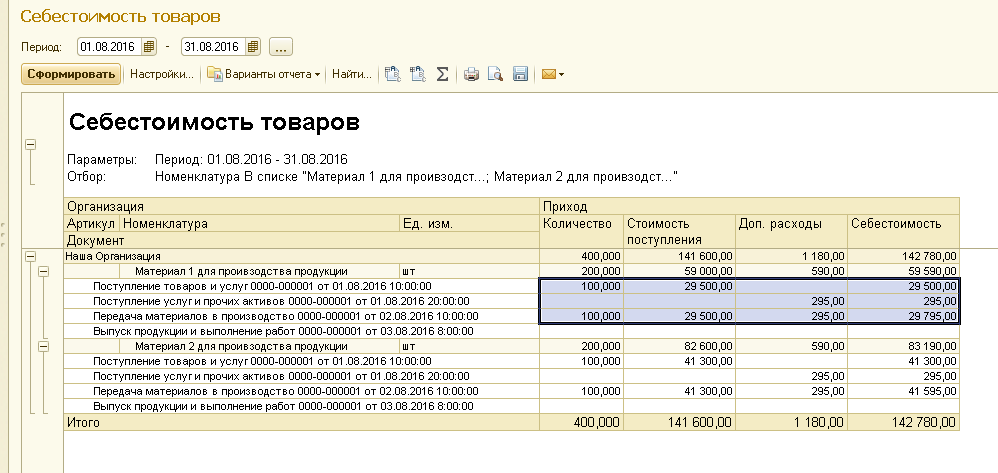

Итак, статью для учета ТЗР, мы настроили. Теперь давайте попробуем понять как же это будет все выглядеть на практике.

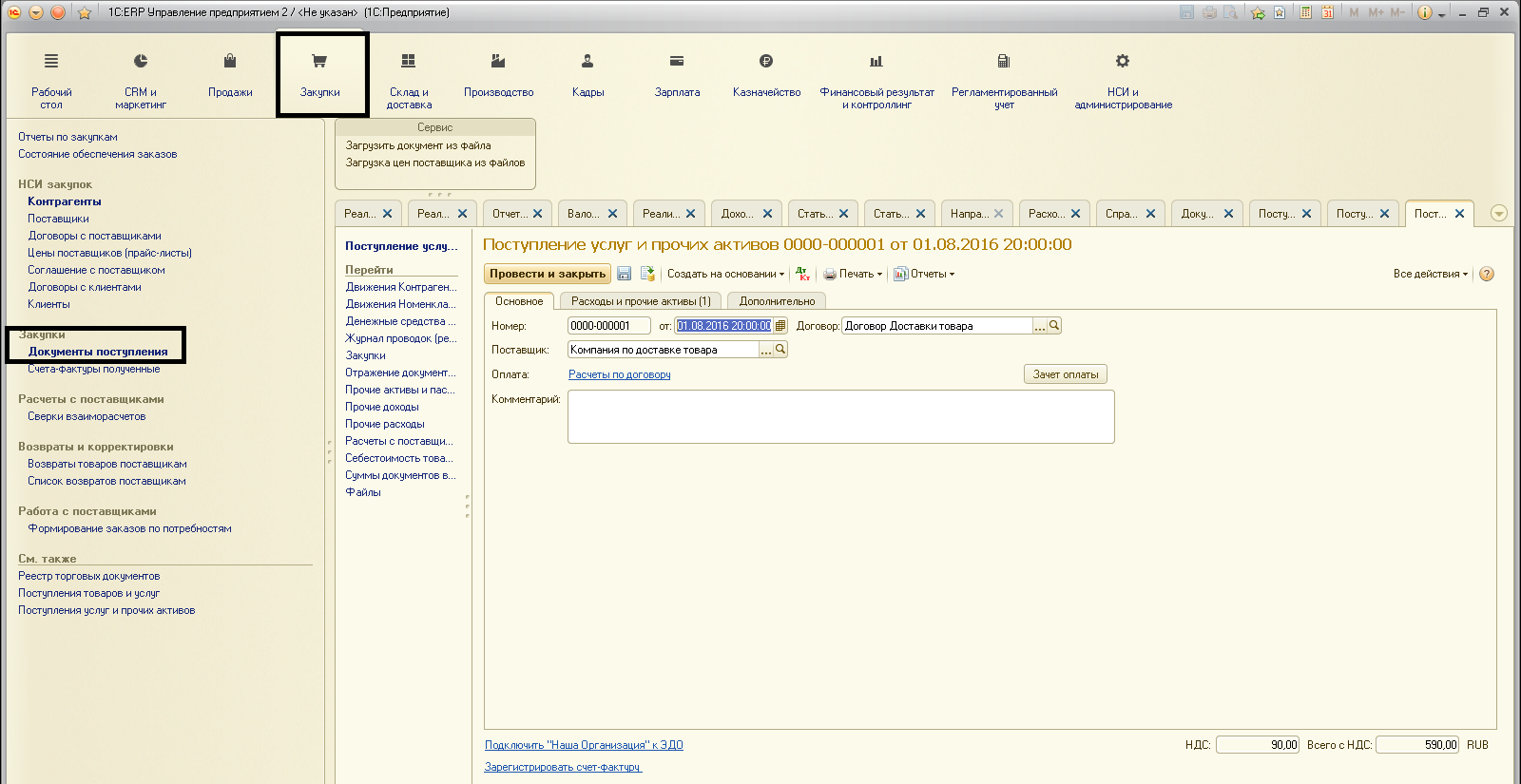

Первое – это само возникновение данной постатейной затраты и фиксацию такового мы с вами будем делать посредством документа «Поступление услуг и прочих активов»:

Остановимся поподробней на табличной части «расходы и прочие активы»: в поле «содержание» описываем содержание поступившей услуги; в поле «статья расходов» выбираем нашу созданную статью по учету ТЗР; в поле «Аналитика» мы указываем то поступление, на стоимость товаров которого, мы хотим что бы распределились расходы, то есть стоимость поступившего товара, по данной накладной, будет увеличена на стоимость расхода пропорционально количеству.

Остановимся поподробней на табличной части «расходы и прочие активы»: в поле «содержание» описываем содержание поступившей услуги; в поле «статья расходов» выбираем нашу созданную статью по учету ТЗР; в поле «Аналитика» мы указываем то поступление, на стоимость товаров которого, мы хотим что бы распределились расходы, то есть стоимость поступившего товара, по данной накладной, будет увеличена на стоимость расхода пропорционально количеству.

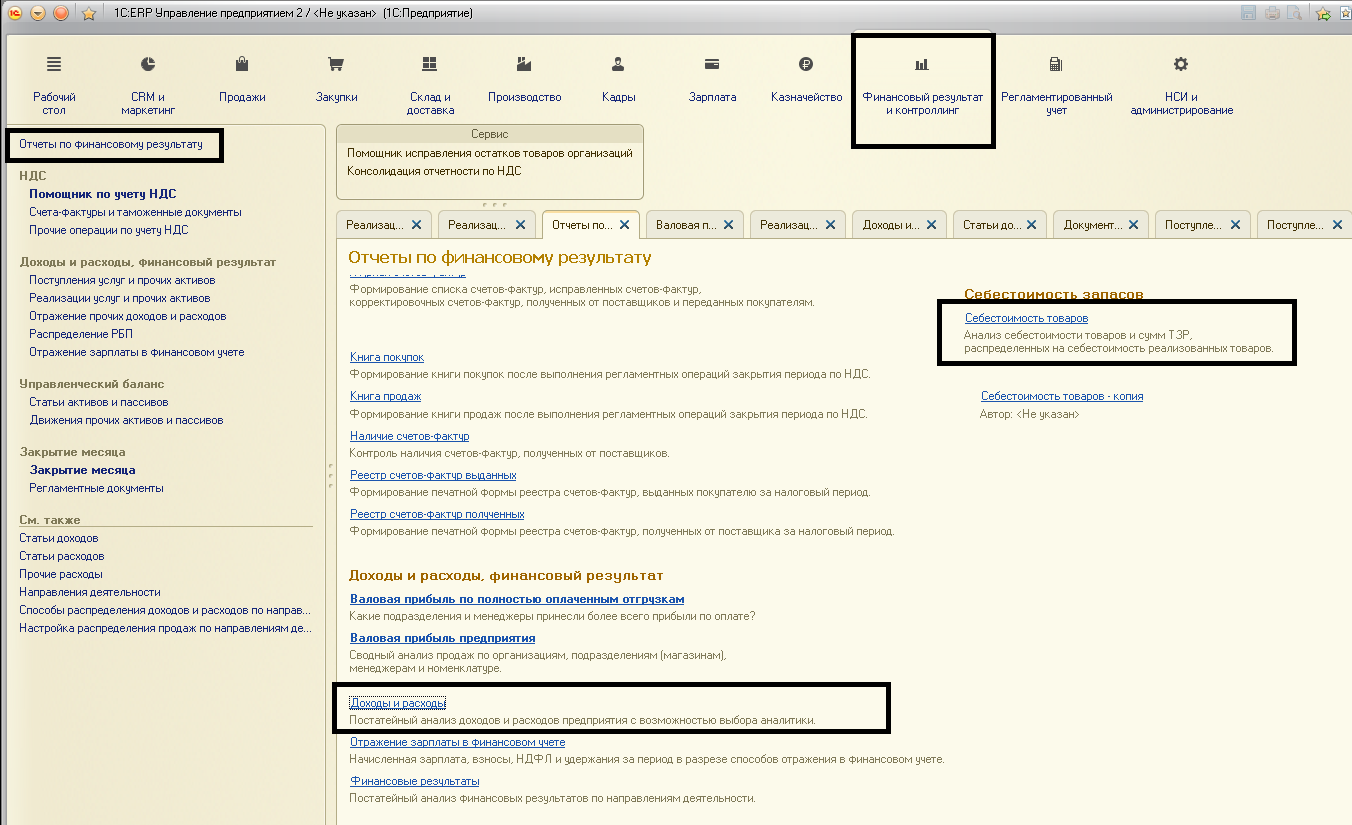

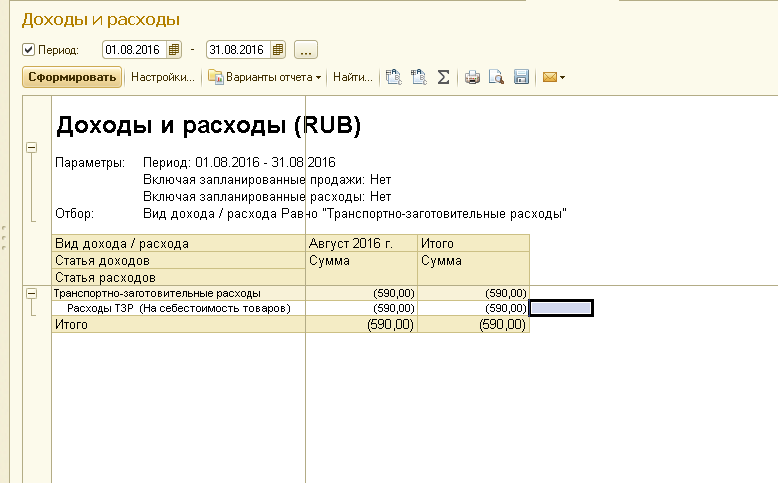

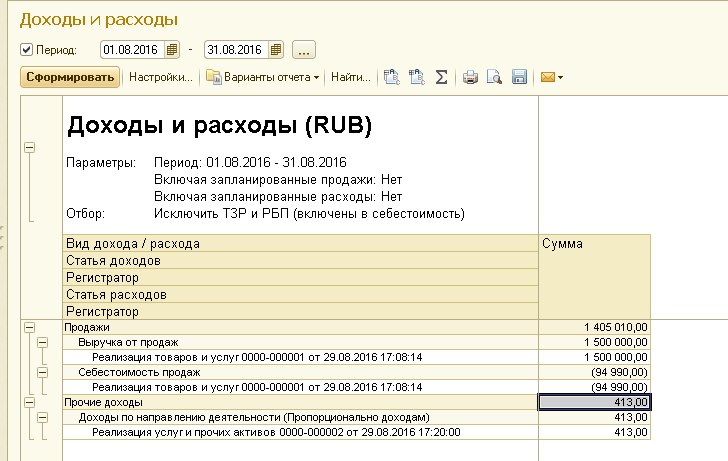

Теперь сделаем проверку соответсвующими отчетами: посмотрим отчет по «доходам / расходам»

А после процедуры закрытия месяца мы сможем увидеть в отчете по себестоимости товаров вхождение суммы в себестоимость закупленного товара:

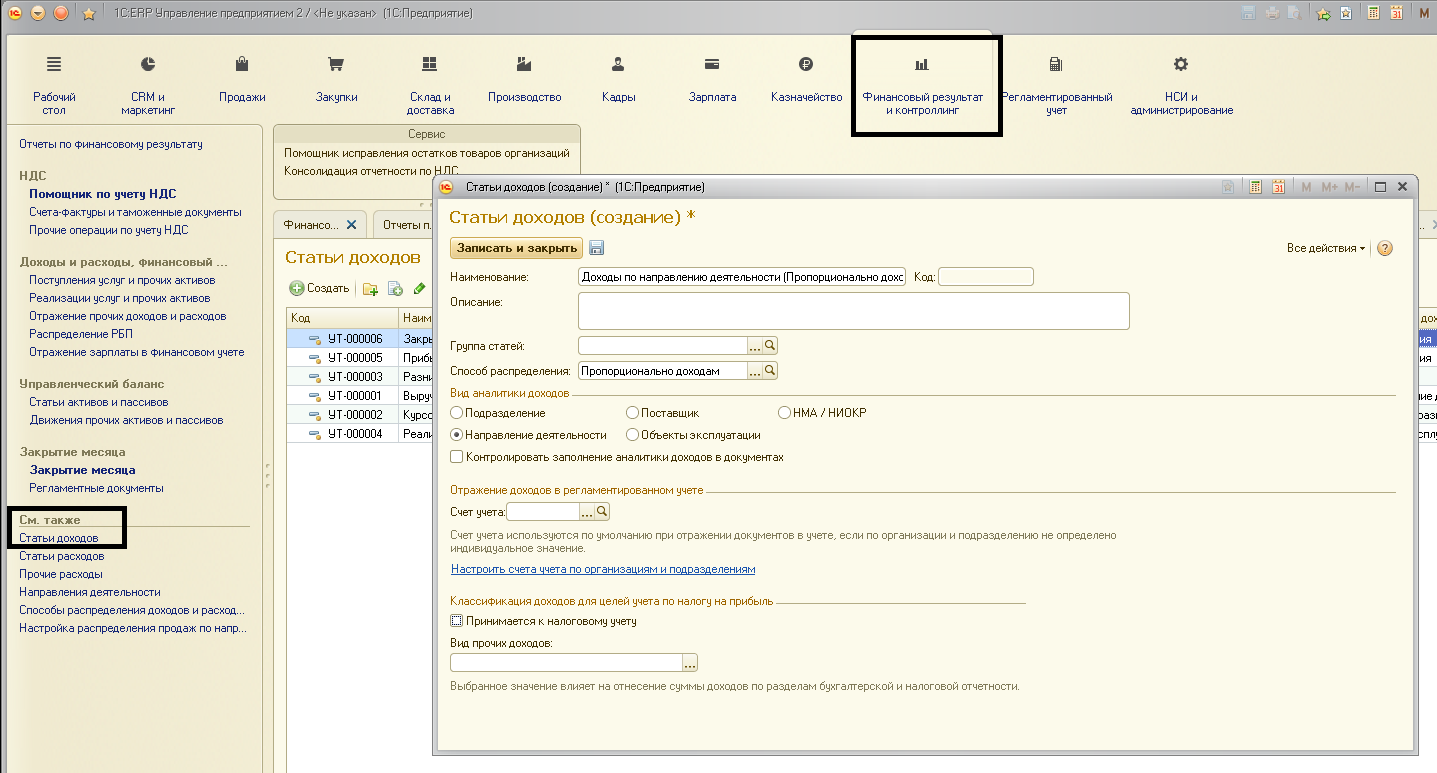

- Учет дохода от доставки товара клиенту

Теперь давайте реализуем в системе решение нашей второй задачи — отражение дохода, полученного от оказываемых нами услуг по доставке клиенту нашей произведенной продукции.

Опять же, первое что нам надо сделать, это создать статью доходов, в разрезе которой в системе будут учтены суммы дохода:

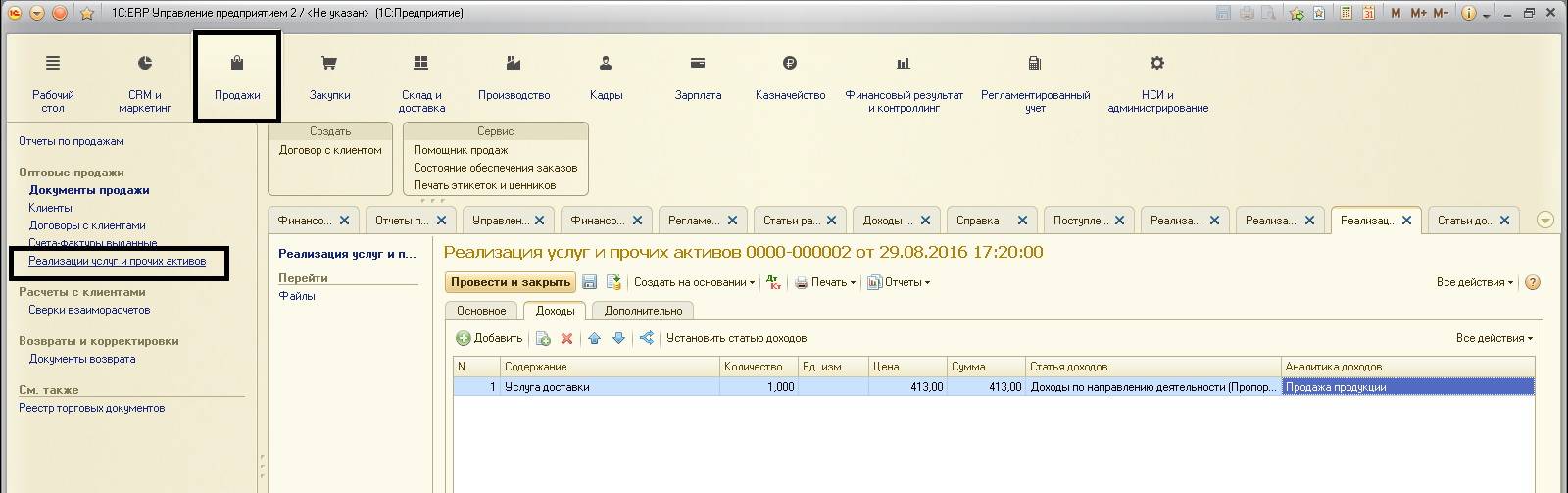

Далее само возникновение дохода. Создаем документ «реализации прочих услуг и активов» по услуге доставке реализованного товара:

Таким образом мы получаемм отражение распределения данной суммы в доходах:

В

4. Теоретическая часть. Варианты распределения статьи расходов:

«На себестоимость товаров» — расходы учтенные по данному варианту включаются в себестоимость закупленного товара. В поле «правило распределения» указываем то, относительно чего будет распределяться сумма расхода: количеству товара, его себестоимтости и т.д. По данному виду учитываются например ТЗР , то есть это как раз наш случай:

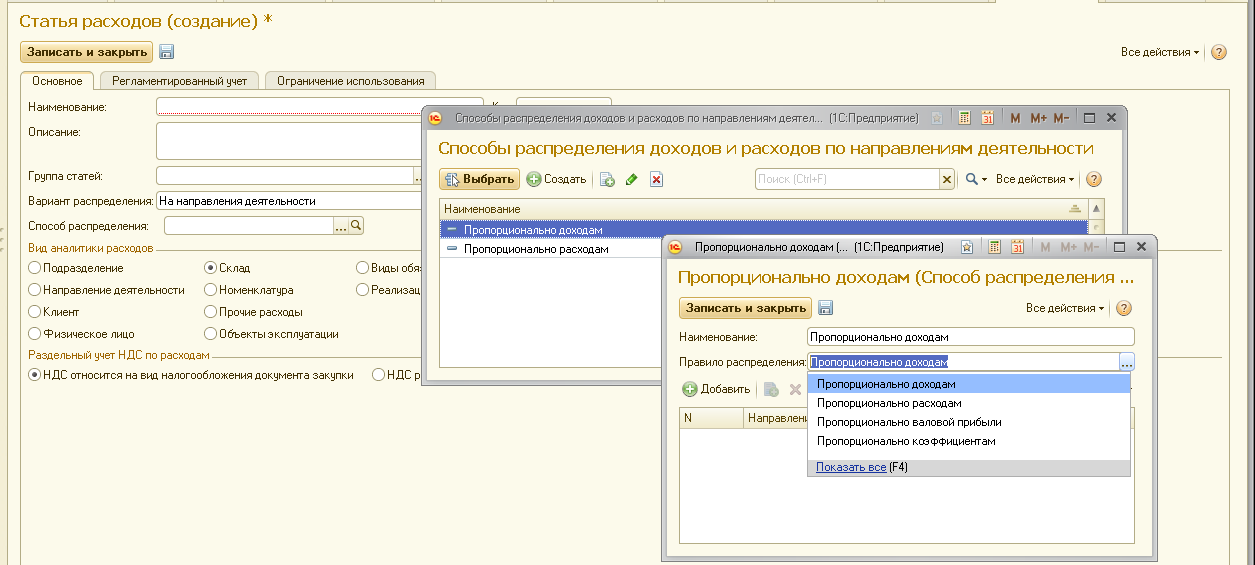

«На направление деятельности» — отнесение расхода на то или иное направление деятельности предприятия. Например для организации, занимающейся разными видами торговой деятельности и доставкой товаров, можно отдельно учитывать доходы и расходы по следующим направлениям: розничные продажи, мелкий опт, работа с дистрибьюторами, предоставление услуг по доставке и т.д. В поле «способ распределения» указываем способ, настройки которого определяют относительно чего распределять расход:

«На расходы будующих периодов» — по такому виду учитываются затраты, включение которых в состав себестоимости отсрочено во времени (планируется в будущем). Для данного варианта распределения предусмотрено указание статьи списания расходов, по которой отложенные во времени расходы переносятся на объекты учета затрат, непосредственно участвующие в формировании себестоимости товаров. Как правило, в роли статьи списания расходов выступает статья расходов с вариантом распределения на направление деятельности:

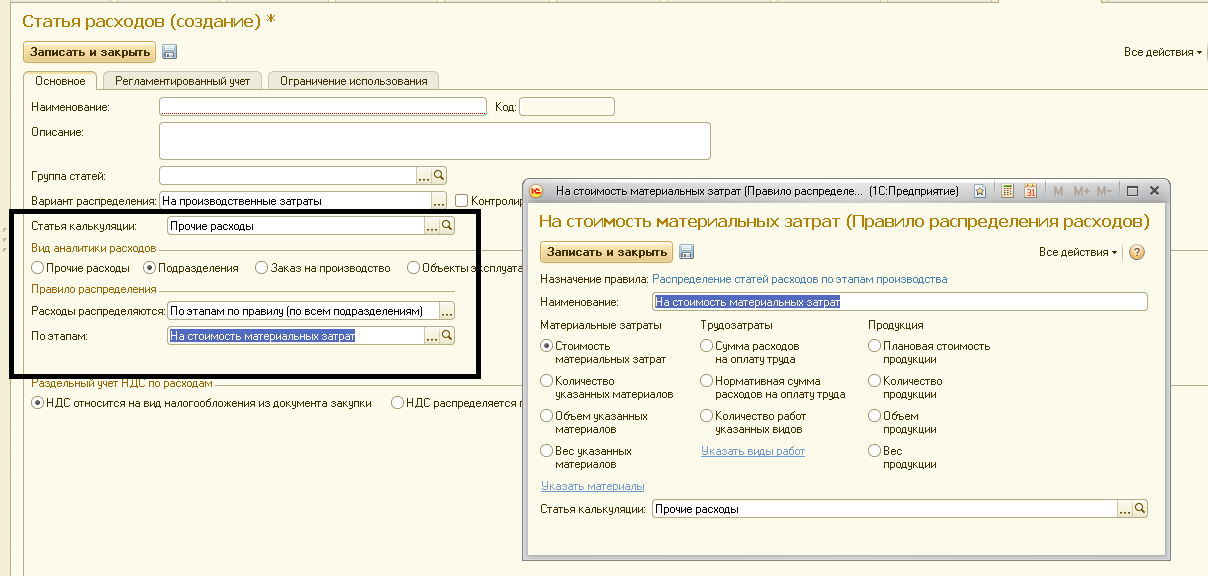

«На производственные затраты» — такие затраты будут включены в себестоимость выпускаемой продукции. Поле «Статья калькуляции» указывается аналитика, в разрезе которой будет формироваться стоимость выпускаемой продукции.

Вид аналитики расходов – несет информативный характер, будет указываться в табличных частях документов, не влияет на расчет стоимости продукции, в разрезе данной аналитики можно проанализировать стоимость в специализированных отчетах.

Правило распределения, так же как и вариант распределения имеет несколько вариантов и каждый несет свой смысл. Основное что нужно понять – это то , что правило распределения определяет на выпуски (этапы) каких подразделений будут распределены расходы. При этом есть возможность указать как этапы, так и подразделения вручную.

Подраздел «По этапам». Здесь мы с вами указываем на что именно в выпуске распределять. Вариантов много. Нам же подойдет «стоимость материальных затрат» состовляющих выпуск :

Ниже приведен пример настройки – распределение расходов на стоимость материальных затрат всех имеющихся выпусков всех производственных подразделений.

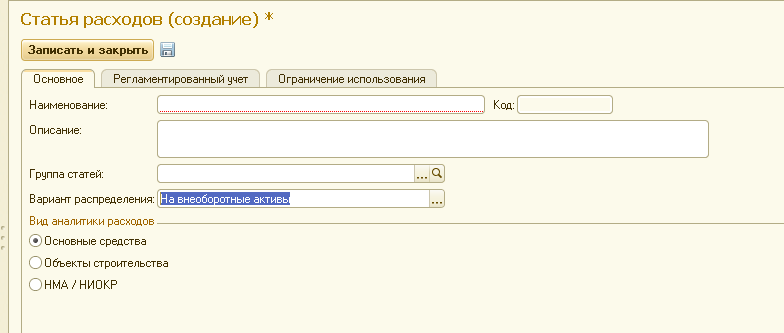

«На внеоборотные активы» — По статье с данным вариантом распределения фиксируются расходы, которые нужно отнести на стоимость активов: основных средств, нематериальных активов, НИОКР, объекты строительства (указываем соответствующий вид аналитики):

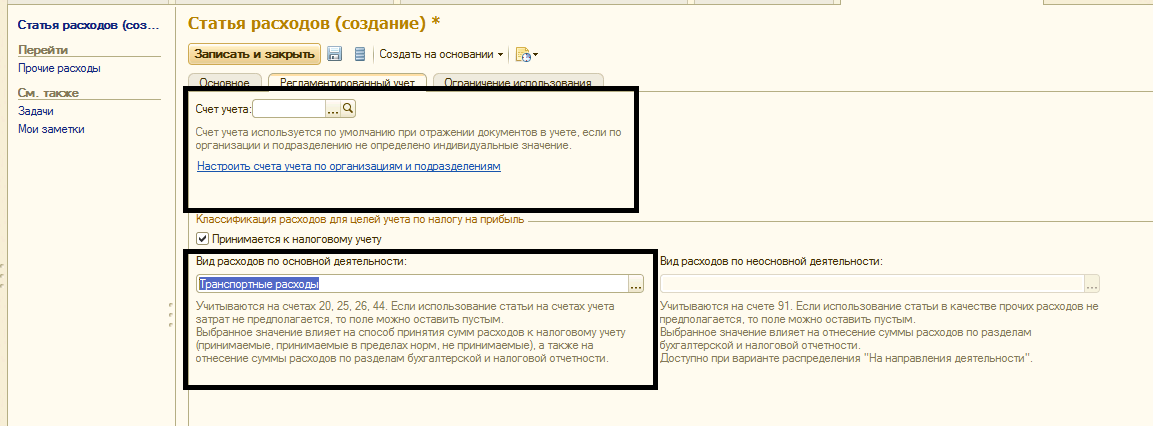

В целях регламентированного учета необходимо обязательно правильно настроить соответсвующую закладку:

Если статья для всех подразделений должна иметь один счет учета, то указываем его в поле «Счет Учета», ежели для разных подразделений должны быть разные счета учета, то необходимо перейти по ссылке «Настроить счета учета по организациям и подразделениям» и в списке указать нужные счета.

В поле «Вид расходов по основной деятельности» необходимо выбрать один из возможных вариантов, например для расходов ТЗР, вид расходов указываем «Транспортные расходы», для командировочных — «Командировочные», для информационных услуг — «Прочие расходы» и т.д.

Спасибо за статью — все достаточно понятно.

Есть вопрос по настройке статей расходов/доходов,

Как можно указать в настройках регучета, что некая статья распространяется на ВСЕ организации и ВСЕ подразделения. В УПП это можно было сделать не указывая конкретную Организацию и Подразделение, оставляя эти поля пустыми. А в ERP как?!

Здравствуйте!

В части регламентированного учета соотношение Организация + Подразделение определяется в статье на закладке «Регламентированный учет»:

если вы указываете счет непосредственно в реквизите «Счет учета» — то это означает, что статья будет иметь отражение по указанному счету по всем подразделениям / организациям; если же вы идете на закладке регл. учета по ссылке «Настроить счета учета по организациям и подразделениям» — то там вы указываете нужное вам соотношение «организация + подразделение» и счет учета на котором будет отображаться статья по данному соотношению.

Базис поведения статьи определяется На закладке Основные — если у вас Вариант распределения «На производственные затраты» то реквизит Расходы распределяются надо выставить в «По этапам по правилу (по всем подразделениям)» — это и есть на все выпуски которые есть на нашем предприятии, не важно по какой организации. Если же вы захотите конкретизировать направление распределения то вам стоит выбрать На закладке Основные Расходы распределяются «По подразделениям и этапам по правилам» — и уже в правиле распределения играете «Направлением распределения» : На все подразделения , На указанные подразделения (например только одной организации — список надо будет набить вручную, или выборочно подразделения разных организаций) и тд..

Таким образом закладка Основная — это настройка базис поведения статьи , а закладка регл учет — это то как статья будет отражаться у нас в регл. учете.

(2) Спасибо!

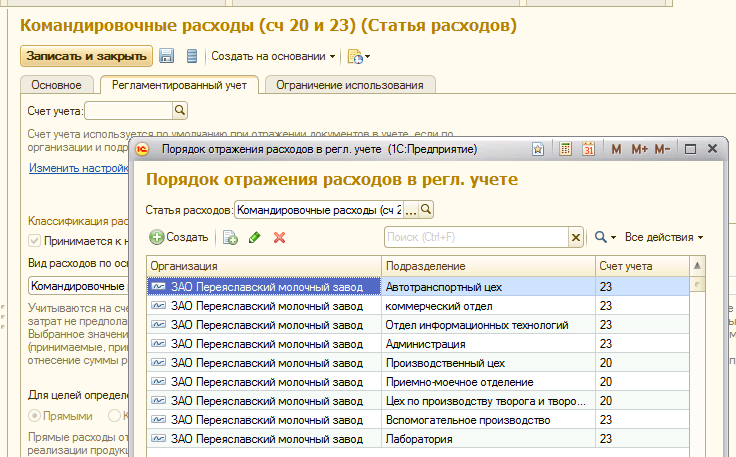

А по поводу Организации/Подразделения уточню — это в Настройках отражения документов в реглучете. Там как можно сделать универсальную настройку для статьи доходов/расходов в целом для Организации и всех Подразделений по статьям. См.скриншот. Заранее спасибо!

Здравствуйте!

Да конечно все верно: счета настраивать можно индивидуально для статьи в ней самой, а можно через — Регламентированный учет — Отражение доков — Настройка счетов — На соответствующих закладках Расходы, Доходы.

Я писала об этом в статье «Сквозной пример распределения расходов на выпуск продукции (один из возможных вариантов)» — — Посмотрите может там Вам что нибудь пригодится. Вообще ERP очень интересная и обширная тематика.

Вот еще статья «Схема работы по управленческому учету в системе ERP» — там тоже рассматриваются варианты распределения — вдруг пригодится.

еще очень хорошие статьи рекомендую к прочтению: Учёт себестоимости в УТ 11 — и Принципы учета номенклатуры в конфигурациях УТ11 и ERP. Ошибки расчета себестоимости — .

собственно говоря: когда мы в статье делаем настройку счета через Реквизит «счет учета» или «Настроить счета учета по организациям и подразделениям» — это есть создание / изменение записей регистра сведений «ПорядокОтраженияРасходов» — если это статья расходов и «ПорядокОтраженияДоходов» если это статья доходов.

Обработка «Настройка отражения документов в регламентированном учете» — это собственно такое рабочее место для удобства пользователей, соединяющее в себе отражение записей регистров сведений: «ПорядокОтраженияРасходов», «ПорядокОтраженияРасчетовСПартнерами», «ПорядокОтраженияДоходов», «ПорядокОтраженияНоменклатуры» и тд….с целью создания новых настроек или корректировки имеющихся записей.

(5) Да, я прочитал все ваши статьи по ERP. И как раз в статье «Сквозной пример распределения расходов на выпуск продукции (один из возможных вариантов)» — на последнем скриншоте вижу, что есть повторяющиеся строки. Например,

1. Ромашка — Цех №1 — Материалы вспомогат.(произв-ва) и проводка 23/90.08.01;

2. Ромашка — Цех №1 — _____ и проводка 20/90.08.01.

Интересно — как ваша ERP система их отработает…. Может быть это как раз и есть ответ на мой вопрос! Ведь не может быть, чтобы для регл.учета потребуется расписывать каждую статью по ВСЕМ организациям и ВСЕМ подразделениям.

Спасибо!

если сможете позвоните мне пожалуйста 89242273425 желательно в ближайшие минуты… просто написать столько не смогу прощу вслух..

вообщем если я вас на тек момент правильно поняла что вы хотите возникший Расход распределить на все Имеющиеся организации и Все имеющиеся подразделения то :

указываем распределять По этапам по правилу (по всем подразделениям)

указываем счет учета в статье коим мы говорим системе — документы по любым орг-ям и любому подразделению отражай по счету N.

далее при отражении документов система зафиксирует записи в соответствующих регистрах и мы их увидим в «Настроить счета учета по организациям и подразделениям» . То есть сам счет учета — это счет на котором возникнет затрата

далее куда ей распределяться:

думаю стоит копать дальше в само закрытие месяца: в нем указать не конкретную организацию а «по всем».. и пробовать..

если же закрытие делать в рамках одной орг-и то однозначно она не будет трогать доки других орг-й,

«по всем » я не пробовала — у меня не стояло такой задачи а моделировать пока нет времени…меня смущает в данном случае что нет кор аналитики в прочих расходах по организации, есть только кор по подразделению — а кор аналитика это именно на что уйдет распределение — именно это меня пока смущает, хотя в то же время кор подразделение — это структура предприятия — то есть всего в целом…

вообщем все что касаемо статьи это указать просто в реквизите счет учета, и пробовать делать закрытие «по всем»..толшько смоделировав на практике ситуацию можно будет дать однозначный ответ..

Спасибо большое! Очень выручили. Удачи и всех благ.

(9) Здравствуйте! Вы спрашивали:

«… есть какое-либо руководство либо инструкция по настройке Регламентированного (БУХ) учета для ERP или Комплексной автоматизации?! Именно реглучет — проводки не формируются по отдельным документам! либо немного поделиться вашим опытом по настройкам в этих конфигурациях…»

К сожалению у меня нет материала по регл. учету и ссылок на таковой. Только свой опыт. Вот на сколько успела постаралась раскрыть как настраиваются регл. учет. Публично пока не успеваю ее выложить, тем не менее Прикладываю файл и я буду признательна если Вы сообщите насколько полезен был материал в файле и что бы еще хотелось увидеть в ней.