Недавно возникла задача списания расходов по ОС равномерно в УПП ред. 1.3, данная статья представляет собой пошаговое руководство по принятию к учету ОС таким образом, чтобы расходы в БУ падали на затраты документом «амортизация ОС» а в НУ — «Списание расходов будущих периодов».

Данный метод не противоречит нормативам согласно принятым изменениям в пункт 1 статьи 256 и в пункт 1 статьи 257 НК РФ Федеральным законом от 08.06.2026 № 150-ФЗ и применяются к объектам амортизируемого имущества, введенным в эксплуатацию начиная с 01.01.2026. Таким образом:

* если стоимость объекта превышает 100 000 руб., то она формирует первоначальную стоимость основного средства (ОС) и списывается на расходы путем начисления амортизации;

* если стоимость объекта 100 000 руб. и менее, то она учитывается в материальных расходах единовременно в момент ввода такого имущества в эксплуатацию или в течение более чем одного отчетного периода в порядке, предусмотренном учетной политикой организации (пп. 3 п. 1 ст. 254 НК РФ).

Начнём:

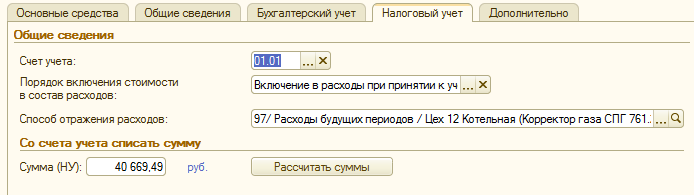

1. Измения коснутся только вкладки «Налоговый учёт» в документе «Принятие к учёту ОС» (см. скрин 1):

Счёт учета: 01.01;

Порядок включения стоимости в состав расходов: Включение в расходы при принятии к учету;

Способ отражения расходов: создаём новый, см. пункт 2;

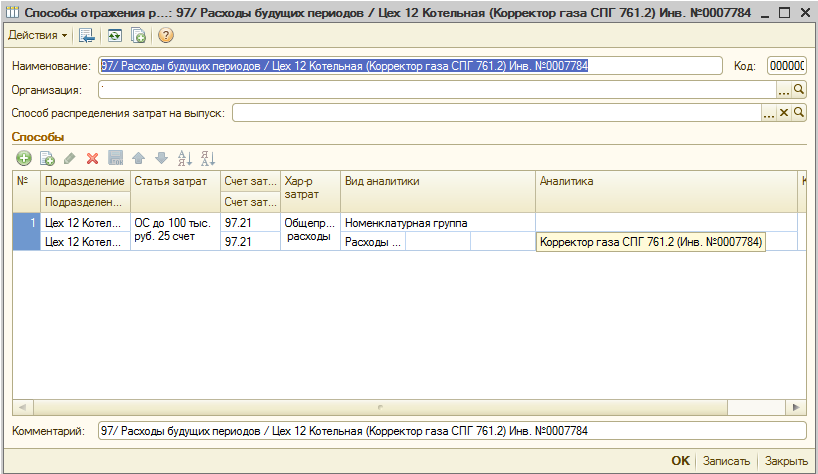

2. Для каждого ОС нужно будет создать свой способ отражения расходов, пример (см. скрин 2):

Счёт затрат: 97.21

Счёт затрат НУ: 97.21

Аналитика: Создаём элемент справочника РБП (см. пункт 3);

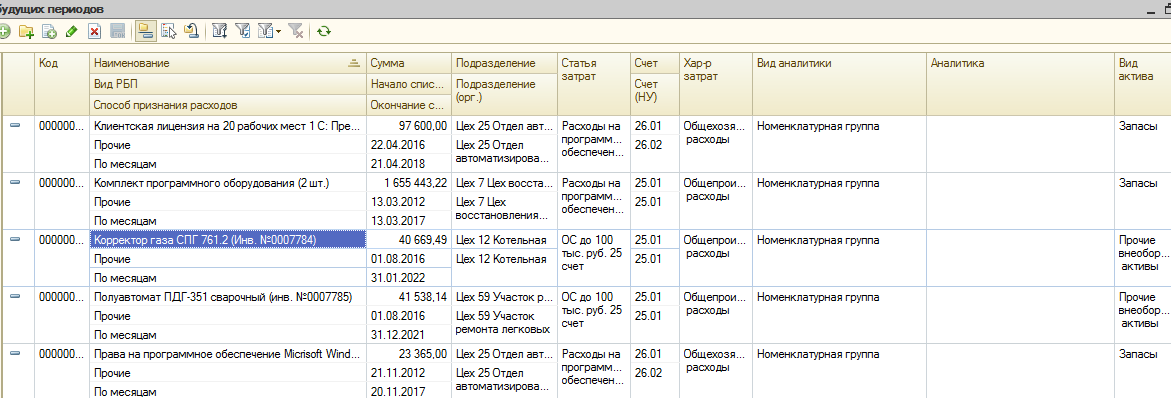

3. Для каждого ОС также нужно создать свой элемент в справочнике РБП, пример (см. скрин 3).

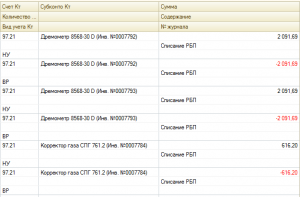

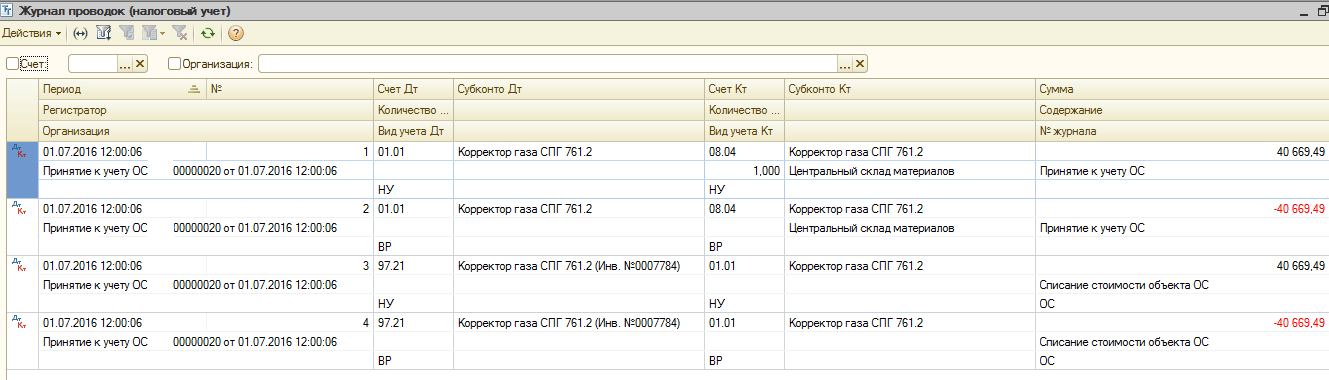

В целом всё готово, проводки по НУ должны выглядеть как в скрин 4.

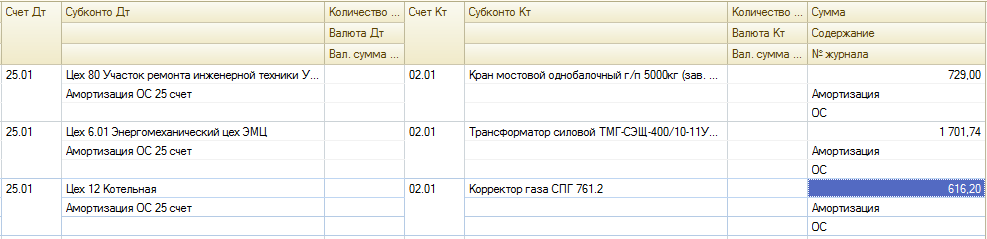

Списание по БУ будет документом «Амортизация ОС», проводки см. скрин 5 .

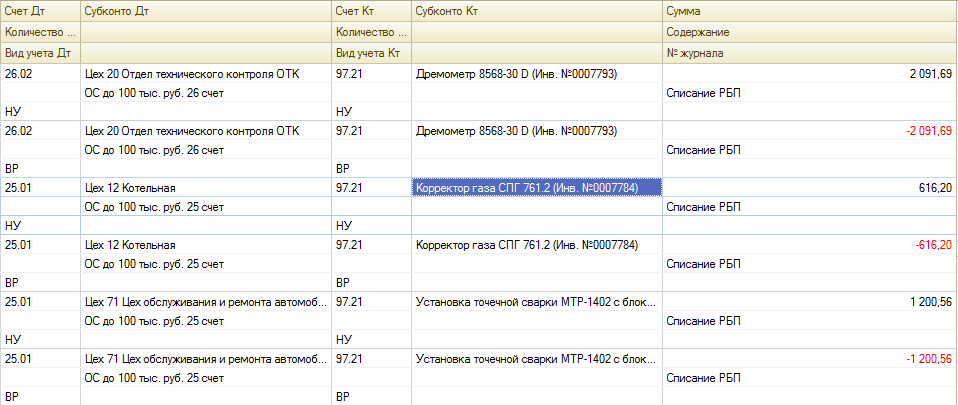

По НУ — документом «Списание расходов будущих периодов», см. скрин 6.

Интересная статья. Вопрос только в том, зачем в налоговом учете растягивать включение расходов в налогооблагаемую базу. Самые «дорогие» деньги сегодняшние, поэтому лучше сегодня заплатить меньше налога на прибыль, чем по-немногу уменьшать налогооблагаему базу в последующих периодах.

Такое списание позволяет расходам не превысить выручку за отчетный период. Ходят слухи, 🙂 что после предъявления отрицательной декларации — совершенно случайно и неожиданно приезжают налоговые проверки.

(2) совершенно случайно и неожиданно у вас есть документы подтверждающие правомерность принятия расходов в НУ, а используя 97 счет вы себе устроите головняк в будущем.

В начале статьи указано про правомерность.

Головняк в чём заключается? Можете подробнее объяснить ваше суждение, так сказать, его правомерность.

(4)Подскажите, пожалуйста я делаю по вашему примеру, но у меня в проводках СубконтоДТ пустое поле, в чем может быть причина?

(5) БУ ли НУ? Скиньте скрин)

(6) это в документе принятие к учету

.

(6)

(9) Налоговый учёт покажите вкладку в док-те Принятие к учёту.

(10)

(11) Всё правильно пока. В плане счетов покажите субконто 97 счета.

(12)

по НУ тоже самое

(12)может вы в коде дописывали что то?

(14) Возможно до меня кто-то дописывал, но вряд ли. Бухгалтерские модули мало затронуты у нас.

Даже не знаю, почему субконто не заполняется у Вас, проверьте еще на всякий случай как заполнили элемент РБП.

Я с этой задачей тоже долго мучился, не сразу нашел подходящие реквизиты для подстановки.

Может подразделение не должно быть с видом «Прочие»… как вариант.

(15)

Даже не знаю, почему субконто не заполняется у Вас, проверьте еще на всякий случай как заполнили элемент РБП.

Я с этой задачей тоже долго мучился, не сразу нашел подходящие реквизиты для подстановки.

Может подразделение не должно быть с видом «Прочие»… как вариант.

У вас активна ПанельСуммСписанияНаРасходыВНУ, а в типовой она не активна значит точно дописывали, и видимо где то движения по Субконто допилили

(15)

А в статье затрат у вас Характер затрат: Общепроизводственные расходы, Вид затрат: Материальные, Вид расходов: по НУ Прочие?