Как известно учет затрат и расчет себестоимости — одна из сложнейших тем. В статье кратко и в картинках описаны несколько методов учета затрат и расчета себестоимости.

По полноте учета затрат:

-метод учета полных затрат,

-маржинальный метод учета затрат.

По оперативности учета и контроля затрат:

-учет по фактической себестоимости,

-учет нормативных затрат.

Это только первая моя статья из серии статей, посвященных этой теме. По мере написания — буду добавлять новые и корректировать старые.

По полноте учета затрат:

-метод учета полных затрат,

-маржинальный метод учета затрат.

По оперативности учета и контроля затрат:

-учет по фактической себестоимости,

-учет нормативных затрат.

Это только первая моя статья из серии статей, посвященных этой теме. По мере написания — буду добавлять новые и корректировать старые.

Методы учета затрат в картинках

Замечания:

- Описанные методы не являются взаимоисключающими и могут комбинироваться, причём, в каждой классификации делается упор на определенный компонент учета затрат, по которому существуют разные методы

- Далее в упрощённых схемах описаны методы учета затрат, при этом слева описаны входы, а справа выход (Себестоимость)

- Салатовым цветом помечены планируемые данные, которые формируются заранее

- Зелёным цветом помечены оперативные данные, собираемые в течение суток, смены, часа, минуты (в зависимости от размеров производства и сложности бизнес-процессов)

- Синим цветом помечены неоперативные данные, которые, например, собираются только к концу месяца

- Серым цветом помечено то, что получается на выходе

- Некоторые высказанные здесь мысли — являются моим личным мнением, некоторые взяты из книжек. Если с чем-либо не согласны или хотели бы что-либо дополнить — просьба мне об этом написать и в дискуссии родится истина:) Уже несколько таких истин родилось в дискуссии с Арчибальдом, за что я ему благодарен:)

- В следующей версии статьи будут подробнее расписана суть каждого метода, а также даны определения используемых терминов.

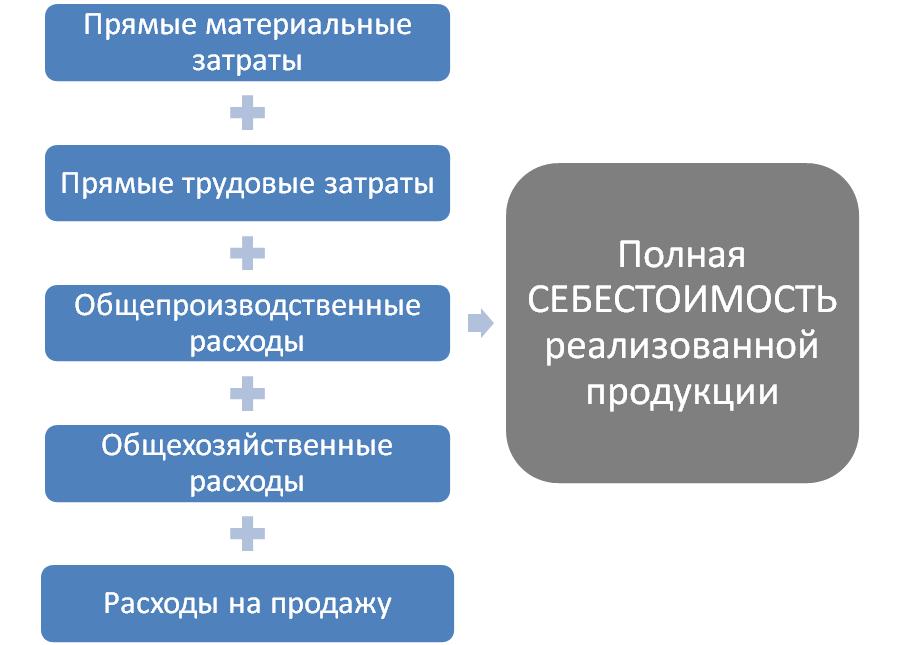

Метод учета полных затрат (по полноте учета)

Замечания:

- Если затраты невозможно отнести на продукцию – распределяются сначала по центрам ответственности, а затем переносятся в себестоимость пропорционально выбранной базе распределения

- про распределение затрат будет рассказано в отдельной статье

Плюсы:

- Позволяет получить представление обо ВСЕХ затратах, которые несет организация в связи с производством и реализацией одного изделия

Минусы:

- Вычисляется только в конце отчетного периода

- нет возможности эффективно и своевременно управлять себестоимостью

- Не учитывает, что себестоимость единицы изделия не остается постоянной при изменении объема выпуска продукции

- если организация увеличивает объемы производства или продаж (но постоянные затраты при этом не изменяются) – себестоимость единицы снижается и наоборот

Маржинальный метод учета затрат(по полноте учета)

Замечания:

- Списываются только переменные издержки организации

- Постоянные затраты исключаются при расчете себестоимости

- они относятся на финансовый результат того периода, в котором они возникли

Плюсы:

- Позволяет руководителю сконцентрироваться на переменных элементах затрат (управление постоянными затратами является стратегическим и проводится не так часто, как управление переменными, поэтому постоянные можно исключать из рассмотрения)

- находить пути снижения переменных затрат

- руководитель не отвлекается на то, что не подлежит изменению в данное время

Минусы:

- Не учитывается влияние постоянных и условно-постоянных затрат

Метод учета фактических затрат(по оперативности)

Замечания:

- Требуется полное отражение первичных затрат на производство на бухгалтерских счетах по каждой производимой продукции и полуфабрикату

- Требуется построение «затратного дерева»

- с группировкой затрат по: видам производств, характеру расхода, местам возникновения, объектам учета, носителям затрат

- с отнесением фактически понесенных затрат на объекты их учета и калькулирования

Плюсы:

- Прозрачность и понятность расчетов

Минусы:

- Медлительность учета и предоставления информации

- несвоевременное предоставление информации, т.к. стоимость изделия становится известной лишь по истечении некоторого момента времени

- высокая трудоемкость и дороговизна метода из-за необходимости выполнения большого объема работы по регистрации хозяйственных фактов

- На себестоимость могут влиять «случайные» затраты

Нормативный метод учета затрат(по оперативности)

Замечания:

- Нормативная калькуляция проводится для новых видов расходов

- Изменения норм проводятся по тем расходам, по которым уже были составлены нормативные калькуляции, но по каким-либо причинам было решено изменить нормы (например, изменение цен поставщиков, сезонность работ и т.д.)

- Отклонения от норм вносятся уже при фактическом учете затрат, например, в момент использования материала или осуществлении рабочим тех. операции

Плюсы:

- Всегда известна ориентировочная себестоимость продукции, что позволяет проводить оперативное ценообразование

- По каждому расходу известна его удельная стоимость, что помогает проводить более точное планирование и моделирование

Минусы:

- Нужно задавать нормы затрат на все расходы, в том числе и на непроизводственные (например, нормы затрат на управленческие расходы, нормы затрат на использование электричества, и т.д.) и периодически их корректировать, что отнимает время.

Нормальная мтодическая статья, перенеси в нормальные статьи — не лайф:)

Блин, а галочку «Life» уже нельзя снять:( Следующую версию статьи выложу в не лайф:)

Напиши Доржи, он переведет, статья нужная. И загляни в личку.

Во-первых, плюс уже за поднятие темы.

Во-вторых, это не лайф, конечно.

В-третьих, поподробнее позже…

Конечно же, эту статью можно рассматривать лишь как самое начало желательного набора статей. Или как постановку задачи. Не со всеми утверждениями (плюсы, минусы) можно безоговорочно согласиться. Совсем не раскрыта проблема распределения затрат при выпуске разнородной продукции.

Тем не менее, это хороший шаг в исследовании проблемы себестоимости.

С точки зрения себестоимости производства (наиболее мне близкой), наиболее применимым выглядит некий конгломерат 3-го и 4-го вариантов, т.е. планирование себестоимости + учет всех затрат + учет отклонений. При этом планирование не обязательно должно базироваться на расчетных нормативах. Это может быть и статистическое (по предыдущему опыту) планирование. А для новой продукции даже ППП можно использовать — лишь бы своевременно в отклонениях разобраться.

ПримЕрноТааакВоооООт…

(5)Да, ты прав, это только самое начала набора статей, первый шаг. По поводу утверждений — некоторые мной взяты из умных книг, а некоторые — мои. Интересно было бы услышать с какими именно утверждениями ты не согласен, чтобы лучше разобраться что к чему и учесть в следующей статье:)

Странно, в Mozilla Firefox статья отображается нормально, а в Internet Explorer — вылезают какие-то хвосты, да и картинки сильно искажены… При подготовке следующей статьи — учту это странное поведение Internet Explorer, а пока приношу свои извенения, тем кто пользуется IE…

Вот, к примеру, «минус» из фактической себестоимости

«Невозможно использовать в качестве инструмента для устранения потерь»

Как раз возможно. Если «потерьная» части затрат именно так и будет отражена в учете.

Или «плюс» из полной себестоимости

«Позволяет получить представление обо ВСЕХ затратах, которые несет организация в связи с производством и реализацией одного изделия»

Не ОДНОГО изделия. А именно ВСЕХ изделий. Распределения-то нет пока.

Давай так. Высылай в личку текст статьи (без картинок можно), а я верну откомментированый.

(8) Глянь в личку

+ LavS

только

«Требуется полное отражение первичных затрат на производство на бухгалтерских счетах по каждой производимой продукции и полуфабрикату»

будут путать людей, т.к. наличие

«бухгалтерских счетов»

(10) Спасибо за комментарий, действительно наличие бух счетов не требуется, думаю исправлю на днях статью… Осталось только найти время на это))) По хорошему всю статью надо бы переписать и сильно расширить…

(11) Ждем-с ;))

(12) 6 проектов завершу и тогда, возможно, появится время на переписку статьи)))

Да, отформатировать текст, и все будет нормально.