Буду рад услышать комментарии и возможно более оптимальные схемы учёта переработки чужого сырья.

В случае если сырьё закупается для собственного производства, и принимается на переработку, то его необходимо обособить (завести новую номенклатуру).

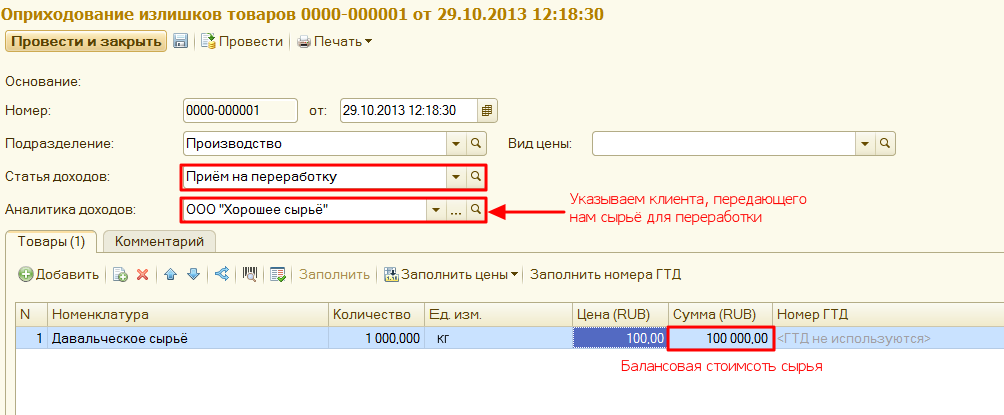

Пусть клиент передал нам 1 тонну давальческого сырья для переработки.

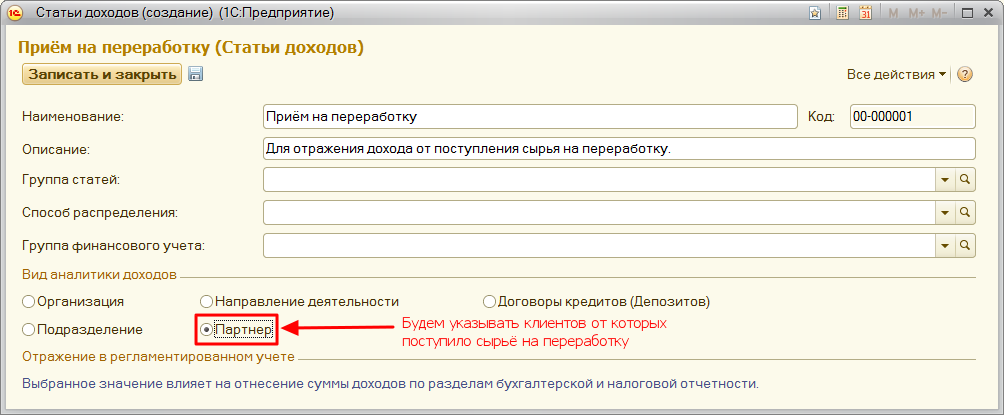

Оформим эту операцию документом «Оприходование товаров» указав статью доходов с аналитикой «партнер»

Предположим, в процессе переработки 50кг сырья «усохло», а 150кг превратилось в отходы.

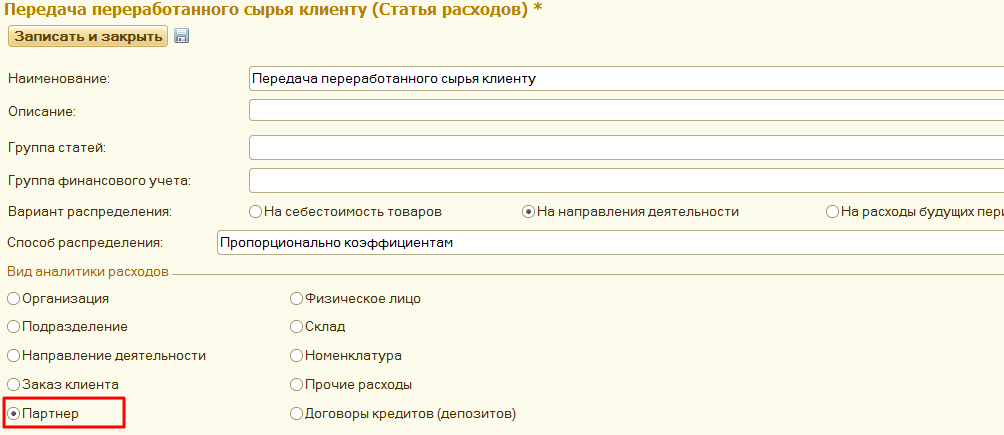

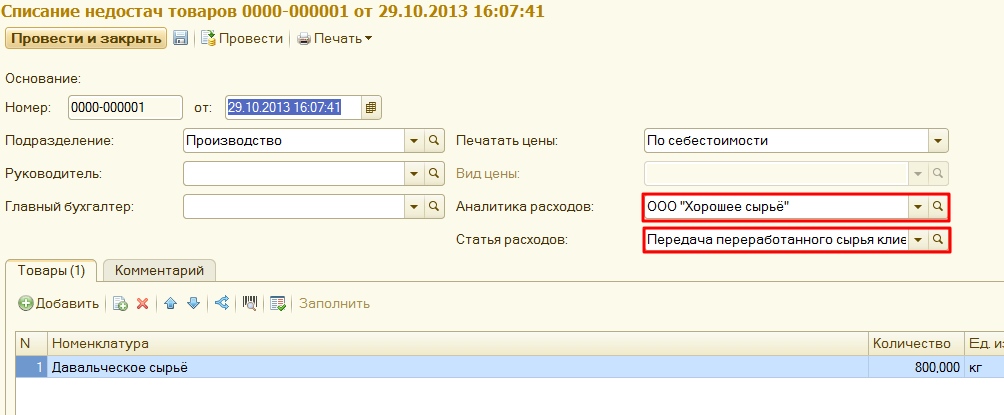

Клиенту же мы вернули 800кг переработанного сырья и оформили продажу услуги по переработке на сумму 5000р.

Отразим всё это в системе и проверим финансовый результат.

Для упрощения процесса не будем вводить производственных документов (сборка, разборка). Этот же процесс можно повторить и превратив исходное сырьё в одну или несколько других позиций номенклатуры.

Вводим три документа «списание товаров» с соответствующими статьями: «Отходы переработки», «Усушка сырья», «Передача переработанного сырья клиенту» на 150кг, 50кг, и 800кг сырья соответственно (статьи отличаются лишь наименованием, документы отличаются лишь статьями и количеством).

На картинках представлены только одна статья и один документ.

На картинках представлены только одна статья и один документ.

Из документа со статьёй «Передача переработанного сырья клиенту» печатаем М15 (внешняя печатная форма).

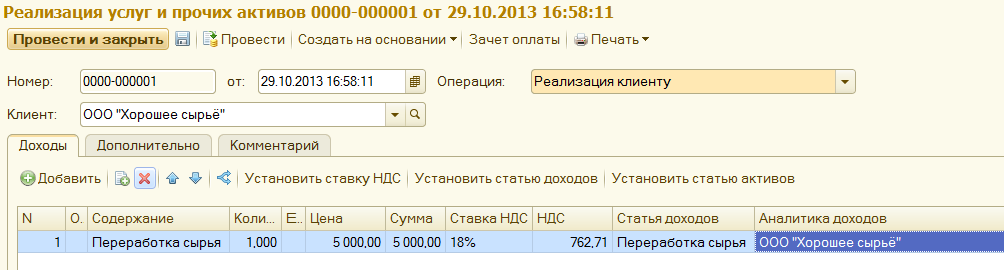

Теперь оформим реализацию услуги по переработке сырья (например документом «Реализация услуг и прочих активов» или «Реализация товаров и услуг»)

Из этого документа печатаем Торг12 и Счёт-фактуру (если необходимо).

Из этого документа печатаем Торг12 и Счёт-фактуру (если необходимо).

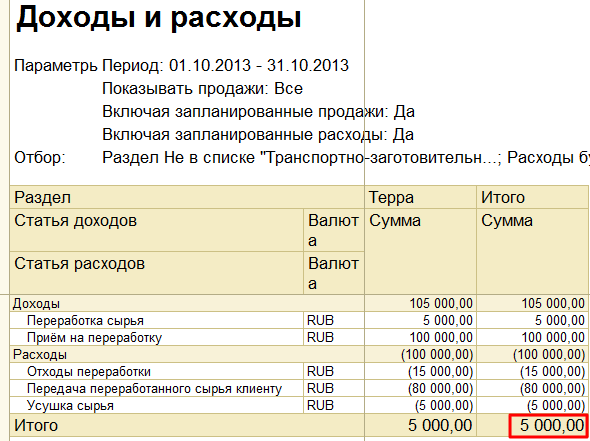

Закроем период и проверим финансовый результат отчётом «доходы и расходы».

Видим, что мы получили доход в размере 5000р (стоимость услуги по переработке)

При этом любой показатель можно расшифровать по аналитике дохода или расхода (т.е. по партнёру).

Таким образом всегда можно уточнить, сколько сырья того или иного клиента мы переработали, сколько списали как отходы и т.п. (в сумме)

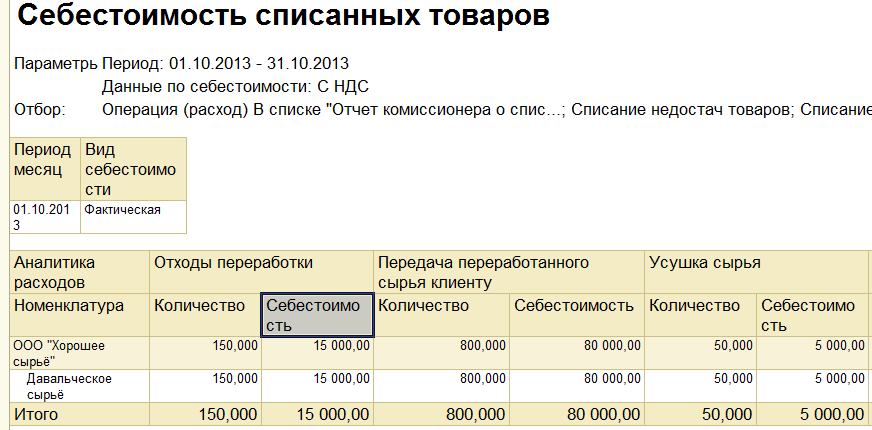

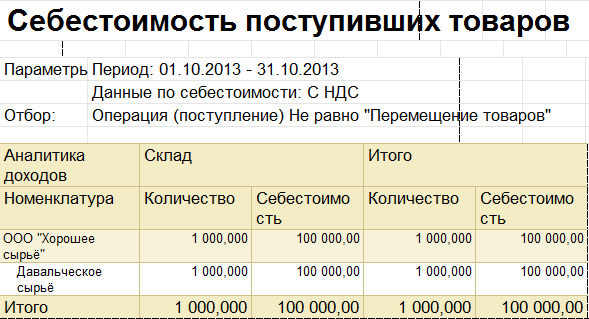

Более подробно (с количеством) эти данные можно получить из отчётов «Себестоимость списанных товаров» и «Себестоимость поступивших товаров» с соответствующими настройками.

Естественно, что при поступлении сырья на переработку в одном периоде (месяце)

и самой переработке (списаниях) в других периодах, мы увидим доход на сумму ещё не переработанного (не списанного) сырья.

Буду рад услышать другие схемы учёта давальческого сырья в УТ11.

Спасибо за внимание, Удачи!

Автор молодец, все ясно и понтяно расписано!!!

Отличное оформление, полезный материал для методики учета! Плюс!

(1) Vyacheslav56, (2) gull22, Спасибо!

Спасибо,полезная статья, положу в копилочку 🙂

Отличное оформление, полезный материал! Плюс за борьбу с УТ!

спасибо за идею, есть над чем подумать

Спасибо за интересный и хорошо оформленный материал, будем пробовать.

Спасибо за методику. Не вызывает отторжения. Попытаюсь применить у клиентов.

У меня УТ 11.1.10.153, но ни какого давальческого сырья у меня нет. Может как то можно включить? или этот функционал выпилили?

для случая «мы — давальцы» можно найти где-нибудь инфу?

(10) roofless, На первый взгляд можно провернуть всё тоже самое, только наоборот

т.е. вместо Списания Оприходование, Вместо реализации услуг, поступление услуг

по-моему все четко.

Один момент (перфекционизм срабатывает):

чтобы все корректно выгружалось в бухию (типовым механизмом), да и «бухгалтерские» данные соотвествовали регламентированной информации в УТ — нужно, чтобы оприходования списания отражались по управленческой организации (тогда по регучету у нас прав собственности на товар не будет, что полностью соотвествует действительности), а операции по оказанию услуг — уже по факту)) Если эта операция должна проходить по регучету, тогда от «обычной» организации, если нет — то тоже от управленческой).

Вот такое небольшое уточнение))

(12) BudkoT, Вы правы, спасибо за уточнение!

(11) Можно так сделать, но в этом случае мы не знаем какой товар и в каком объеме находится на стороне в переработке, ведь мы его просто списали со своего склада и его себестоимость ушла в расходы текущего месяца, хотя на самом деле она должна быть включена в себестоимость продукции, получаемой после переработки 🙁

Мне на ум других идей кроме такой схемы не пришло:

1. Перемещение сырья со своего склада на внешний склад

2. Сборка продукции из сырья на внешнем складе

3. Перемещение продукции с внешнего склада на свой

4. Поступление прочих услуг с распределением расходов на документ сборки (указывается в качестве аналитики статьи расходов)

При таком варианте мы имеем учет:

1. Сырья, переданного на сторону

2. Продукции, которая уже имеется на стороне

3. Корректную себестоимость продукции, включающую с/с сырья и стоимость услуг переработчика

Из документа со статьёй «Передача переработанного сырья клиенту» печатаем М15 (внешняя печатная форма).

Автор, буду очень благодарна если пришлете внешнюю печатную форму.

(15) Давно дело было, не уверен что эта форма. Приложил что нашёл

(16) Спасибо!!!