")

")

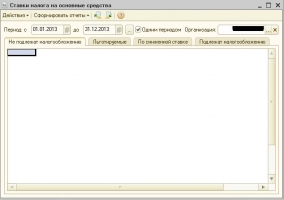

Содержит в себе 4 отчета:

1. Основные средства, которые не подлежат налогообложению.

2. Льготируемые основные средства.

3. Основные средства со сниженной ставкой.

4. Все остальные ОС, которые подлежат налогообложению.

Отчет для Бухгалтерии 2.0 по ставкам налога на имущество по основным средствам.

Содержит в себе 4 отчета:

1. Основные средства, которые не подлежат налогообложению.

Включает в себя: 1. Основные средства из групп: Земельные участки и Объекты природопользования. 2. Основные средства (введенные до 2013), у которых в регистре выбран пункт "Не подлежит налогообложению". 3. Все ОС, которые введены с 2013 г. и не принадлежат группам: Здания, Сооружения и Многолетние насаждения.

2. Льготируемые основные средства.

3. Основные средства со сниженной ставкой.

4. Все остальные ОС, которые подлежат налогообложению.

В ОС, которые подлежат налогообложению, включены: 1. Основные средства, принятые к учету до 2013 года. 2. Все основные средства из групп: Здания, Сооружения и Многолетние насаждения.

Галочка "Одним периодом": вывод отчета на начало и конец периода. Если галочка снята, то отчет будет выводится на начало каждого месяца периода + один месяц после.

ВНИМАНИЕ! На данный момент отчет корректно отображает информацию по ОС до 2026 г., в связи с изменениями правил учета с 2026 г.

Хороший отчет, мне понравился!

Спасибо за отзыв 🙂 Рада, что пригодился))

Спасибо! Спасибо! Спасибо! Это как раз то, о чем мечтала наша главбух и с чем я маюсь уже который день!!! Отчет чудесный — Плюс!

(3) teplova, очень рада, что отчет Вам пригодился 🙂 Спасибо за отзыв.

Судя по описанию подходит, под то что ходит видеть руководитель.

Только вот вопрос, на предприятии все спорят, заводить отдельный счет для поступления после 13г или нет.

Если все-таки решат завести, то этот отчет придется дописывать? Я так понимаю, что в нем сейчас используется только стандартные счета.

Или если этот отчет устроит, то что они хотят увидеть, то может тогда и не придется измять конфигурацию.

Спасибо!

Теперь не буду менять конфигурацию. Отчет показывает нужные объекты, даже на не обновленной конфигурации.

(6) Tanis, счета стандартные. На сколько я поняла смысл налогообложения ОС (когда делала отчет), то все зависит от группы ОС, так что надеюсь не понадобиться заводить отдельные счета. 🙂

Оказывается отбор не так происходит, почему-то берет ОС не взирая на группу…

А все что после 01.01.13 ставит в необлагаемые.

как быть?

озадачил бухгалтеров разобраться в НК.

Т.к по идеи все правильно, согласно группам ОС в 1с.

(10) Tanis, я в описании писала какой отчет какие группы берет:

В ОС, которые подлежат налогообложению, включены: 1. Основные средства, принятые к учету до 2013 года. 2. Все основные средсва из групп: Здания, Сооружения и Многолетние насаждения.

Спасибо!

Прочитал на ИТС как 1с реализовало данный вопрос, а именно какие группы ОС берутся для расчета налога.

Показал это бухгалтерам. Т.к им было не понятно, почему допустим офисное оборудование не облагается, и на подобие…

Сказал чтоб внимательно изучили НК.

Согласно реализации данного вопроса в 1с, отчет работает верно.

(12) Tanis, Всегда пожалуйста 🙂 Рада, что отчет пригодился 🙂

Отличный отчет! Бухи очень довольны, спасибо!

Добрый вечер. Подскажите, почему сумма Амортизации может не выводиться для ОС в отчет на закладке «Не подлежат налогообложению», хотя ОС, например, введено в базу в феврале 2013 г., соответственно по настройкам амортизации сумма должна учитываться в месяце следующем — апреле? При этом, в том же месяце февраль 2013 г. есть ОСы ТОЙ ЖЕ группы учета ОС, по которым в апреле амортизация попадает в отчет в апреле. Не берем в расчет, что по таким ОС, купленным в 2013 г., сумма остаточной стоимости в авансы по налогу на имуществу попадать не должна, разговор не об этом.

tigrenok_8989

спасибо за отчет

(14) Adelvase, (16) drogs, всегда пожалуйста 🙂

(15) Ditrich, к какой конкретно группе относится ОС?

Основные средства, которые не подлежат налогообложению.

1. Основные средства из групп: Земельные участки и Объекты природопользования.

2. Основные средсва (введенные до 2013), у которых в регистре выбран пункт «Не подлежит налогообложению».

3. Все ОС, которые введены с 2013 г. и не принадлежат группам: Здания, Сооружения и Многолетние насаждения.

(18) добрый вечер… я дико извиняюсь, запутал сам себя. Всё там правильно в соответствии с группами учета ОС выводится… крыша уже ехала к вечеру не спеша. Отчёт достойный, правда пришлось перепиливать под свои нужды — из-за ОС, которые были куплены до 01.01.2013 г. и переданы в 2013 с остаточной стоимостью от другой организации, которая входит в наше общество (у каждой организации выделенный баланс, плюс ко всему РИБ) — такие ОС в базе принимающей организации регистрируются документом Авизо входящее и переносятся в свою группу справочника ОС… НО при принятии к учету такого ОС — для 1С это новый элемент справочника ОС, соответственно как прописано по закону — принято в 2013 г. и если движимое имущество — значит под налог на имущество не попадает… А фактически ОС должно продолжать амортизироваться… В общем «компот» ещё тот… Был один вариант — переносить такие ОС в группу учета ОС «Прочее недвижимое имущество» — не вариант, т.к. по сути получится в этой группе, например Автомобили, офисное оборудование и пр… короче — даже тупо потом сформируешь стандартный отчет Ведомость амортизации ОС — и у тебя будут автомобили — одни в группе Транспортные средства, другие — в этой вот группе Прочее недвижимое имущество… Решение нашел — чуть дописал справочник ОС, ну и соответственно Ваш отчет — у меня он формирует дополнительно — ОС, которые были введены в учет до 2013 г., а переданы после 2013г. и т.д.

(19) Ditrich, хорошо, что разобрались 🙂

Отчет писался под стандартную базу, потому да, если есть дописки по ОС мог и не сработать.

(20) боюсь, что у тех, у кого даже типовая конфа, но как и у меня есть переданные ОС, относящиеся к движимому имуществу + куплены до 2013 г. + переданы после 01.01.2013 г., отчет выведет такие ОС как не подлежащие к налогообложению. НО ЗА ОТЧЕТ ВСЁ РАВНО СПАСИБО!!!

(21) Ditrich, да, такое возможно. Видимо у нас в фирме таких нет, потому как то не задумывалась над этим вопросом.

Всегда пожалуйста 🙂

Спасибо, пригодилось.

Спасибо, пригодилось.

спасибо!

tigrenok_8989, Ольга, привет!

судя по всему отчет не будет работать корректно для ОС принятых в 2015г для групп ОС с 3й и выше. Они будут ошибочно заноситься в список не включенный в облагаемую базу.

(26) Оберон, привет. Какие группы ты имеешь ввиду? Если группы ОС: здания, оборудование и пр., то тут могу сказать, что в коде четко прописано, какие куда попадают. Если про группы амортизации (только там деление на первую, вторую и т.д.), то они в отчете не учитываются никак. Потому правильность попадания по группам амортизации судить не могу. Тут уж как занесут 🙂

(27)

мои сделали бух принятие ОС в 2015г, свыше 3х лет — 3гр ОС, Машины и оборудование (кроме офисного). оно должно попадать в облагаемую базу, а в отчете попали в не облагаемую.

(28) Оберон, я тебя поняла. Видимо опять что-то в учете меняется. Да, данная группа прописана только до 2013 года. У нас многие уже на 3.0 сидят и пользуются их стандартной справкой, видимо потому похожих вопросов не возникало.

(29)

с 2015г принимаются все кроме 1+2 гр ОС с сохранением остальных исключений, если я конечно, правильно понял..

(30) Оберон, как я понимаю, все равно с бухгалтерами советоваться))) Доработать отчет не проблема, надо только более знать в какую сторону его дорабатывать.

(31) в сторону законодательства ))))

(31)

с 1 января 2015 года:

— любое имущество 1 и 2 амортизационных групп не является объектом налогообложения;

— движимое имущество 3-10 групп, принятое на учет с 1 января 2013 года, льготируется (за исключением полученного при реорганизации, ликвидации, от взаимозависимых лиц).

(33) Оберон, это амортизационные группы, а отчет по группам учета строится. Т.е. тут надо соотносить две категории. Группа учета = Группа амортизации

Здравствуйте , обычно я в этих случах использую обычную Ведомость по Амортизации ОС . Хотел узнать учитывает ли ваш отчет ОС на которые считается Кадастровая стоимость ?

(35) vadim1011985, здравствуйте. Отчет учитывает все ОС, которые есть на 01 счете и принятые к учету. И уже дальше соотносит их по группам учета и с регистром ставок. И кадастровая стоимость (есть она у ОС, нету ее) никак не влияет на отчет. Суммы берутся из хозрасчетного регистра, кроме первоначальной стоимости (она берется из регистра первоначальных сведений).