У нас РАУЗ, способ погашения стоимости спецодежды в налоговом учете, аналогично бухгалтерскому учету.

Столкнулся с проблемой неверного переноса погашенной стоимости между физическими лицами, когда материал в эксплуатации несколько раз перемещали между сотрудниками в одном периоде.

Например:

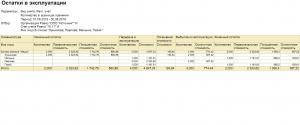

На начало июня у Лукьяновой было 2 костюма с первоначальной стоимостью 2323,62 и погашенной стоимостью 1742,76, остаточной 580,86.

В июне, она передала оба костюма Павловой, а затем Павлова передала один костюм Мельник а второй Пазий. В результате проведения документов погашения стоимости и расчета себестоимости, система распорядилась таким образом, что у Павловой осталась отрицательная остаточная стоимость -1936,40, а у Мельник и Пазий по 1161,81 у каждой. Хотя ожидалось, что у Павловой будет "0" на конец месяца, а у Мельник и Пазий по 193,61 у каждой. Отчет можно посмотреть в изображении к публикации.

Оказывается проблема старая, и для решения этой проблемы 1С рекомендует не использовать несколько перемещений/списаний в одном периоде. Но это невозможно в реальных условиях работы производственного предприятия.

В этой публикации предлагаю решение этой проблемы. Изображение отчета с верным результатом так же приведен в публикации.

Для решения, нужно в общем модуле "ПроцедурыПогашенияСтоимости" заменить процедуру "РассчитатьСуммуСписанияИзЭксплуатации", взяв её текст из приложенного файла "ОбщийМодуль_ПроцедурыПогашенияСтоимости_РассчитатьСуммуСписанияИзЭксплуатации.txt".

Это типовая процедура, а добавленные мной фрагменты кода выделены тегами: //{Rybak ……… //}Rybak

И вторая проблема, это когда материал, с частично погашенной стоимостью возвращается на склад. В этом случае формируются две проводки дт10.10 кт10.11 первая проводка на сумму первоначальной стоимости, а вторая, с отрицательной стоимостью на сумму погашенной стоимости, но система для проводки по погашенной стоимости не устанавливает значения субконто для счет 10.10, и по бухгалтерскому учету на счет 10.10 на конкретный склад и определенную номенклатуру оприходует материал по первоначальной стоимости, а на пустом складе и пустой номенклатуре накапливаются отрицательные погашенные суммы.

Для решения этой проблемы нужно в общем модуле "ПроцедурыПогашенияСтоимости" заменить процедуру "СформироватьПроводкуПоРегиструБухгалтерииПогашениеСтоимости" из приложенного файла "ОбщийМодуль_ПроцедурыПогашенияСтоимости_СформироватьПроводкуПоРегиструБухгалтерииПогашениеСтоимости.txt". Это тоже типовая процедура, а внесенные мной изменения так же выделены тегами.

Разрабатывалось в Управление производственным предприятием, редакция 1.3 (1.3.123.2).

Типовые модули по учету материалов в эксплуатации не изменялись с 2026 года. поэтому корректировки будут работать и в ранних редакциях.

Внесенные изменения несколько замедляют проведение документа "Погашение стоимости".

Related Posts

Получение логина и пароля техподдержки 1С из базы

Получение логина и пароля техподдержки 1С из базы Класс для вывода отчета в Excel

Класс для вывода отчета в Excel Счет-фактура для УПП

Счет-фактура для УПП Библиотека классов для создания внешней компоненты 1С на C#

Библиотека классов для создания внешней компоненты 1С на C#- Акт об оказании услуг (со скидками) — внешняя печатная форма для Управление торговлей 11.1.10.86

Прайс-лист с артикулом в отдельной колонке

Прайс-лист с артикулом в отдельной колонке

Мне кажется тут проблемы другого рода, а не учетной системы — если в одном месяце и списание и перемещение и возвраты. Но все бывает — человек получил спецодежду, а потом вдруг уволился… И там еще по НУ отрицательные ВР возникают вроде.

(1) У нас, как раз с налоговым учетом проблем не было, т.к. принят способ погашения стоимости спецодежды в налоговом учете, аналогично бухгалтерскому учету, и временных разниц не возникает.

Проблемы были с бух.учетом и , самое главное с регистром «Учет затрат (регл.)».

У нас на предприятии достаточно большая текучка. Спецодежда передается, возвращается на склад и списывается часто. За последний квартал всё сверили, система, после доработок, рассчитала всё верно.

Вот на форуме люди столкнулись с такой же проблемой