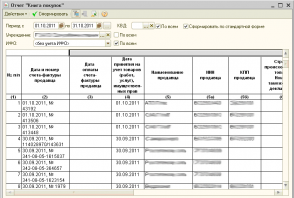

Отчет «Книга покупок» для БГУ 8.2 — создан на основании типового отчета «Журнал учета полученных счетов фактур» по многочисленным просьбам бухгалтеров. Формируется по введенным документам «Счет-фактура полученный». Не требует сформированных проводок по НДС.

Т.к. наши школы и детсады имеют льготу по НДС, то учитывать НДС к возмещению им не надо, зато от них требуют ведения книги покупок по всем источникам финансирования (а не только внебюджет, как предусмотрено в программе). Отчет дает возможность формирования записей как в хронологическом порядке, так и с группировкой по контрагентам, отбором по одному контрагенту.

В случае группировки по контрагентам или отбору по одному контрагенту за период отчета выбирается сумма оплаты, произведенная учреждением по данному контрагенту и по данному договору. Оплата собирается по документам «Кассовое выбытие» в разрезе договоров.

Так же. Для облегчения жизни бухгалтеров:

Автоматическое формирование счетов-фактур полученных для БГУ

16.09.2012г. Обновление отчета. Внесены изменения, согласно которым выводится каждый документ-основание из счета-фактуры полученного.

Формирует отчет «Книга покупок» по документам «Счет-фактура полученный» по всем ИФО без движений по регистру бухгалтерии.

Перейти к публикации

Очень долго ждал подобную обработку Т.к. мои школы и детсады имеют льготу по НДС, то учитывать НДС к возмещению им не надо, зато от них требуют ведения книги покупок по всем источникам финансирования. Все-таки есть еще отчетики и моментики которые легко реализованы в версии 77 и очень хорошо что они плавненько перетекают в 1с8

Оплата собирается по документам «Кассовое выбытие» …

Почему только по докуенту «Кассовое выбытие», 8-ке отлично реализовано проведение документа «Заявка на кассовый расход»…

Это конечно хороший отчет для тех кто не знает налоговый кодекс. Для освобождения от уплаты НДС организациям необходимо предоставить перечень документов туда входит книго продаж и книга полученных счет-фактур…но никак ни книга покупок.

Выдержка: Организации и предприниматели, желающие использовать право на освобождение, должны представить в налоговый орган по месту своего учета письменное уведомление и следующий перечень документов:

выписка из бухгалтерского баланса (представляют организации);

выписка из книги продаж;

выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

копия журнала полученных и выставленных счетов-фактур.

Если посмотреть каким образом она вообще должна формируется то вы прочтете что формируется она только для тех кто выделяет ндс. Это надо объяснять бухгалтерам и тыкать носам в НК.

(2) tonyS, критика справедлива. Делалось под конкретного клиента. На самом деле самый правильный вариант — выбирать из регистра бухгалтерии. Как руки дойдут, переделаю

(3) alvina84,

Объясняем НК, как можем. Но бухгалтера в небольших бюджетных учреждениях — народ зашуганный, в споры с налоговой не вступают, им проще сделать, как говорят. Если клиенту приспичило — уважим. :)))

Мы своим клиентам по данным просьбам указываем статью НК и в случае выставления штрафа говорим чтобы они «проверкам» показывали данную статью=) вопросы сразу исчезают.

Книга покупок предназначена для регистрации документов (счетов-фактур), подтверждающих оплату налога на добавленную стоимость при покупке товаров, выполненных работ, оказанных услуг, в целях определения суммы налога, подлежащей вычету (возмещению) в порядке, установленном Налоговым Кодексом.

Счета-фактуры, полученные организацией, должны быть зарегистрированы в книге покупок по мере возникновения права у налогоплательщика на налоговые вычеты по НДС. Форма книги покупок и порядок её заполнения утверждены Постановлением Правительства РФ от 2 декабря 2000 года № 914.[1]

С 2006 г. вступили в силу изменения в 21-ю главу НК РФ, но до сих пор новая форма Книга покупок и продаж не приведена в соответствие с изменениями в Налоговом кодексе. Книга покупок действует в части не противоречащей Налоговому кодексу РФ. Следует очень внимательно заполнять книгу покупок, так как это один из документов, который тщательно проверяет налоговый орган. В случае обнаружения ошибок организации может быть отказано в вычете НДС.

Книга покупок может вестись вручную, но в большинстве случаев заполняется в электронном виде, а по окончании налогового периода, который составляет один квартал, распечатывается. В этом случае книга покупок фактически представляет собой таблицу на одном или нескольких листах бумаги формата А4, прошнурованных, пронумерованных и скрепленных подписью руководителя и печатью организации. Книга покупок должна храниться у покупателя в течение полных 5 лет с даты последней записи.

В книге покупок не регистрируются счета-фактуры:

полученные при безвозмездном получении товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

полученные при купле/продаже иностранной валюты, ценных бумаг участником биржи (брокером);

полученные при получении комиссионером (агентом) товара от комитента (принципала) для реализации;

полученные при получении комиссионером (агентом) денежных средств от продавца при выполнении договора комиссии (агентского) на приобретение товара;

оформленные поставщиком на суммовую разницу

Покупатели, перечисляющие денежные средства продавцу в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), счета-фактуры на аванс в книге покупок не регистрируют (см. п.13 Правил), так как согласно п.8 Правил «счета-фактуры, полученные от продавцов, регистрируются налогоплательщиком в книге покупок по мере возникновения права на налоговые вычеты». А таковое право возникает у налогоплательщика не ранее, чем соответствующие товары, работы, услуги, имущественные права) будут этим налогоплательщиком приняты к учету.

Спасибо.

Спасибо!

Как раз то, что нужно было моим клиентам.

Спасибо, сегодня появилась необходимость в таком отчете. Видимо придется и отчет предоставить и о налоговом кодексе упомянуть, так как бухгалтера за частую ни кому ни верят и делают все как привыкли

(5) согласна полностью, что иногда лучше дать то, что просят, чем объяснить, почему не хочу 🙂

За отчет отдельное спасибо!

(12) Ироида, практика диктует: воспитать клиента можно лишь частично и далеко не всегда :))

Спасибо за отзыв и за голос!

клиент всегда прав, а налоговый кодекс пишут для нас с вами

(15) ulili, :))) Это точно!

05.06.2012г. Обновлена печатная форма согл. последних изменений.

Спасибо за обработку, а то немного и правда достали бюджетники, которым нужно предоставлять книгу покупок, и как правило, выше было замечено, что им даже налоговый кодекс ничего не говорит, больше боятся штрафов кооторые могут наложить на них в случае чего и прений с людьми!

спасибо за отчёт, тоже бухгалтера (бюджетники) давят, говорят что надо и всё! не говорят зачем, кто требует, просто надо и всё, я слышал что по их новой инструкции они могут не формировать книгу продаж….это так? никто не слышал?

Отчет не делает отбор по КВД. При группировке по контрагентам поле отбора по контрагенту заполняется и при повторном формировании нужно помнить, что надо убрать отбор.

(20) khakasia.ru, для стандартной оно и не надо. Это так, для плезиру :)))

(7) utia38, наша налоговая разослала письма с перечнем документов, необходимых для предоставления в инспекцию. Книга покупок там прописана черным по белому. Сама видела.

Отчет неправильно регистрирует счета-фактуры, в случае, если документ-основание представлен списком (например, покупка материалов и услуги сторонних организаций), берет суммы только с одного документа.

Было бы не плохо в отчете добавить документ-основание «Объект налогообложения для счета-фактуры полученного».

(16) При формирование счет фактуры на основание двух документов в книгу попадает только сумма из одного документа. Как с этим быть?

(25) bogdan_m, да, есть такой грех. Делалось «под клиента» — там без особых заморочек. Постараюсь исправить в ближайшие дни.

(26) исправлена ли указанная ошибка? Столкнулась с такой же ситуацией. Не хочется качать лишний раз.. А наша налоговая что-то вдруг тоже начала требовать книгу покупок…

(25) bogdan_m,исправила.

(27) Svetlana_E, исправила.

Скажите, пожалуйста, в 1С 7.7 бюджетной была возможность (галачка) «в строках зачета аванса выводить покупателя», в стандартной БГУ 8.2 такой опции нет. Нет ли у Вас внешней формы с данной опцией?

Да.иногда приходиться делать как говорят.а не как надо.))))Спасибо.То что мне надо.

Вернее то, что сказали))))