Инструкция пользователю при корректировке полученной услуги

1С:Комлексная автоматизация 1.1.21

В. При уменьшении стоимости услуги

- Общие положения

При уменьшении стоимости услуги, оказанной в прошлый период, выполняются следующие операции:

1.1. Сторнируются движения исправляемого документа «Поступление товаров и услуг» (ПТиУ 1).

1.2. Копируется исправляемый документ «Поступление товаров и услуг» (ПТиУ 2) и в нем исправляется сумма услуги.

1.3. Создается документ «Корректировка поступления» в режиме «Только для НДС».

1.4. Запускается обработка «Проведение по регистрам НДС» в периоде создания новых документов.

1.5. Создается документ «Корректировка записей регистров», в котором сторнируются записи РН «НДС Предъявленный», созданные документами ПТиУ 1 и 2.

1.6. Создается документ «Корректировка записей регистров», в котором закрываются субконто «Счета-фактуры полученные» счета 19.04.

Примечание: п.1.5 и.1.6 можно объединить в одном документе при желании.

Пример приведен для демо-версии Комплексной конфигурации. Все операции приводятся для интерфейса «Полный». Предварительно создан документ «Поступление товаров и услуг» от 31.01.12 для организации Конфетпром при поступлении расчетных документов за полученные услуги по снабжению электроэнергией.

1.7. Для примера организация получила акт о корректировке стоимости цены услуги в сторону уменьшения от 31.03.12 на 0,45 руб. Вместе с актом получен корректировочный счет-фактура №1/к от 31.03.12.

2. Сторнирование «Поступление товаров и услуг» (ПТиУ 1).

2.1. Войдите в Журнал документов «Корректировка записей регистров».

2.2. Создайте документ «Корректировка записей регистров». Установите дату документа равной дате документа об изменении стоимости услуги, подписанный обеими сторонами договорных отношений. На первой закладке «Заполнение движений» устанавливаем флаг «Использовать заполнение движений». Открывается табличная часть закладки.

2.4. Создаем новую строку в табличной части и выбираем действие «Сторно движений документа».

2.5. В качестве сторнируемого документа выбираем тип данных = документ «Поступление товаров и услуг».

2.6. Выбираем документ №1 от 31.01.2012. Нажимаем кнопку «Заполнить движения».

2.7. После заполнения остальных закладок документа нажимаем кнопку «Записать», документ не закрываем.

3. Корректировка услуги в документе «Поступление товаров и услуг» (ПТиУ 2).

3.1. В документе «Поступление товаров и услуг», на который поступил корректировочный акт и корректировочный счет-фактура, копируем и устанавливаем дату акта и новую цену из акта. В примере 2,00 руб.

3.2. Провести документ, но не закрывать его, счет-фактуру полученный не создавать.

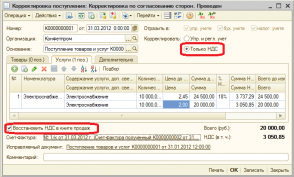

4. Документ «Корректировка поступления»

4.1. Выбрать документ «Поступление товаров и услуг», требующий корректировки. Ввести на его основании документ Корректировка поступления. Установить:

- вид операции = «Корректировка по согласованию сторон».

- дата документа, согласующего изменение стоимости услуги. Для примера 31.03.2012;

- корректировать = «Только НДС»;

- Восстановить НДС в книге продаж = Да

4.2. В табличной части документа во второй строке новую цену услуги. Провести документ.

4.3. Ввести счет-фактуру. Установить дату корректировки, реквизиты входящего корректировочного счета-фактуры.

4.4. Провести документ.

5. Обработка «Проведение по регистрам НДС»

5.1. В 1С:Комплексная автоматизация для правильной регистрации НДС необходимо запускать обработку «Проведение по регистрам НДС». В ходе выполнения обработки формируются движения по регистрам НДС, в том числе и у проведенных документах.

6. Документ «Корректировка записей регистров»

6.1. При проведении документов «Поступление товаров и услуг» формируются движения в регистре накопления «НДС предъявленный»:

6.1.1. Корректировка записей регистров документа ПТиУ 1

6.1.2. Поступление товаров и услуг» (ПТиУ 2).

6.2. В Книге покупок этих записей быть не должно, поэтому записи нужно обнулить. Для этого в документе «Корректировка записей регистров», в котором сторнирован ПТиУ 1, достаточно внести дополнительные записи. Для обнуления п.6.1.1. достаточно скопировать первую строку и исправить отрицательные значения на положительные.

6.3. Для обнуления п.6.1.2 необходимо продублировать запись с отрицательными значениями.

6.4. Записать документ.

6.5. Можно создать отдельный документ «Корректировка записей регистров» с приведенными строками.

7. Документ «Корректировка записей регистров»

7.1. Если выполнены предварительные операции по закрытию месяца, то оборотно-сальдовая ведомость по счету 19.04 за 1 квартал 2012 года будет выглядеть следующим образом

7.2. А карточка счета 19.04 за этот же период

7.3. Очевидно, сальдо на конец периода по субконто «Контрагент» должно быть нулевое. Предлагается скорректировать результаты при помощи документа «Корректировка записей регистров».

7.4. Создается документ «Корректировка записей регистров» в котором достаточно сделать две записи

7.5. В результате получим следующий результат в оборотно-сальдовой ведомости по счету 19.04

Не совсем корректно (увы), однако правильно отразятся взаиморасчеты с контрагентом. Ничего корректировать не придется.

7.6. Отчет «Анализ счета» по счету 19.04 за 1 квартал 2012 года даст следующую картину

8. Проверка

8.1. Формируем Книгу продаж в соответствии с Постановлением правительства № 1137

8.2. Формируем отчет «Ведомость по НДС, предъявленному поставщиком»

8.3. Формируем отчет «Анализ входящего НДС»

Увы, не идеально, но напомню, что это вспомогательный отчет для проверки правильности учета по НДС.

8.4. Для очистки совести сформируем карточку счета 68.02

(0)

хорошая работа, на работе планировалось такую написать для наших манагеров, спасибо за то, что освободили от трудоемкого труда написания сего опуса… 🙂

отдал сей труд в бухгалтерию, хай изучают… если понравится, разошлем по всем манагерам, чтоб потом не говорили что не предупреждали их…

Спасибо за ваш труд.Я пользовалась описанием методики на повышение, делали по ней и понижение.

Суть вопроса. Документ сформирован в Феврале. В апреле пришла корректировка на понижение услуги. Сделали корректировку апрелем. Все замечательно. Формируем декларацию по НДС за 2 квартал, эта сумма не попадает.Почему?

Сегодня сам делал корректировку поступления при уменьшении услуги от апреля в июне. В декларацию НДС попало по строке 090 раздела 3. Причина в том, что документ «Корректирвока поступления» делает запись в РН «НДС продажи» с событием «Восстановление НДС». Наименование события влияет на заполнение строк декларации.

Возможно когда-то 1с сделают расшифровку по позициям декларации НДС. Пока пользуюсь отчет «Анализ состояния налогового учета по НДС» из 1с:Бухгалтерия предприятия (регистры НДС одинаковы). В нем можно копаться как заполняется декларация.

хорошая статья. помогла очень. спасибо. плюсую .

Я вот только не понимаю, зачем сторнировать первый ПТиУ и делать второй ПТиУ?

В корректировке поступления ведь мы итак фактически забиваем то, что будет во втором ПТиУ, и она на основании этого сама делает корректировочные движения, а не полное сторно. Объясните смысл сторнирования всего первого ПТиУ.

Особо не кричите на меня, я просто плохо разбираюсь в этом и хочу разобраться, а где почитать — не знаю 🙁

(7) TeMochkiN,

Сразу хочу обратить внимание, что речь шла о документах, создаваемых в КА в 2012 году. Не исключаю того за за это время алгоритм формирования проводок в документе «Корректировка поступления» что-то изменилось.

Причины появления предложенной методики.

Если мне память не изменяет, то при проведении документа «Корректировка поступления» при включенном «Корректировать в УУ и БУ» формируются проводки на разницу в оказании услуг и сажало это разницу либо на счет 90.02, либо на счет затрат первичного документа ПТиУ. Счет 90.02 не устраивал, т.к. он для отражения себестоимости , а не затрат, да и корреспонденцию со счетом 60 он не использует (приказ Минфина 94н. Затратный счет подходил, но 2-я проводка Дт 19.04 Кт 60 была сторно, из-за этого возникала проблема отражения НДС и формирования декларации по НДС.

Во-вторых, как-то не принято в отечественной бухгалтерской практике для исправления неправильных записей использовать дополнительные проводки (это в зарубежной практике используется). Прямого запрета конечно в нормативных документах нет. Есть еще ПБУ 22/2010:

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.

5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В моем понимании «исправляется» делается через сторно.

Поэтому 1-й ПТиУ для исправления (сторно) первого документа с неправильными цифрами, а 2-й ПТиУ с правильными цифрами.

(8) спасибо за ответ!

В дополнение к ранее сказанному о сторно.

Кусочек из приказа Минфина РФ от 01.12.2010 N 157н (для бюджетников:

…ошибка, обнаруженная в регистрах бухгалтерского учета за отчетный период, за который бухгалтерская отчетность в установленном порядке уже представлена, в зависимости от ее характера, отражается датой обнаружения ошибки дополнительной бухгалтерской записью, либо бухгалтерской записью, оформленной по способу «Красное сторно», и дополнительной бухгалтерской записью.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «Красное сторно» оформляются первичным учетным документом, составленным субъектом учета — Справкой, содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен.

Как видите здесь явно сказано о вариантах исправления ошибок, только не сказано как характер ошибки влияет на выбор способа исправления (видимо либо сами авторы этого не знают, либо оставили повод придирок со стороны КРУ.

Банкиры более конкретны («Положение о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»)

3.4.1. Выявленные ошибки и их последствия подлежат обязательному исправлению в следующем порядке.

Ошибки в записях, выявленные до подписания ежедневного баланса, исправляются путем сторнирования ошибочной записи (обратным сторно) и осуществлением новой правильной бухгалтерской записи.

Есть еще куча всяких методических указаний по ведению бухучета в различных отраслях (в основном прошлого века (не смысле старости, а в смысле периода)). В них общая идея исправления ошибок и искажений такова:

— при уменьшении — метод «красное сторно» и новая проводка.

— при увеличении — метод дополнительных проводок.

Нормативного документа от Минфина, который регулирует бухучет у нас в стране, по методу исправления ошибок- нет.

в документе поступление товаров и услуг, в закладке услуги минусовые суммы, при проведении документа получаются проводки 50.03-60.01 с минусом, и 60.02- 60.01 с минусом, не делается проводка по регистру «НДС предьявленны»

(11) sumixam,

1. Поскольку в статье упоминаются два ПТиУ, то о каком пишете Вы?

2. Писал статью в 2012 году, но для формирования записей по регистрам НДС может быть стоит попробовать регламентную обработку КА «Проведение документов по регистрам НДС»