Хочется найти универсальное решение, пока "придумалась" только его часть 🙁

Дано:

В организации выявлена ошибка ведения учета — в ряде документов поступления или реализации был неправильно выбран контрагент (договор контрагента).

Период, в котором ошибка была допущена, уже закрыт, вся отчётность сдана, декларации по налогам поданы…

Задача:

Исправить и отразить в учёте выявленную ошибку в конфигурации БП 2.0.

«Кто виноват?» выяснять не будем, главное тут «Что делать?»

Решение:

По правилам ведения бухгалтерского учета ошибка исправляется в том периоде, в котором она была обнаружена.

Самым правильным кажется решение отразить «неправильные» документы методом «красное сторно», и сделать записи исправленных документов.

Следует оговориться — речь не идёт о корректировках поступления/реализации — цены, количество товаров (работ, услуг) в этой ситуации не изменяются, необходимо исправить только контрагента (договор).

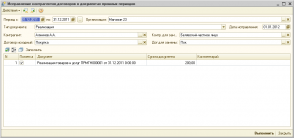

Для исправления с помощью документа «Операция введенная вручную», с методом заполнения «Сторно движений документа», сторнируем движения ошибочного документа (списка документов). Копируем ошибочные документы, исправляем контрагента и договор, устанавливаем дату документа в текущем периоде, проводим.

Всё вроде бы просто и ошибка исправлена, но при более подробном рассмотрении ситуации, обнаруживаются некие «подводные камни».

Проблема может возникнуть для разных систем налогообложения, и разных учетных политик организаций.

- Вариант 1 — Контрагент (договор) несуществующий, никаких движений, кроме рассматриваемых документов по нему не было.

- Вариант 2 — Контрагент (договор) реальный, по нему были движения не только в ошибочных документах.

ОСНО.

В первую очередь по НДС и возможных ситуациях, связанных с НДС с авансов полученных (выданных). Опустим авансы выданные, рассмотрим только полученные:

Начисление НДС с авансов полученных установлено «Регистрировать счета-фактуры всегда при получении аванса»..

Вариант 1.

Документы реализации сформировали дебиторскую задолженность, НДС начислен и отражен в книге продаж, но была оплата по «правильному» контрагенту (договору). В результате мы имеем непогашенную задолженность перед контрагентом и начислили НДС с аванса, который мог быть зачтен.

С точки зрения суммы НДС к оплате , в периоде возникновения ошибки, мы имеем переплату налога на сумму НДС с аванса полученного, так же отражённого в книге продаж.

Таблица 1.

| Дата | Контрагент | Дт | Кт | Сумма | Содержание |

| 01.12.2011 | Ошибочный | 62.01 | 90.01.1 | 1180 | Реализация |

| 01.12.2011 | -//- | 90.03 | 68.02 | 180 | Начислен НДС |

| 01.12.2011 | Правильный | 51 | 62.02 | 1180 | Оплата |

| 01.12.2011 | -//- | 76.АВ | 68.02 | 180 | Начислен НДС с аванса |

Итого: Переплата НДС 180 р.

При проведении исправленного документа произойдёт зачет аванса, соответственно будет сформирована запись книги покупок, в которую руками необходимо отредактировать, указав, что это запись доп.листа и корректируемый период.

Вариант 2.

Были реализации и оплаты «неправильному» контрагенту

Таблица 2.

| Дата | Контрагент | Дт | Кт | Сумма | Содержание |

| 01.12.2011 | Ошибочный | 62.01 | 90.01.1 | 1180 | Реализация с ошибкой |

| 01.12.2011 | -//- | 90.03 | 68.02 | 180 | Начислен НДС |

| 03.12.2011 | Ошибочный | 51 | 62.01 | 1180 |

Реально предоплата, а в программе получается погашение задолженности |

| 51 | 62.02 | 2360 | и аванс | ||

| 03.12.2011 | -//- | 76.АВ | 68.02 | 360 | Начислен НДС с аванса |

| 10.12.2011 | Ошибочный | 62.01 | 90.01.1 | 1180 |

Реализация именно этому контрагенту |

| 10.12.2011 | -//- | 90.03 | 68.02 | 180 | Начислен НДС |

| 10.12.2011 | -//- | 62.02 | 62.01 | 1180 | Зачтен аванс |

| 31.12.2011 | -//- | 68.02 | 76.АВ | 180 |

Вычет НДС с аванса в книге покупок |

Итого: Недоначислен НДС с аванса 180 р., т.к. первый зачет аванса ошибочный.

После проведения исправленных документов необходимо выписать счет-фактуру на образовавшийся после сторно аванс, и опять как запись доп.листа, что в документе не факт, что отразится автоматом.

УСН.

При «Доходы минус расходы» в учетной политике установлено — расходы на приобретения товаров принимаются по получению доходов. По примеру в Таблице 1, если реализовали товары, то они остались неоплаченными – завышена база УСН. Как это исправить в БП – надо разбираться.

Это к вопросу о взаиморасчётах.

Написал обработку для автоматического создания сторно и исправленных документов копированием ошибочных. Обработку выкладываю здесь (ИсправлениеКонтрагентов_ДоговоровВДокументахПрошлыхПериодов.epf), с предупреждением – отработает правильно, если не ведётся партионный учет или исправляются только услуги, с учётом конечно сказанного выше. Всё получается вроде бы «как учили». Стал тестировать – возникли вопросы.

Как быть если реализовывались (покупались) ТМЦ, и в БП ведётся партионный учёт?

Исправление с помощью заполнения операции введенной вручную сторно сделает движение по партии, которой будет являться исправляемый документ, а исправленный сформирует «свою» партию. По 41 счету, складу и номенклатуре всё сойдется, а вот партия «зависнет».

Сразу возникает мысль – а зачем вообще заниматься сторнированием ошибочных документов, товары могли быть уже давно проданы, списаны и пр., не проще ли просто скорректировать взаиморасчеты с помощью документа «Корректировка долга»?

На первый взгляд должно получиться, но вновь возникнет проблема – по ошибочным документам задолженность может отсутствовать (Таблица 2, строки 1 и 3). Корректировка приведёт, в этом случае, к «зависанию» аналитики по документам расчетов с контрагентами. Получается, необходимо скорректировать взаиморасчеты, но сторнировать движения по ТМЦ (да и по услугам и пр.) не нужно. Далее НДС, УСН и пр. типовыми методами.

Вот с этим вопросом для меня сейчас ясности нет. Какие движения, какими документами сделать исправление, что бы получить корректный учет в БП 2.0?

P.S. Не претендую на полноту рассмотрения всех возможных вариантов. Писал это для себя, чтобы хоть как то уложилось в голове, что в такой ситуации делать, и как это корректно отразить в БП 2.0. Буду очень рад, если мне укажут на допущенные мной ошибки. Помогите разобраться!

Related Posts

Восстановление последовательности документов при закрытии месяца в Бухгалтерия 3.0 не завершается

Восстановление последовательности документов при закрытии месяца в Бухгалтерия 3.0 не завершается Заполнение табличных частей

Заполнение табличных частей Формирование сводных актов выполненных работ

Формирование сводных актов выполненных работ Ввод поступления в переработку на основании передачи сырья (между организациями)

Ввод поступления в переработку на основании передачи сырья (между организациями)- Конспект по установке сервера 1С на linux

Получение имени компьютера и его IP локально и в терминале

Получение имени компьютера и его IP локально и в терминале

(1) RainyAugust22, Пожалуйста! Но здесь принято спасибо выражать плюсом 😉

Спасибо очень нужная статья плюсую

(3) sumixam, Пожалуйста!Хотя уже год висит, и только второй коммент, я то надеялся кто-то что нибудь ещё посоветует…..вопросов много, как лучше исправлять косяки закрытых периодов

Добрый день!

Доходчиво, плюсик за трудолюбие, но актуально только для 8.1.

В 8.2 исправляется стандартной обработкой «Групповая обработка справочников и документов»

(5) a-m-gv, Актуально даже для 8.3 или 8.5 — групповой обработкой можно изменять СУЩЕСТВУЮЩИЕ документы, а речь идет о создании новых заполнение которых опять же групповой обработкой не сделается :-). Ключевое слово — исправление ЗАКРЫТОГО периода, изменять что-то в котором нельзя.

Убавить/Прибавть/Убрать можно всеч то угодно, нужно знать только где.